三星台积电EUV光刻机之战推演:榨干ASML未来5年产能( 二 )

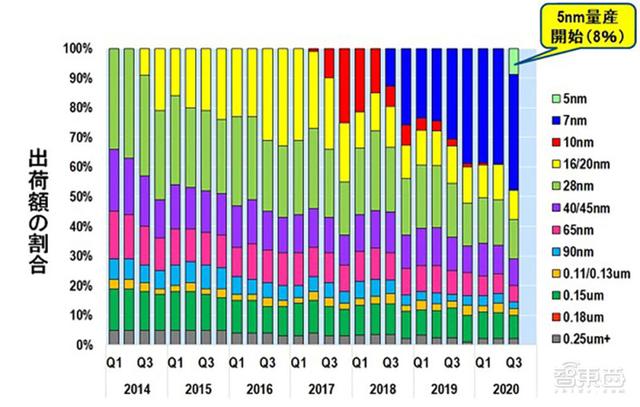

下图显示了按技术节点划分的台积电季度出货量百分比 。 2020年第三季度 , 其5nm占比为8%、7nm占比为35% , 5nm和7nm共占43% 。 由于其5nm的比例预计在未来会迅速增加 , 因此估计2021年5nm和7nm的总和将占台积电总出货量的大多数 。

文章插图

文章插图

台积电微缩化状况(2020-Q3)(来源:作者根据台积电的财务报告创建)

在7nm处 , 未采用EUV的N7工艺和采用EUV的N7+工艺混合在一起 , 比例未知 。 采用EUV的5nm和N7+的出货价值正以比预期更快的速度迅速增长 。

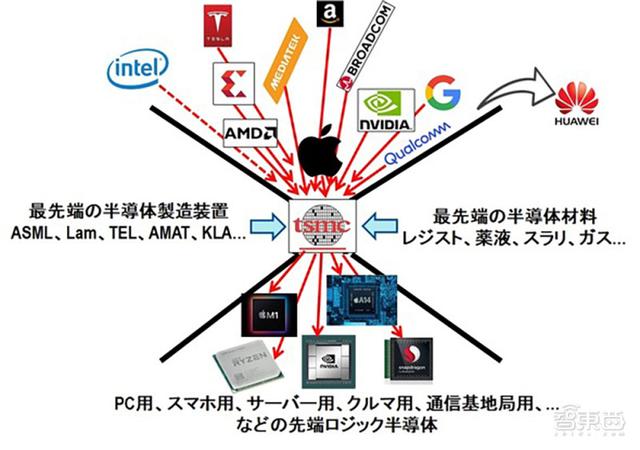

围绕台积电最先进工艺的无晶圆厂(Fabless)产能争夺战如图所示 。 头部是苹果 , 高通、NVIDIA、AMD、赛灵思、博通、联发科、谷歌、亚马逊等挤在一起 , 英特尔很可能会加入其中 。

文章插图

文章插图

台积电先进工艺的无晶圆厂之战

自2020年9月15日起 , 由于美国商务部加强出口限制 , 台积电不能向中国华为公司供货半导体产品 , 而华为约占台积电总产值的15% 。 不过这对台积电几乎没有影响 , 反而其最先进工艺的能力将来可能会不足 。

特别是 , 台积电的最新工艺严重依赖EUV设备 , 如果无法确保足够的数量 , 则将难以承担更多的无晶圆厂生产委托 。

那么2021年后 , 台积电需要多少台EUV光刻机?

二、台积电需要多少台EUV光刻机??关于台积电的微缩化和大规模生产 , 据了解 , 台积电采用EUV技术的N7+工艺从2019年开始量产 , 5nm工艺在2020年量产 , 3nm设备和材料选择完成后将在2021年风险生产、在2022年量产 , 2nm设备和材料计划在2024年开始量产 。

目前尚不清楚N7+的当前月产能 , 5nm、3nm和2nm的最终月产能以及这些技术节点的EUV层数 。 另外 , 尚不确切知道批量生产现场的EUV吞吐量(每小时处理的晶圆数量)和开工率 。

在此 , 为了计算台积电所需的EUV数量 , 请参阅2020 VLSI研讨会上的ASML和imec公告 , 作者将试图假设如下 。

1、在大规模批量生产期间 , 每个制程节点的月生产能力设置为170-190K(K = 1000);

2、为启动制程节点 , 决定在三个阶段引入所需数量的EUV设备:试产、风险生产和大规模量产;

3、大规模量产将分为第一阶段和第二阶段两个阶段进行;

4、关于EUV层数 , N7+对应5层 , 5nm达15层 , 3nm达32层 , 2nm达45层 。

5、EUV的平均产量为80-90个/小时 , 包括停机时间在内的平均开工率为70-90% , 每一项的点点滴滴都会逐步改善 。

基于上述假设 , 从2020年-2023年 , 台积电一年内(想要)引入的EUV光刻机数量如下图所示 。

文章插图

文章插图

估算所需的台积电EUV数量

首先 , 到2020年 , 当5nm大规模生产及3nm试产启动时 , 据计算将需要35台新EUV光刻机 , 计算结果与图3中的实际值几乎相同 。

到2021年 , 5nm生产规模将扩大 , 3nm风险生产将启动 , 经计算所需的新EUV光刻机数量达54台;到2022年 , 当3nm大规模生产、2nm试产启动 , 需要的新EUV光刻机数量被计算为57台 。

此外 , 到2023年 , 当3nm生产规模扩大、2nm开始风险生产时 , 所需新EUV光刻机数达到58台 。 到2024年2nm大规模生产启动及2025年生产规模扩大时 , 所需新EUV光刻机数被计算为62台 。

根据该假设得出的结论(可能是非常不确定的)是 , 台积电在2021年-2015年的五年内总共需要292台EUV光刻机 , 每年平均需新增58台 。

如果自2021年以后 , 台积电每年平台需要不到60台EUV光刻机 , ASML是否能够满足这一需求?

推荐阅读

- 三星公司发布2021款数字座舱 集成诸多高科技

- 三星Note21 Ultra充电功率升级?三星65W充电头曝光

- 三星新旗舰Galaxy S21系列发布倒计时3天

- 早报:英特尔或请台积电三星代工 iQOO 7今日发布

- 英特尔或将芯片外包给台积电与三星代工 无奈之举

- 未谈拢专利授权费 三星爱立信纷纷上诉ITC请求禁运对方产品

- 三星环保电视遥控器介绍:融入再生塑料 支持太阳能充电

- 断供华为后,台积电将在日本设研发中心!还有望建设首座半导体厂

- 三星发布NeoQLED,MICROLED电视新品

- 三星S21系列再次3C认证 充电器或成为“可选”配件