电动车迎来最强景气度,量利双升,继续强烈推荐

观点重申:

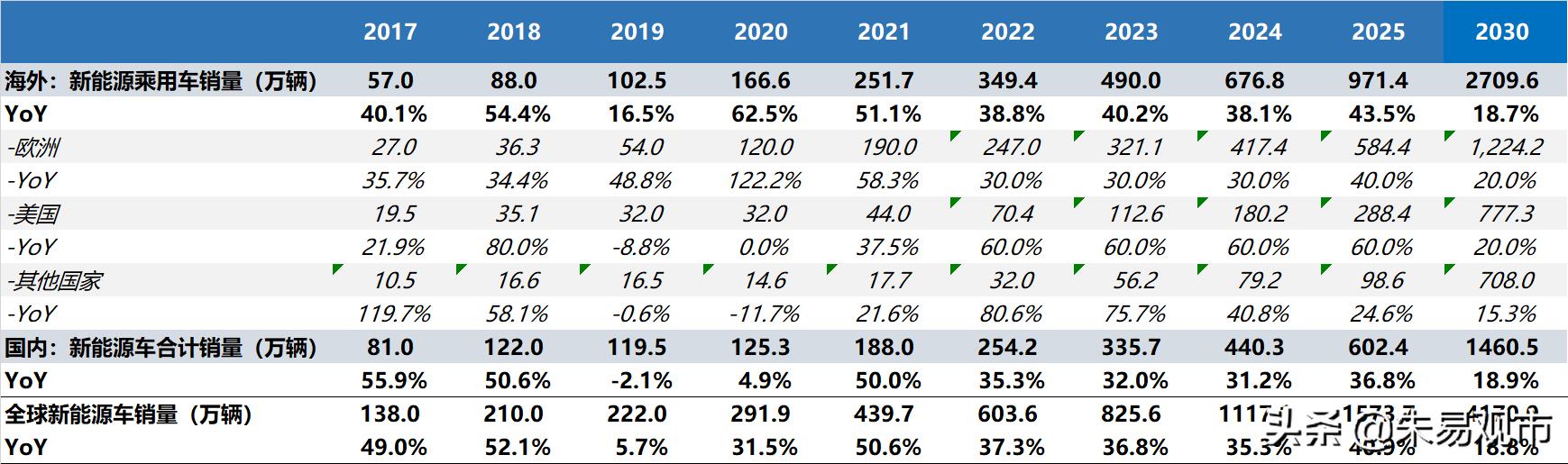

需求:21年全球电动车销量大年 , 三大市场全面开花 , 预计销量增速超50% 。 20年Q4中国和欧洲销量持续向上 , 全球全年销量或超290万辆 , 同比增长30%+ , 略超预期 , 其中中国市场125万辆 , 持平;欧洲市场120万辆 , 大增122%;美国32万辆 , 持平;其他14万辆 , 下滑12% 。 21年预计全球电动车销量有望达到440万辆 , 同比增50% , 其中中国市场180万辆+ , +50%;欧洲市场190万辆 , +58%;美国43万辆 , +37%;其他18万辆 , +20% 。

各环节供需格局优化 , 盈利大幅恢复 , 量利双升 。 我们测算各环节全球供需格局 , 从行业产能利用率角度看 , 21年较20年显著提升排序为:铁锂正极(73% , +21pct)>六氟(96% , +19pct)>铜箔(78% , +11pct)>电池(65% , +8pct)>隔膜(77% , +2pct)>三元正极(78% , +0pct)>负极(54% , +0pct) , 而各环节龙头厂商21年产销预计近翻番 , 基本近满产状态 。 其中六氟产能明显紧缺 , 21年价格有望进一步上涨至12万/吨+;铁锂重新恢复高增 , 此前价格超跌 , 价格有望反弹至厂商获得合理利润(10%净利率);铜箔、隔膜等价格有望维持稳定;三元正极加工费可基本维持稳定;负极由于厂商全线扩产 , 预计加工费将小幅下行 , 而龙头可通过降本消化;动力电池预计降价降幅5-10% , 虽部分原材料价格上行 , 但相对20年 , 产能利用率提升、良率提升以及ctp应用 , 成本端有望进一步下降5-10% , 毛利率基本可维持 。

投资建议:全面拥抱全球电动化 , 继续强烈推荐三条主线:一是全球龙头供应商(宁德、恩捷、天赐、新宙邦、璞泰来、三花、当升、亿纬、科达利、宏发、汇川、欣旺达);二是供需格局扭转/改善而具备价格弹性(天赐、新宙邦、华友、关注赣锋、天齐、多氟多、天际);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪、科达利、关注德方纳米、容百、中科、天奈、星源、嘉元) 。

风险提示:销量或政策支持不及预期

正文:

一、行业超强景气度 , 21年全球销量大年

12月淡季不淡 , 未来3个季度同比增速持续向上 。 自9月起行业排产大幅提升 , 接近满产 , 近4个月排产逐步增加 , 12月排产环比11月略增3-5% , 淡季不淡 , 超预期 , 主要受益于TOC端需求持续向上拉动 。 从行业出货量我们预计Q4出货量环比增30%+ , 国内供应链同比增速30-50% , 海外供应链同比增速50-80% 。 目前产业链反馈Q1高景气度将持续 , 我们测算受春节影响 , 环比排产或下滑20-30% , 但同比仍可实现150%+增长 , 且Q1大众ID4、特斯拉Model Y等爆款车型将上市 , 有望进一步推升景气度 。

表 主流公司排产推测

文章插图

文章插图

数据来源:东吴证券研究所

21年全球电动车销量大年 , 预计销量增速超50% 。 20年Q4中国和欧洲销量持续向上 , 全球全年销量或超290万辆 , 同比增长30%+ , 略超预期 , 其中中国市场125万辆 , 持平;欧洲市场120万辆 , 大增122%;美国32万辆 , 持平;其他14万辆 , 下滑12% 。 21年预计全球电动车销量有望达到440万辆 , 同比增50% , 其中中国市场180万辆+ , +50%;欧洲市场190万辆 , +58%;美国43万辆 , +37%;其他18万辆 , +20% 。

表 分国家新能源车销量预测

文章插图

文章插图

数据来源:东吴证券研究所

1)中国:TOC端需求持续高增 , tob需求恢复 , 双管齐下重回高增长

11月蔚来、理想、小鹏、比亚迪汉等Q3销量再创新高 , toc端需求持续高增 。 11月toc端需求持续高增 , 其中蔚来11月销量5291辆 , 同环比+109%/+5% , 连续4个月销量创新高 , 今年累计3.67万辆 , 全年目标4.3万辆;理想11月交付4646辆 , 环比增26% , 累计2.65万辆 , 全年预计将超3万辆目标;小鹏11月交付4224辆 , 同环比316%/39% , 今年累计2.13万辆 , 全年将超目标2.4万辆 。 此外 , 比亚迪汉11月销量超1万辆 , 环比增27% , 势头猛 。 Toc需求目前渗透率仍较低 , 随着新车型密集推出 , 高增长将持续 。 预计11月国内销量超过18万辆 , 全年销量预计超过125万辆 , 同比微增 。

推荐阅读

- “最强版”哈弗H6上市!13.69万起,搭2.0T发动机,还配四驱系统

- 新车|动力最强“中华田园犬”来了,哈弗大狗2.0T车型上市

- MPV领域最强黑马要来了,三种座椅布局,3.5L+8AT,放弃GL8

- 百度官宣造车!与吉利战略合作进军智能电动车整车制造

- 突发|吉利百度官宣成立智能电动车公司 不久前刚“辟谣”

- 2021年这些热门中国电动车有望进军欧美市场 比亚迪汉领衔

- 2021这些新款suv值得期待,汉兰达、奥迪Q5迎来大改款

- 电池研究院:冬季开纯电动车要注意什么?

- 现代汽车官方证实正与Apple商讨未来电动车发展合作

- 电动车|续航超1000公里!蔚来推出新车剑指特斯拉,售价最低37.8万元,网友吐槽