电动车迎来最强景气度,量利双升,继续强烈推荐( 三 )

表 动力电池装机电量预期

文章插图

文章插图

数据来源:高工锂电 , 东吴证券研究所

二、各环节产能利用率提升 , 量利齐升

1.动力电池:21年名义产能仍过剩 , 龙头满产 , 依靠工艺改进降本

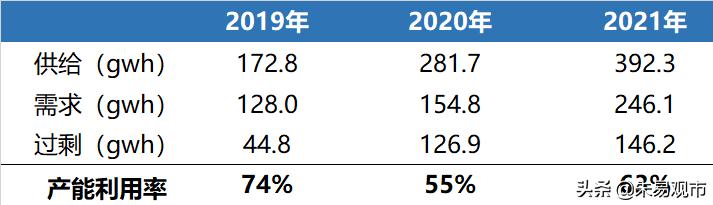

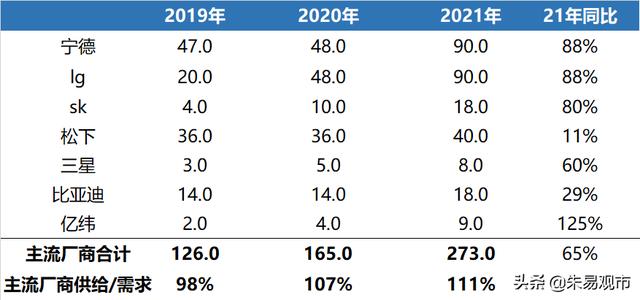

21年动力电池整体仍过剩 , 但产能利用率提升 , 龙头接近满产 。 考虑到动力电池良率及备库存等原因 , 我们测算20-21年全球动力电池实际需求155/246gwh , 而行业有效供给为280gwh/390gwh , 整体21年行业产能利用率63% , 较20年提升8pct 。 按照龙头厂商目前规划 , 21年产量高增 , 产能利用率达80%以上 , 我们测算全球头部厂商21年产量合计270gwh , 同比增65% , 基本可满足全球行业需求 。

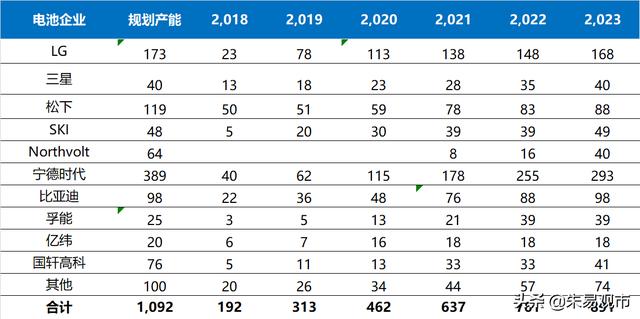

表 全球动力电池产能测算(年底名义产能)

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

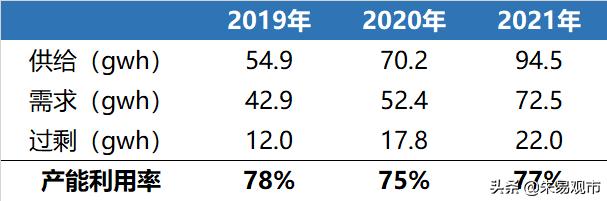

表 全球动力电池供需平衡测算

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

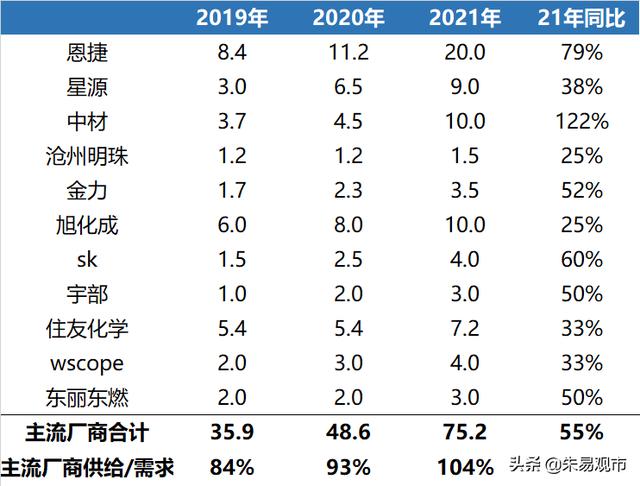

表 主流动力电池厂产量测算

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

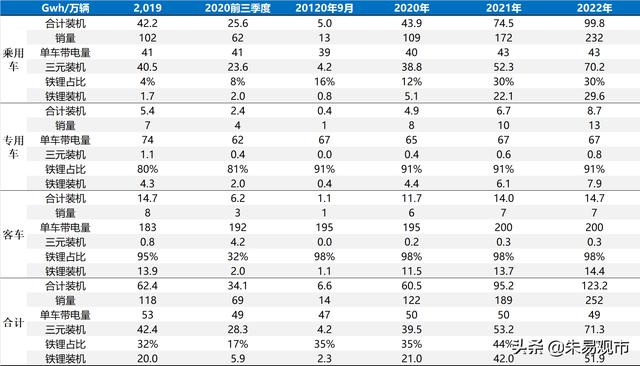

21年铁锂电池需求同比近翻番 , 占比提升至 。 21年受益于特斯拉铁锂版本M3放量(预计15万辆 , 对应8gwh)、比亚迪全面切刀片铁锂、A00级车型切换铁锂电池 , 我们预计21年铁锂电池装机电量42gwh , 同比翻番 , 占比提升至44% 。

表 磷酸铁锂电池装机电量预测

文章插图

文章插图

数据来源:高工锂电 , 东吴证券研究所

动力电池21年降成本 , 依靠工艺改进、产能利用率及良率提升 , 整理盈利水平可维持 。 我们测算在21年部分原材料价格上涨情况 , 电池企业主要通过成组环节简化、产能利用率提升、合格率提升 , 整体成本预计仍有5-10%降幅 。 而21年终端补贴退坡幅度单车3000-4000元 , 压力较小 , 我们预计21年动力电池价格下降幅度为5-10% , 整体可控 , 龙头厂商毛利率可维持25-28% 。

表 动力电池20年vs21年成本测算

文章插图

文章插图

数据来源:高工锂电 , 东吴证券研究所

2.隔膜:21年供需格局大幅改善 , 价格企稳 , 盈利提升

21年供需格局大幅改善 , 价格企稳 , 盈利提升 。 我们测算20-21年全球隔膜实际需求52/73亿平 , 其中21年湿法需求53亿平 , 干法20亿平 , 而20-21年行业供给为70/95亿平 , 对应产能利用率为75%、77% , 产能利用率提升2pct 。 我们测算全球头部厂商21年产量合计75亿平 , 基本可满足全球行业需求 , 且伴随着行业集中度提升 。 目前国内隔膜价格跌至1.2元/平(基膜半成品) , 产线投资回收期近10年 , 价格跌至底部 , 我们预计21年在高景气度下 , 国内隔膜价格可企稳 , 而龙头厂商由于结构优化(涂覆膜占比提升、海外客户占比提升) , 盈利水平有望好预期 。

表 全球隔膜供需平衡测算

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

表 主流隔膜厂商产量测算

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

推荐阅读

- “最强版”哈弗H6上市!13.69万起,搭2.0T发动机,还配四驱系统

- 新车|动力最强“中华田园犬”来了,哈弗大狗2.0T车型上市

- MPV领域最强黑马要来了,三种座椅布局,3.5L+8AT,放弃GL8

- 百度官宣造车!与吉利战略合作进军智能电动车整车制造

- 突发|吉利百度官宣成立智能电动车公司 不久前刚“辟谣”

- 2021年这些热门中国电动车有望进军欧美市场 比亚迪汉领衔

- 2021这些新款suv值得期待,汉兰达、奥迪Q5迎来大改款

- 电池研究院:冬季开纯电动车要注意什么?

- 现代汽车官方证实正与Apple商讨未来电动车发展合作

- 电动车|续航超1000公里!蔚来推出新车剑指特斯拉,售价最低37.8万元,网友吐槽