电动车迎来最强景气度,量利双升,继续强烈推荐( 四 )

3.电解液及六氟:21年六氟产能紧缺 , 价格将进一步上涨

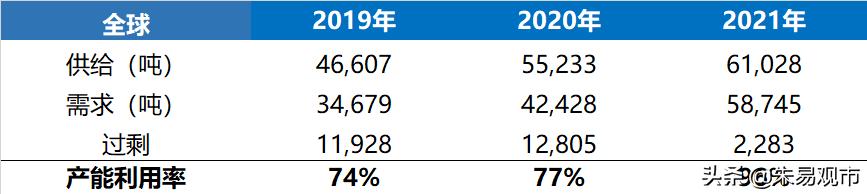

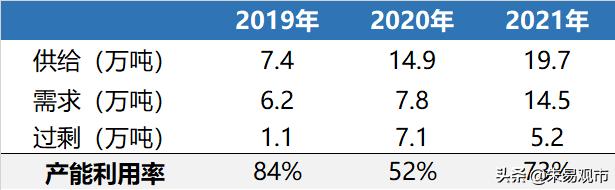

六氟产能紧缺 , Q2价格有望再度上扬 。 我们测算20-21年全球六氟实际需求4.3/5.9万吨 , 而行业供给为5.5/6.1万吨 , 对应产能利用率为77%、96% , 产能利用率大幅提升19pct 。 六氟自9月起价格上涨至当前10-11万/吨 , 预计21年Q2行业进入旺季 , 六氟价格将再度涨价 , 预计将超过12万/吨 。

表 全球六氟供需平衡测算

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

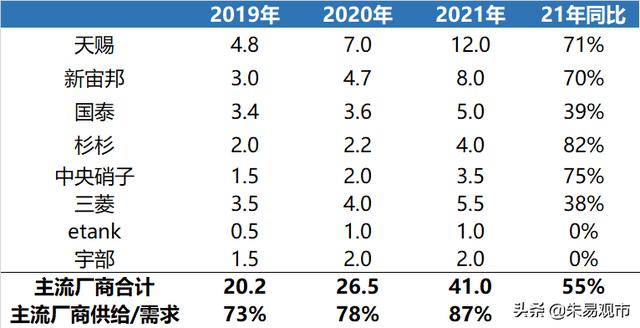

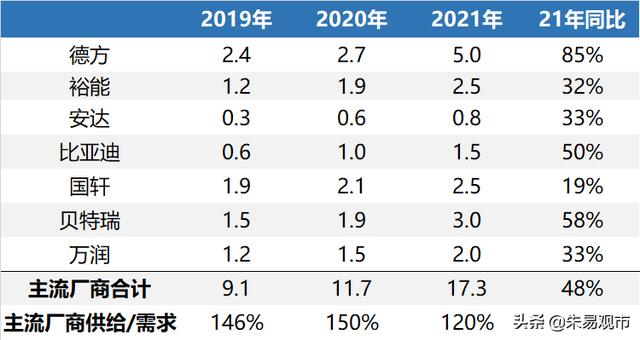

表 主流六氟厂商产能测算(吨)

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

电解液产能充足 , 原材料紧缺提升龙头盈利水平 。 电解液供给瓶颈来自原材料 , 21年六氟、添加剂等均较紧张 , 而龙头厂商天赐、新宙邦均纵向一体化 , 布局上游原材料 , 受益于原材料涨价 , 且销量方面有望实现70%以上高增长 , 业绩弹性较大 。

表 全球主流电解液厂商产量测算

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

4.正极

1)三元正极:格局开始优化 , 加工费基本稳定

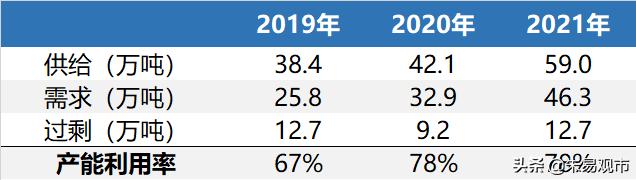

集中度稳步提升 , 格局开始优化 。 我们测算20-21年全球三元正极实际需求33/46万吨 , 而行业供给为42/59万吨 , 对应产能利用率为78%、78% , 整体产能充足 。 21年头部厂商产能及排产规划增加明显 , 包括当升、容百、巴莫等 , 基本翻倍以上增长 , 而行业增速为40% , 因此正极格局将迎来改善 。 盈利方面 , 三元正极价格受原材料价格波动影响 , 21年预计加工费基本稳定 。

表 全球三元供需平衡测算

文章插图

文章插图

【电动车迎来最强景气度,量利双升,继续强烈推荐】数据来源:公司公告 , 东吴证券研究所

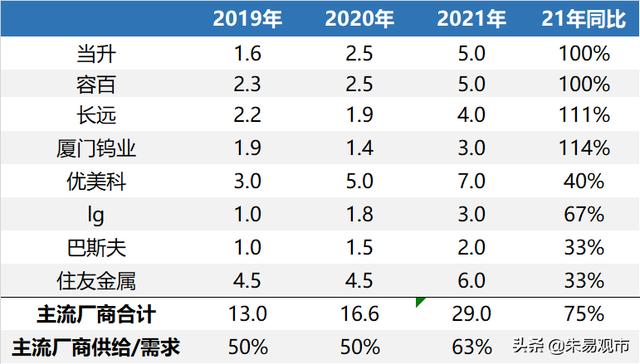

表 主流三元正极厂商出货量测算(吨)

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

2)磷酸铁锂:需求恢复高增 , 价格底部反弹

21年需求高增 , 供需格局逆转 , 价格底部反弹 。 由于磷酸铁锂返潮 , 装机电量预计翻番增长 , 我们测算20-21年国内铁锂正极实际需求8/15万吨 , 21年铁锂需求高增长可期86%;而行业供给为15/20万吨 , 对应产能利用率为53%、73% , 21年产能l利用率大幅提升近20pct 。 同时由于铁锂正极价格处于底部 , 龙头均处于亏损状态 , 进入Q4行业需求暴增 , 价格底部反弹近10% , 目前报价3.3万/吨 , 我们预计21年铁锂价格稳中小幅抬升 , 使得龙头厂商获得合理的利润率 。

表 全球铁锂供需平衡测算

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

表 主流铁锂正极厂商出货量测算(吨)

文章插图

文章插图

数据来源:公司公告 , 东吴证券研究所

5. 负极:产品分层 , 产能充足

负极产品分层 , 产能充足 , 21年价格或小幅下降 。 我们测算20-21年全球负极实际需求28/38万吨 , 而行业供给为52/71万吨 , 对应产能利用率为54%、54% , 产能充足 。 行业供给基本集中于国内厂商 , 由于负极产品分层明显 , 除了高端产品 , 中低端需求同样旺盛 , 因此除了龙头扩产外 , 二线厂商及小厂均继续扩产 , 如中科、尚太、翔丰华、凯金21年也有明显增量 。 我们预计21年负极价格仍将小幅下降 , 但近期原材料针状焦价格反弹 , 一定程度增加负极厂商谈判筹码 。

推荐阅读

- “最强版”哈弗H6上市!13.69万起,搭2.0T发动机,还配四驱系统

- 新车|动力最强“中华田园犬”来了,哈弗大狗2.0T车型上市

- MPV领域最强黑马要来了,三种座椅布局,3.5L+8AT,放弃GL8

- 百度官宣造车!与吉利战略合作进军智能电动车整车制造

- 突发|吉利百度官宣成立智能电动车公司 不久前刚“辟谣”

- 2021年这些热门中国电动车有望进军欧美市场 比亚迪汉领衔

- 2021这些新款suv值得期待,汉兰达、奥迪Q5迎来大改款

- 电池研究院:冬季开纯电动车要注意什么?

- 现代汽车官方证实正与Apple商讨未来电动车发展合作

- 电动车|续航超1000公里!蔚来推出新车剑指特斯拉,售价最低37.8万元,网友吐槽