保底“福耀”,有望成新能源汽车行业三星,比亚迪市值何时万亿?( 三 )

4、制造:手机代工及口罩生产彰显低成本高质量制造能力

比亚迪是国内最大手机代工商 , 华为高端机等都是其代工的 。

比亚迪还是全球最大口罩生产商 。 10天内自主设计、生产并建成口罩生产线 。

5、整车:汉全面超越MODEL3 , 可能仅仅是开始

比亚迪尽管品牌负价值 , 但汉产品力爆满 , 预定量仍创国产中高级车历史 。 同一价格性能全面超越MODEL3 。 同一性能价格比特斯拉便宜20% 。

文章插图

文章插图

可见 , 低成本和高技术组合的供应能力是比亚迪的竞争优势 , 汉和D1是其竞争优势的集中体现 。 这样的供应优势难以打破 。

三、管理:高瞻远瞩的领导和脚踏实地的工程师双剑合璧

1、王传福是韦尔奇和爱迪生的合体

这是查理.芒格对王传福的评价 。 高瞻远瞩的布局、脚踏实地的研发 , 实事求是、技术为王的精神态度 , 引导比亚迪持续成功 。

2、工程师文化推动源源不断的技术创新

立足国内工程师红利和巨大市场红利 , 经过15年逆向和正向研发 , 垂直整合自主制造探索 , 内部组织向开发变革 , 熬过了从0到1(5%渗透率)艰难 。 今天万事俱备 , 并终于等来了从1到10的行业快速发展的东风 。

目前营销上有待印证 , 但技术上比亚迪宣称和实际完全相符 , 完爆同行 , 比如最核心的续航:

文章插图

文章插图

四、估值:新能源汽车领域未来的三星还是福耀?

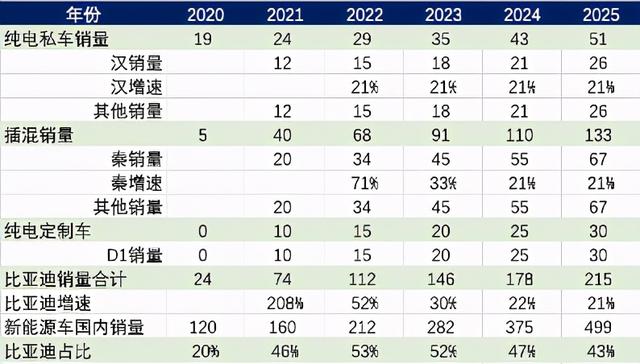

1、比亚迪新能源车销量预测

2020年下是比亚迪新能源车全面升级、全面投入的起点 , 2021年是高峰 。 2021年 , 汉销量大概率稳定在每月1万辆以上 , 唐等有望跟上汉销量 。 秦Plus目标冲击10万以上级别燃油车 , 打四折也有每月2万辆销量 。 宋等有望跟上秦的销量 。 D1在2021年销量10万、之后依次是15、20、25、30万辆 , 合计100万辆 。 不考虑D1 , 从2022年起 , 乐观估计(类智能手机格局)销量增速同行业 , 见下图(单位:万辆) 。 悲观估计销量(类燃油车格局)增速只有行业60% 。

文章插图

文章插图

2、比亚迪估值体系预测

参照成长中的三星手机及成熟期福耀玻璃 , 仅销售硬件 , 整车及外供三电稳定成长期净利润率为10% 。

参照成长中的苹果手机 , 销售硬件加软件 , 稳定成长期净利润率为20% 。

新能源车行业平均增速33% , 龙头享有平均50%增速 , 按照PEG=1 , 则三星类企业合理PS值为10%*50=5 , 并根据预计增速而调整 。 相反 , 苹果类企业合理Ps值为20%*50=10 , 并根据预计增速而调整 。

假定可以未来成为苹果手机 , 特斯拉和新势力PS在13-30之间 , 估价大体合理 。 但是一旦预期他们成不了苹果 , 其股价将出现戴维斯双杀 。

文章插图

文章插图

3、比亚迪成为新能源车领域三星假定下的估值

如新能源车产业未来格局类似智能手机 , 则比亚迪会以整车销售为主、部件外供为辅 , 成为新能源车领域的三星 , 三电外供车辆数到2025年为整车销售数的100% 。 估值如下:

文章插图

文章插图

其中 , 其他业务估值1200亿 , 大体有如下部分组成: IT代工500亿、纯电大巴100亿、储能100亿、云轨云巴500亿、燃油车0亿组成 。

以上比亚迪PS总体按照5倍计算 , 只有在100%增长期间按照10倍计算 , 合理偏低 。

以上估值中 , 汉销量稳定在每月1万是基础 , 秦Plus明年初月销量达到2万是关键 , 三电外供最多只是锦上添花 。

推荐阅读

- 2020年乘用车零售下滑6.8%,今年1月乘用车销量有望暴增

- 贾跃亭梦想重启:FF91有望一年后上市

- 2021年这些热门中国电动车有望进军欧美市场 比亚迪汉领衔

- 特斯拉何时将至20万元以内 最早有望2022年实现

- 小排量市场空间有望进一步提升,多品牌加速布局

- 曝光|MODEL Y破30万有望,海外已上市后驱标准续航版

- 多家车企2020年12月销量报喜 2021年1月有望延续同比增长态势

- 电动汽车算什么,道路无线充电有望实现

- 2021年车市回暖有望延续,新能源车迈入新阶段

- 利好政策频出,自动驾驶技术有望迎来爆发元年