蔚来理想小鹏一夜暴跌130亿美元,华尔街为何不认销量创新高?( 二 )

蔚来会不会面临和特斯拉同样的情况呢?

02 小鹏:股价暴涨暴跌影响军心、P7扛起销量大旗小鹏股价的暴涨暴跌 , 已经让何小鹏发内部信安抚员工了 , 希望员工不要只盯着股价短期起落 。 小鹏的股价比IPO价格翻了两翻 , 拿着期权的员工自然会盯着股价、计算着解禁日期 , 根据美股180天的锁定期 , 在2020年Q1将会迎来解禁 , 届时股价可能会遭受更大的考验 。

小鹏股价的暴涨 , 尤其体现在何小鹏怼了马斯克用“pigu”说话 , 并且“造谣”后 , 在短短的三天内 , 小鹏股价暴涨超过70% 。 随后 , 小鹏汽车股价出现回调 , 股价从最高的74.49美元 , 跌到了最新收盘价的52.36美元 。

文章插图

文章插图

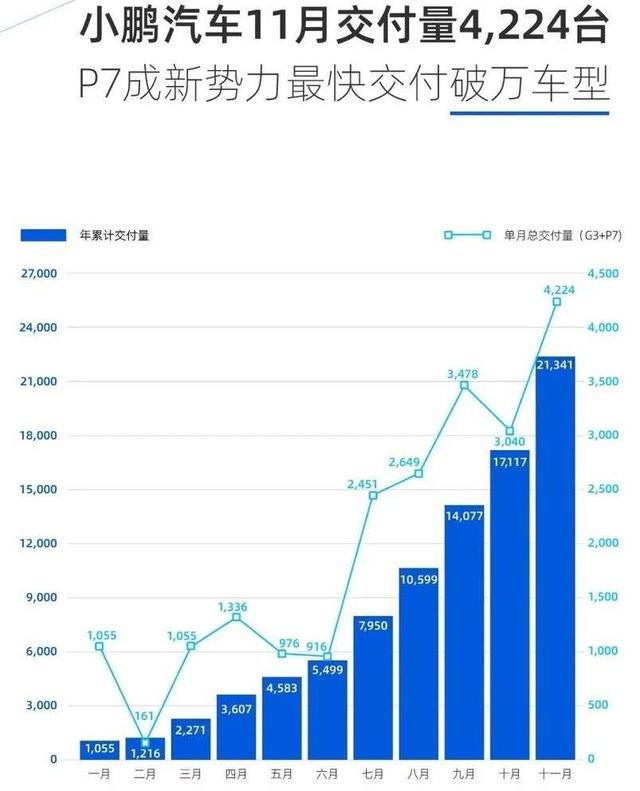

从销量上看 , 小鹏的销量增长还是可以的 。 11月交付了4224辆 , 比10月的3040辆增加了1184辆 , 增幅为38.9% 。 其中 , 主力车型P7在11月交付了2732辆 , 环比增长30% , 累计交付了11371辆 , 刷新了造车新势力品牌单车交付破万速度记录 。

03 理想:单车销量惊人、市值却忝居末位截止发稿时止 , 理想的市值在三家中是最低的 , 几乎要被小鹏拉开了100亿美元市值的差距 , 这个就不得不问一下为什么了?

在这一波的暴涨中 , 理想的涨幅是最小的 , 在上市之初 , 理想的市值是超过小鹏 , 但现在已经被小鹏反超了(小鹏384.7亿美元>理想291.5亿美元) 。 这和理想此前所谓的“硬件升级”被打脸 , 随后“主动召回”并且道歉 , 有着很大的关系 。

文章插图

文章插图

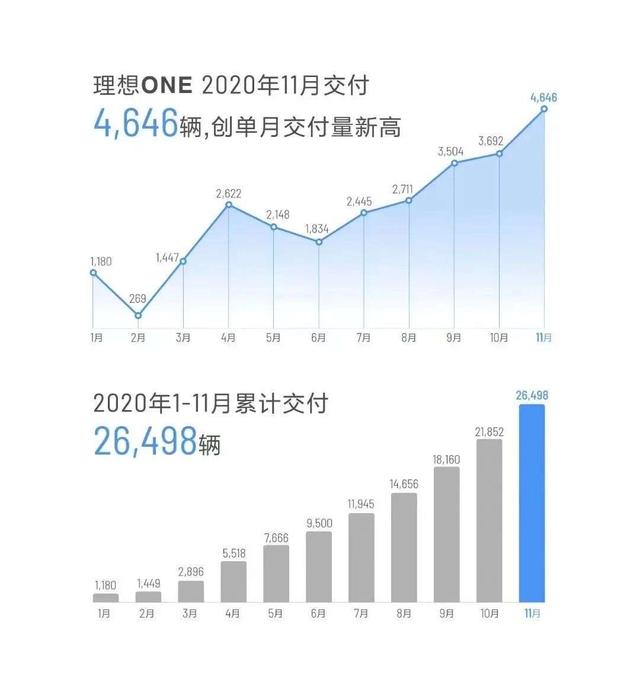

理论上 , 理想凭借着理想ONE一款车型一个配置 , 能够卖到4646辆一个月 , 这对于成本的控制非常有利 , 这点从理想Q3财报可以看到 , 高达19.8%的毛利就非常惊人 , 这接近了特斯拉的毛利率水平了 。

但是 , 理想的股价表现却是三家最差的 。 除了有因为断轴而召回的质量问题影响 , 还有就是自动驾驶功能的事故问题 , 以及理想坚持的增程式技术 。 虽然有车企在跟进 , 包括东风旗下新品牌岚图 , 也推出增程式车型 。 但 , 终究不是资本认可的主流技术方向 。

现在 , 电池技术水平在提升 , 续航能力在不断提升 , 充电时间在减少 , 单价也在呈现指数的降低 , 加上充电网络的完善 , 以及国家推行换电体系 , 这些对于增程式技术路线都是有毁灭性的打击的 。

04 总结:竞争对手涌现实际上 , 在中国市场 , 11月份销量最高的纯电动车不是特斯拉 , 不是蔚来、理想和小鹏 , 而是宏光MINI EV , 11月销高达33094辆 , 9-11月份的销量分别是14495辆、20631辆和33094辆 , 增速速度非常惊人 。

但 , 对于特斯拉、蔚来等来说 , 宏光MINI EV不是竞争对手 , 他们的竞争对手是传统车企的电动车型 , 以及传统车企和科技公司合作、甚至合资的车型 。 例如 , 在欧洲 , 大众首款纯电动车型ID.3在10月份的销量破万 , 远超特斯拉Model 3 , Model 3甚至没有进入欧洲纯电动车型销量前十 。

文章插图

文章插图

在中国市场 , 大众的纯电动车型ID.4、ID.4X等车型也将上市 , 但 , 和欧洲不同的 , 中国消费者可能被新势力的智能化水平提高了选择水准 , 不知道有多少消费者会选择传统车企的纯电动车型了 。

对新势力而言 , 更大的压力来自传统车企和科技公司的合作、合资 , 包括了长安和华为合作的高端品牌、上汽和阿里合资的“智己汽车” , 这些车型都将在2021年量产上市 。

相比造车新势力还是传统集成商的造车模式 , 传统车企和科技公司合作的车型 , 或许能够在底层技术上有突破 , 特别是华为和长安的合作 , 以华为的技术积累和产品能力 , 是值得期待的 , 这也是给造车新势力最大的压力 。

推荐阅读

![人民网|[网连中国]乡音唱新风、定约除陋习,文明实践最后"一公里"通了](https://mz.eastday.com/18403767.jpg)

- 新智能抢先众测,小鹏汽车NGP Bate版体验营今日开营

- 小鹏汽车发布行业首个领航辅助类功能评价标准,何小鹏称今年将有更多造车新势力

- 今年春节前正式上线,小鹏汽车NGP将投入日常应用

- 小鹏新车型造型曝光,搭载激光雷达!或于年内发布

- 车子一夜没熄火,第二天车主看见仪表盘:稳住,先发个朋友圈再说

- 新车|正菜来了!蔚来ET7对比特斯拉MODEL S、小鹏P7

- 理想ONE荣获第十四届中国汽车年会2020畅销新能源SUV奖

- 小鹏汽车荣获第十四届中国汽车年会2020探索型科技企业奖

- 小鹏“小号”P7曝光!比Model 3大,价格更便宜,起售或不超20万

- 搭激光雷达 小鹏全新轿车预告图曝光