жӢјеӨҡеӨҡ|вҖңзҢ«зӢ—жӢјвҖқжҲҗз»©еҚ•пјҡжӢјеӨҡеӨҡжңүзӮ№йҮҺпјҢдә¬дёңиҝҳеҫҲзЁіпјҢйҳҝйҮҢиҜҘжҖҘдәҶ( дёү )

жңҖеӨ§зҡ„еҸҳж•°жҳҜеңЁжӢјеӨҡеӨҡ гҖӮ иҮӘд»ҺдёҠеёӮд№Ӣж—Ҙиө· пјҢ жӢјеӨҡеӨҡиў«иҙЁз–‘жңҖеӨҡзҡ„дёҖзӮ№е°ұжҳҜ пјҢ й•ҝжңҹдәҸжҚҹзҡ„зҠ¶жҖҒиғҪеҗҰжүӯиҪ¬ гҖӮ 2018е№ҙдёҖеӯЈеәҰиҮід»Ҡзҡ„иҝһз»ӯ11дёӘеӯЈеәҰйҮҢ пјҢ жӢјеӨҡеӨҡжңү8дёӘеӯЈеәҰеҮҖдәҸжҚҹжҳҜеңЁ10дәҝе…ғд»ҘдёҠ гҖӮ

еҜјиҮҙдәҸжҚҹзҡ„дёҖдёӘйҮҚиҰҒеҺҹеӣ пјҢ жҳҜиҗҘй”Җе’ҢиЎҘиҙҙеҜјиҮҙиҗҘй”Җиҙ№з”Ёеұ…й«ҳдёҚдёӢ гҖӮ

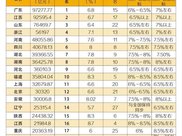

жӢјеӨҡеӨҡиҗҘй”Җиҙ№з”Ёе’Ң收е…ҘеҜ№жҜ”еӣҫ еҲ¶еӣҫ / ж·ұзҮғ

д»Һ2019е№ҙејҖе§Ӣ пјҢ жӢјеӨҡеӨҡжҜҸдёӘеӯЈеәҰзҡ„иҗҘй”Җиҙ№з”Ёе°ұжІЎжңүеҶҚдҪҺдәҺ40дәҝе…ғ гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ иҗҘ收规模已иҫҫеҚғдәҝйҮҸзә§зҡ„дә¬дёң пјҢ д»Ҡе№ҙдёүеӯЈеәҰзҡ„иҗҘй”Җиҙ№з”ЁжүҚ55дәҝе…ғ пјҢ иҖҢжӢјеӨҡеӨҡжҳҜ101дәҝе…ғ пјҢ еҮ д№ҺжҳҜдә¬дёңзҡ„дёӨеҖҚ гҖӮ еңЁиҝҮеҺ»еҫҲй•ҝж—¶й—ҙйҮҢ пјҢ жӢјеӨҡеӨҡжҜҸдёӘеӯЈеәҰзҡ„иҗҘй”ҖејҖж”Ҝ пјҢ з”ҡиҮіиҰҒй«ҳдәҺжҖ»ж”¶е…Ҙ гҖӮ

дҪҶе°ұжҳҜеңЁиҝҷз§Қжғ…еҶөдёӢ пјҢ жӢјеӨҡеӨҡеңЁд»Ҡе№ҙдёүеӯЈеәҰиҙўжҠҘдёӯе®ЈеёғзӣҲеҲ©дәҶ пјҢ Non-GAAPеҮҖеҲ©ж¶Ұ4.7дәҝе…ғ гҖӮ еҪ“然 пјҢ жҢүз…§йҖҡз”Ёдјҡи®ЎеҮҶеҲҷ пјҢ жӢјеӨҡеӨҡиҝҳжҳҜдәҸжҚҹзҡ„ пјҢ дёүеӯЈеәҰеҮҖдәҸжҚҹ7.8дәҝе…ғ гҖӮ

йҖ жҲҗиҝҷз§Қе·®ејӮзҡ„еҺҹеӣ пјҢ еңЁдәҺиӮЎжқғжҝҖеҠұиҙ№з”Ё гҖӮ

е…¬еҸёз»ҷе‘ҳе·ҘеҸ‘е·Ҙиө„ пјҢ е°Өе…¶жҳҜй«ҳз®Ўе’Ңй«ҳзә§еҲ«е‘ҳе·Ҙ пјҢ йҷӨдәҶзҺ°йҮ‘д№ӢеӨ– пјҢ иҝҳдјҡжңүиӮЎзҘЁгҖҒжңҹжқғзӯү пјҢ д»ҘиӮЎзҘЁгҖҒжңҹжқғзӯүеҪўејҸеҸ‘ж”ҫзҡ„и–Әй…¬ пјҢ еңЁиҙўжҠҘдёҠе°ұдҪ“зҺ°дёәиӮЎжқғжҝҖеҠұ гҖӮ иӮЎжқғжҝҖеҠұиҙ№з”ЁдёҚжҳҜзңҹйҮ‘зҷҪ银зҡ„ејҖж”Ҝ пјҢ иҖҢеҸӘжҳҜи®°еңЁиҙўеҠЎжҠҘиЎЁйҮҢзҡ„дёҖдёӘж•°еӯ— гҖӮ дҪҶжҳҜеҪ“е…¬еҸёиӮЎд»·дёҠж¶Ё пјҢ е…¬еҸёдј°еҖјеўһеҠ ж—¶ пјҢ дјҡеҜјиҮҙе‘ҳе·ҘжүӢйҮҢзҡ„иӮЎжқғжӣҙеҖјй’ұ пјҢ еҜ№еә”еҲ°е…¬еҸёиҙўжҠҘйҮҢе°ұжҳҜиӮЎжқғжҝҖеҠұиҙ№з”ЁдёҠеҚҮ гҖӮ

жӢјеӨҡеӨҡдёүеӯЈеәҰиӮЎжқғжҝҖеҠұиҙ№з”Ё

Non-GAAPе°ұжҳҜе°ҶиӮЎжқғжҝҖеҠұзӯүжІЎжңүе®һйҷ…зҺ°йҮ‘жөҒж”ҜеҮәзҡ„иҙ№з”ЁеҠ еӣһеҲ°GAAPеҮҖеҲ©ж¶Ұдёӯ пјҢ еҫ—еҲ°Non-GAAPеҮҖеҲ©ж¶Ұ гҖӮ д»Ҡе№ҙдёүеӯЈеәҰ пјҢ жӢјеӨҡеӨҡеҮҖдәҸжҚҹ7.85дәҝе…ғ пјҢ е…¶дёӯиӮЎжқғжҝҖеҠұиҙ№з”Ё9.56дәҝе…ғ пјҢ йҷӨеҺ»иҝҷйғЁеҲҶжІЎжңүе®һйҷ…еҸ‘з”ҹзҡ„иҙ№з”Ё пјҢ жӢјеӨҡеӨҡеңЁиҙўжҠҘдёҠзӣҲеҲ©дәҶ гҖӮ

иҝҷеҜ№дәҺе…іжіЁжӢјеӨҡеӨҡзҡ„жҠ•иө„дәәиҖҢиЁҖжҳҜдёҖдёӘеҮ д№ҺвҖңзӮёиЈӮвҖқзҡ„ж¶ҲжҒҜ гҖӮ иҙўжҠҘеҸ‘еёғеҪ“еӨ©жӢјеӨҡеӨҡиӮЎд»·еӨ§ж¶Ё20% пјҢ ж¬Ўж—ҘеҶҚж¶Ё13% пјҢ еёӮеҖјжҺҘиҝ‘1800дәҝзҫҺе…ғ гҖӮ

дёүеӨ§з”өе•Ҷе№іеҸ°йғҪе…·еӨҮзӣҲеҲ©иғҪеҠӣдәҶ пјҢ зҷҫдәҝиЎҘиҙҙиҝҳеңЁз»§з»ӯ пјҢ жҺҘдёӢжқҘзҡ„д»—жӣҙзІҫеҪ©дәҶ гҖӮ

ж–°дёҡеҠЎPKпјҡйҳҝйҮҢжӢјеӨҡеӨҡеӨ§жҲҳд№°иҸң пјҢ дә¬дёңеқҗеұұи§ӮиҷҺж–—иө„жң¬еёӮеңәйңҖиҰҒж•…дәӢ пјҢ ж–°дёҡеҠЎеҫҖеҫҖиў«и§ҶдёәдёҖ家公еҸёж–°ж•…дәӢжҲ–ж–°зҡ„еўһй•ҝзӮ№ гҖӮ

д»Ҡе№ҙеӣҪеҶ…ж•ҙдёӘдә’иҒ”зҪ‘иЎҢдёҡ пјҢ е·ЁеӨҙе…ҘеұҖж•°йҮҸжңҖеӨҡгҖҒз«һдәүжңҖжҝҖзғҲзҡ„иөӣйҒ“ пјҢ еҪ“еұһд№°иҸңеӨ§жҲҳ гҖӮ зӣ®еүҚ пјҢ е·Із»ҸдәІиҮӘдёӢеңәеӨ§еҠӣжҠ•е…Ҙд№°иҸңдёҡеҠЎзҡ„е·ЁеӨҙ пјҢ еҢ…жӢ¬жӢјеӨҡеӨҡгҖҒзҫҺеӣўгҖҒж»ҙж»ҙ пјҢ йҖҡиҝҮжҠ•иө„е№ҝжіӣеёғеұҖзҡ„жҳҜи…ҫи®Ҝ пјҢ ж—ўжҠ•иө„еҸҲеӨҡи·Ҝдәә马жҺўи·Ҝзҡ„е…¬еҸёжҳҜйҳҝйҮҢ пјҢ е°ҸиҢғеӣҙиҜ•жҺўгҖҒе°ҸжӯҘж…ўи·‘зҡ„е…¬еҸёжҳҜдә¬дёң гҖӮ

д№°иҸңдёҡеҠЎе·Із»ҸдёҠеҚҮеҲ°жӢјеӨҡеӨҡзҡ„жҲҳз•Ҙй«ҳеәҰ гҖӮ еңЁ10жңҲ8ж—ҘжӢјеӨҡеӨҡдә”е‘Ёе№ҙе№ҙдјҡдёҠ пјҢ й»„еіҘз§°д№°иҸңжҳҜжӢјеӨҡеӨҡзҡ„й•ҝжңҹдёҡеҠЎ пјҢ еҸ·еҸ¬еӨ§е®¶ејҖеҗҜзЎ¬ж ёеҘӢж–—жЁЎејҸ гҖӮ дёҖдҪҚжӢјеӨҡеӨҡе‘ҳе·Ҙе‘ҠиҜүж·ұзҮғ пјҢ еӨҡеӨҡд№°иҸңеә”иҜҘжҳҜжңүеҸІд»ҘжқҘжңҖеӨ§зҡ„жҠ•е…Ҙ пјҢ вҖңеҲӣдёҡе…ғиҖҒ пјҢ еӨ§еӨ§е°Ҹе°Ҹзҡ„дё»з®Ў пјҢ еҮ д№Һе…ЁеҺ»еҒҡд№°иҸңдәҶ пјҢ еҸӮдёҺд№°иҸңзҡ„е‘ҳе·ҘеӨ„дәҺж— дј‘зҠ¶жҖҒ пјҢ еҚҠе№ҙеәҰзҡ„и°ғи–Ә延еҗҺеҮ дёӘжңҲ пјҢ иҝҷдёӘеҫҲзҪ•и§ҒвҖқ гҖӮ

жқҘжәҗ / Pexels

еңЁдёүеӯЈеәҰиҙўжҠҘз”өиҜқдјҡи®®дёҠ пјҢ еҲҶжһҗеёҲеҜ№жӢјеӨҡеӨҡз®ЎзҗҶеұӮзҡ„жҸҗй—® пјҢ дә”дёӘй—®йўҳе…ЁйғЁйғҪжҳҜе…ідәҺеӨҡеӨҡд№°иҸң гҖӮ жҠ•иө„дәәзңӢйҮҚзҡ„дёҚжҳҜзҹӯжңҹзҡ„еҲӣ收е’ҢзӣҲеҲ©иғҪеҠӣ пјҢ иҖҢжҳҜжӣҙй•ҝиҝңзҡ„еўһй•ҝз©әй—ҙе’Ңж–°дёҡеҠЎзҡ„еҸ‘еұ•еүҚжҷҜ гҖӮ жүҖд»ҘеҚідҫҝжӢјеӨҡеӨҡзҡ„иҗҘ收е’ҢеҮҖеҲ©ж¶Ұи·ҹйҳҝйҮҢдә¬дёңдёҚеңЁдёҖдёӘйҮҸзә§ пјҢ дҪҶеёӮеҖјд»Қ然й«ҳдәҺдә¬дёң гҖӮ

йҳҝйҮҢеҲҷжҳҜе…өеҲҶдә”и·ҜиҝӣеҶӣд№°иҸңдёҡеҠЎ пјҢ йҘҝдәҶд№ҲгҖҒйӣ¶е”®йҖҡгҖҒиҸңйёҹе’Ңзӣ’马йғҪеңЁеҗ„иҮӘжқҝеқ—жҺЁеҮәдәҶд№°иҸңдёҡеҠЎ пјҢ зӣ’马专门жҲҗз«ӢдәҶзӣ’马дјҳйҖүдәӢдёҡйғЁ пјҢ иҝӣе…ҘзӨҫеҢәеӣўиҙӯиөӣйҒ“ пјҢ иҸңйёҹй©ҝз«ҷжӯЈеңЁеҗ„ең°жӢӣе…ө买马 пјҢ йҘҝдәҶд№Ҳд№ҹеңЁйғЁеҲҶеҹҺеёӮиҜ•зӮ№ гҖӮ йҳҝйҮҢиҝҳжҠ•иө„дәҶеӨҙйғЁзӨҫеҢәеӣўиҙӯе№іеҸ°еҚҒиҚҹеӣў гҖӮ

зӣёжҜ”д№ӢдёӢ пјҢ дә¬дёңеҲҷжӯҘжӯҘдёәиҗҘзЁіжүҺзЁіжү“ пјҢ жІЎжңүжҠ•е…ҘеҲ°е·ЁеӨҙж··жҲҳдёӯ гҖӮ еңЁдёүеӯЈеәҰиҙўжҠҘз”өиҜқдјҡи®®дёҠ пјҢ дә¬дёңйӣ¶е”®йӣҶеӣўCEOеҫҗйӣ·иҜҙ пјҢ вҖңжҲ‘们д№ҹзңӢеҲ°еҫҲеӨҡе…¬еҸёжӣҙеӨҡзҡ„жҠҠиөӣйҒ“дҪңдёәдёҖз§ҚжөҒйҮҸеңә пјҢ иҖҢжҲ‘们еёҢжңӣзҡ„еҲҷжҳҜйҖҡиҝҮдҫӣеә”й“ҫе’ҢжңҚеҠЎе»әз«ӢеҸҜжҢҒз»ӯзҡ„е•ҶдёҡжЁЎејҸ пјҢ иҖҢдёҚжҳҜдёҖдёӘзҹӯжңҹзҡ„ пјҢ еҝ«йҖҹзҡ„йқ иЎҘиҙҙдёәдё»зҡ„жөҒйҮҸеһӢзҡ„з”ҹж„Ҹ гҖӮ вҖқзӣ®еүҚ пјҢ дә¬дёңжҠҠз”ҹйІңд№°иҸңеҲҶжҲҗдәҶ5дёӘиөӣйҒ“ пјҢ еҢ…жӢ¬B2CгҖҒз”өд»“гҖҒзӨҫеҢәз”ҹйІңгҖҒз”ҹйІңB2BгҖҒеүҚзҪ®д»“ гҖӮ дә¬дёңж–№йқўз§° пјҢ иҝҷдёӘеёӮеңәжңҖз»Ҳеӯҳжҙ»дёӢжқҘзҡ„еҸҜиғҪдјҡеҸӘжңүеҮ 家 пјҢ зӣ®еүҚиҝҳжІЎжңүжӯЈйқўз«һдәүзҡ„еҝ…иҰҒ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨҡеӨҡ|зҹҘд№Һеё®жӢјеӨҡеӨҡвҖңз ҚдәҶдёҖеҲҖвҖқпјҡеҝ—еңЁзңҹиҜҡпјҢжҒӘе®ҲдёҚиҝқ

- еҘӢж–—|иҜҘеҰӮдҪ•зңӢеҫ…жӢјеӨҡеӨҡе‘ҳе·ҘзҢқжӯ»пјҡйј“еҠұеҘӢж–—пјҢд№ҹиҰҒдҝқжҠӨеҘҪеҘӢж–—иҖ…

- еӨҡеӨҡ|жӢјеӨҡеӨҡпјҡзҹҘд№ҺиҙҰеҸ·еҶ…е®№зі»дҫӣеә”е•Ҷе‘ҳе·ҘиҮӘиЎҢеҸ‘еёғпјҢдёҚд»ЈиЎЁе…¬еҸёжҖҒеәҰ

- еӨ®и§ҶиҜ„жӢјеӨҡеӨҡ23еІҒе‘ҳе·ҘзҢқжӯ»пјҡеҘӢж–—дёҚиғҪжј”еҸҳжҲҗвҖңжӢҝе‘ҪжҚўй’ұвҖқ

- зҹҘд№Һеӣһеә”жӢјеӨҡеӨҡиҫҹи°ЈпјҡвҖңжӢјеӨҡеӨҡвҖқзі»зҹҘд№ҺжіЁеҶҢз”ЁжҲ·пјҢе…¶иә«д»Ҫзңҹе®һж— иҜҜ

- жӢјеӨҡеӨҡеӣһеә”е‘ҳе·ҘзҢқжӯ»пјҡзҪ‘дј жҲӘеӣҫдёҚе®һпјҢдёҚиҰҒзӣёдҝЎжүҖи°“еӣһеә”

- 2020ең°еӣҫвҖңеӨ§иҖғвҖқй«ҳеҲҶйҖүжүӢпјҒзҷҫеәҰең°еӣҫз§ҖеҠҹиғҪеҲӣж–°жҲҗз»©еҚ•

- зәҰиҪҰ|е“Ҳе•°иҝӣеҶӣвҖңжӢјеӨҡеӨҡвҖқејҸзҪ‘зәҰиҪҰ з§°д»·ж јжҳҜеҸӢе•Ҷ6жҠҳ

- 2020е№ҙиўӢйј дә‘вҖңжҲҗз»©еҚ•вҖқдә®зңјпјҢжҗәдј—жү“йҖ ж•°жҚ®дёӯеҸ°ж–°з”ҹжҖҒ

- жҳҺе№ҙжүҖжңүдәәйғҪиғҪз”ЁдёҠ5Gпјҹ移еҠЁжҷ’жҲҗз»©еҚ•