依图|「人工智能第一股」依图科技冲刺科创板,按下国产芯片加速键

_原题为 「人工智能第一股」依图科技冲刺科创板 , 按下国产芯片加速键

机器之心报道

作者:徐丹

从招股书看 , 已经很难用「计算机视觉」这个标签来定义依图 。 他是以人工智能芯片技术和算法技术为核心 , 研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案 。在对标公司方面 , 依图招股书选取的是 Google、华为、NVIDIA、寒武纪、海康威视、科大讯飞六家公司作为同行业可比公司 。

11 月 4 日晚间 , 上交所官网显示 , 依图科技有限公司(下称「依图科技」)首次公开发行存托凭证并在科创板上市申请已获受理 。

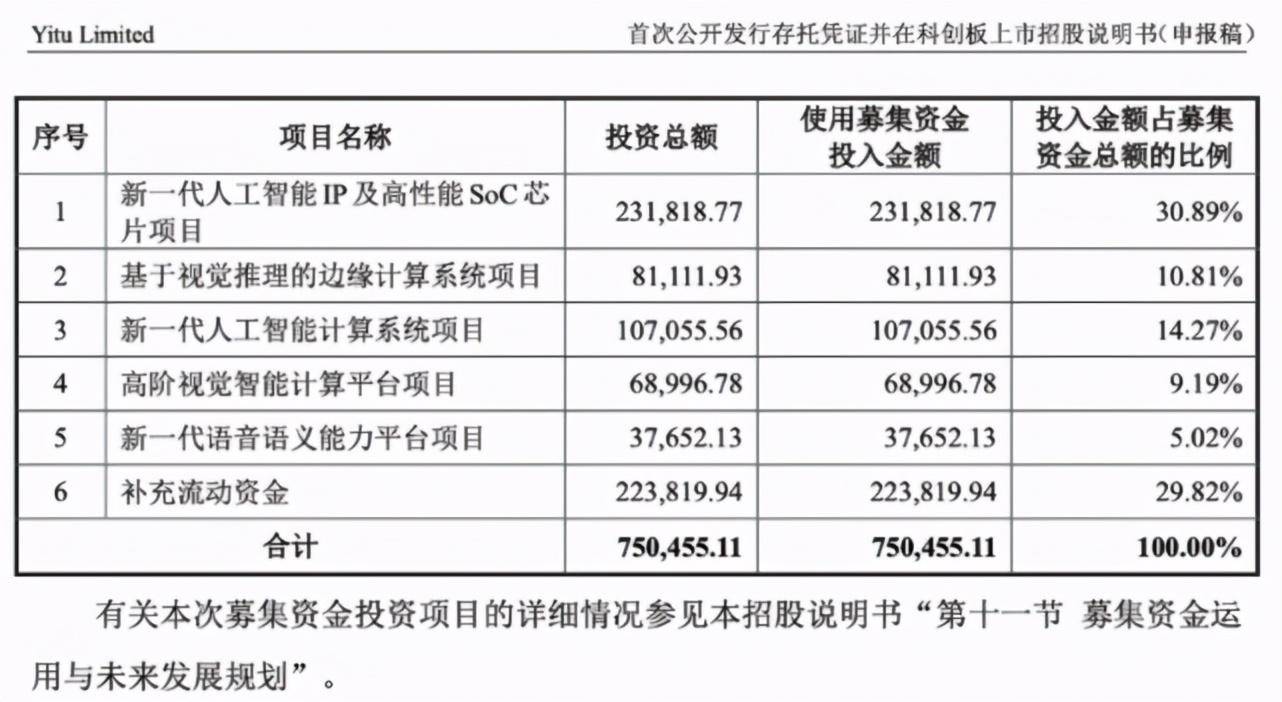

公司本次拟公开发行不超过 2.91 亿份 CDR , 拟募资金额 75 亿元 。 主要用于新一代人工智能 IP 及高性能 Soc 芯片项目、基于视觉推理的边缘计算系统项目、新一代人工智能计算系统项目、高阶视觉智能计算平台项目、新一代语音语义能力平台项目、补充流动资金 。 投入金额占募集资金总额的比例分别为 30.89、10.81%、14.27%、9.19%、5.02%、29.82% 。

文章图片

若闯关成功 , 依图有望成为 A 股 「人工智能第一股」 。 招股书中披露 , 今年上半年营收 3.8 亿元 , 扣非净亏损 4.5 亿元;去年营收 7.2 亿元 , 扣非净亏损 10 亿元 。

上市方式上 , 依图采用 CDR 的方式发行上市 。 CDR 即中国存托凭证 , 是为红筹公司境内上市而设立的发行方式 。 若发行成功 , 依图将会成为国内第二家 CDR 。

如成功上市 , 不仅印证资本市场深化改革的决心 , 也是市场对红筹企业回归 A 股的包容性及开放性的体现 , 同时也将为更多优质科技企业的登陆探明前路 。

一、70% 亏损由优先股引发

招股书显示 , 依图 2017、2018、2019 及 2020 上半年归属母公司净利润分别为 - 11.7 亿、-11.6 亿、-36.4 亿、-13 亿 。 截至 2020 年 6 月末 , 公司累计未弥补亏损约为 72.2 亿元 。

看似在不断亏损 , 但需要指出的是 , 70% 的亏损都由优先股引发 。 依图此前开展了多轮次的优先股融资 , 公司估值不断上升会导致优先股公允价值不断上升 。

依图各期公允价值变动损失分别达到了 9.8 亿元、5.5 亿元、26.2 亿元和 9.4 亿元 。

事实上 , 在国际会计准则下 , 这种优先股会体现为「对股东的负债」 , 其公允价值的上升会记录于公司账面的亏损 , 但实际上公司并未没有这样的亏损发生 , 对公司实际运营也没有影响 , 这笔所谓的「负债」数字在上市那一刻就会消失 。

而依图 IPO 后 , 已发行的优先股将全部转为普通股 。

另外 , 依图目前尚处于创业期 , 不可避免的要进行大量研发投入 。 2017、2018、2019、2020 上半年各期研发及销售费用金额分别为 1.6 亿元、5.7 亿元、10.8 亿元、5.4 亿元 。

值得注意的是 , 每年研发费用率比例都达到了 90% 以上 , 2017 年研发甚至占营收 146.94% 之多 。

从成本看 , 依图在报告期内成本分别为 2928 万元、1.4 亿元 2.6 亿元、1.1 亿元 , 2019 及 2020 年上半年营业成本增速缓于收入增长速度使得毛利率逐步提升 。 伴随着公司软硬件组合的解决方案不断拓展 , 营业成本中硬件成本的占比逐年提升 。

二、募资 75 亿 , 主要用于芯片研发

先总览依图 。 从技术角度看 , 依图覆盖的技术包含人工智能芯片、人工智能算法技术(计算机视觉、语音技术、自然语言理解技术等;从业务角度看 , 依图面向智能公共服务及智能商业业务领域 , 提供人工智能行业解决方案 。

1)人工智能算力硬件产品

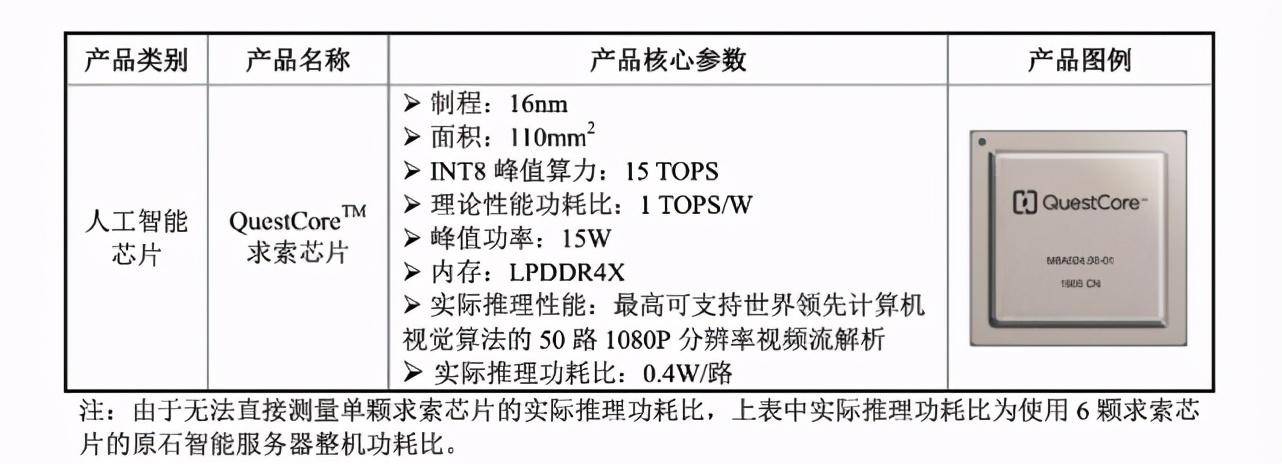

将依图区别于计算机视觉公司的最主要标志就是「AI 芯片」 , 依图是 AI 芯片创业企业中少有的已实现流片且规模化应用的公司 。

2019 年依图发布 AI 芯片「求索」 , 集成了 ARM 架构通用计算单元、ManyCoreTM 深度学习计算单元和解码单元 , 完成单颗芯片代替人工智能推理计算中所需的 CPU、GPU 及解码器等多种类型算力的组合 , 能够实现人工智能推理应用的端到端计算能力 。

同时能够实现人工智能推理计算和数据传输带宽的匹配与优化 , 避免芯片间数据通信的功耗损失 。 在计算机视觉推理性能方面 , 求索芯片支持的分辨率和功耗较主流 GPU 板卡均匀显著优势 。

文章图片

在实际场景应用中 , 1 台依芯求索 AI 服务器(搭载 6 个求索计算单元) , 一个机柜就能支持 1 万路视频流全解析 , 能驱动像上海这样的国际化都市单条主干道或一整个小型园区所需的智能终端设备 。

值得注意的是 , 芯片相关的业务已经给依图带来了报告期内营业毛利率的持续提升 。 2017 年度、2018 年度、2019 年度及 2020 年 1-6 月 , 依图分别实现毛利率 57.39%、54.55%、63.89% 及 70.99% 。 毛利率水平显著高于同类可比上市公司 。

推荐阅读

![[绿豆]男人想要长寿,5件“耗阳”的事要“舍弃”,一些人表示很难做到](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/26fa2bbcc60faf5ef39679c3f1999fd3.jpg)

- 人工智能|北京将建百所人工智能教育实验校

- 美国国防部|L3哈里斯公司将为美国国防部开发人工智能系统

- 女性|超七成被调查女性对颜值不满意,人工智能将赋能医美创新

- 小电|上诉被驳回!小电科技陷专利之争,能否成“共享充电宝第一股”?

- 人工智能|北京人工智能专业可以评职称了

- 快看|娱乐圈里的“老实人”李诚儒批判导演:“你差那顿饭?”

- 胡嵘|佳能医疗胡嵘:人工智能技术将为医疗领域带来颠覆性变革

- 人工智能|北京建百所人工智能教育实验校

- 索尼|注册Airpeak品牌 索尼启动人工智能无人机项目

- 上市|抖音、快手抢滩“第一股”