业务|嘀嗒出行未来五年顺风车收入将迎来4倍增长空间,现正式启动IPO( 三 )

智通财经APP认为 , 竞争者滴滴的重新上线会对嘀嗒造成一定压力 , 但与整改后的滴滴相比 , 嘀嗒在顺风车领域已具有明显优势 。 要知道 , 滴滴的两起恶性案件 , 都不是车主顺路接单 , 而是专门跑活的黑车司机接了订单 。 整改之后的滴滴 , 其顺风车业务的车主端会因为合规要求而减少 , 这将造成用户体验的下降 。 目前滴滴顺风车已回归近一年时间 , 2020年6月19日 , 据晚点LatePost报道 , 对比下架前日均100-200万单的成绩 , 滴滴顺风车回归200天时 , 订单规模还差距甚远 , 需要长时间地爬坡 。 可以说 , 滴滴想夺回市场还有待观察 。

2019年4月5日 , 滴滴顺风车公众号《滴滴顺风车致大家的一封信》中顺风车事业部负责人张瑞提到“现在 , 我想把团队过去这段时间的思考呈现给大家 , 恳请大家检验和监督 , 帮助我们不断改进 。 ”随后他列出了五条改进措施 , 而排在第一位的就是“滴滴顺风车要回归顺风车本质 , 尽全力抵制非法营运” , 可见下架前的滴滴顺风车是偏离顺风车本质的 。 由于车主不以营利为目的是顺风车的重要本质特征 , 因此 , 如果有平台再对顺风车车主端进行大规模补贴抢市场 , 则又有把顺风车平台变成黑车营利场所之嫌 , 有了前车之鉴 , 对这种可能触碰监管红线的做法 , 各平台还是颇有忌惮的 。

反观嘀嗒 , 自成立起便深耕顺风车领域 , 车主注册之时就要提前设定好预设路线 , 再与合乘者进行顺路匹配 , 其提供的顺风车体验是以顺路为核心搭建的平等互助而非服务和被服务的真顺风关系 。 同时嘀嗒坚持低定价 , 确保不让以营利为目的的黑车司机来平台渔利 , 从嘀嗒顺风车的定价规则来看 , 目前采用的是跟公里数有关的一口价 , 没有长途费、夜间费、拥堵费这些与运营相关的附加费用 。 据了解 , 整体水平相当于同一城市专业运营车辆定价的50% 。 这样的定价对于车主而言能抵消包括油价、过路费以及部分停车费在内的基本出行成本 , 若计入人工成本、摊销折旧 , 绝无营利可能 。 与其他市场不同 , 出行是民生行业 , 是强监管下的市场 , 而不是市场上有监管 , 因此 , 嘀嗒这种从一开始就按照顺风车本质特征进行运营的做法 , 应该也是恶性事件之后 , 滴滴顺风车下线 , 而嘀嗒顺风车得到监管放行的根本原因 。

截至2020年上半年时 , 嘀嗒的顺风车业务注册顺风车车主已达1920万 , 认证顺风车车主达980万 。 丰富的车主端资源遍布全国366个城市 , 可为乘客提供更多的选择 , 这使得车主、乘客之间的匹配效率越加高效 , 服务对乘客的吸引力加强 , 嘀嗒的竞争力随规模的扩张进一步提升 。

同时 , 从数据上也能证明嘀嗒在滴滴恢复上线后仍快速发展 。 据市场数据显示 , 2020年上半年时 , 滴滴的顺风车业务已在全国300个城市重新上线运营 , 嘀嗒在竞争与疫情的冲击下 , 仍实现了66.25%的收入增长和1.51亿元的经调整净利润 。

未来五年顺风车收入或存4倍增长空间

从行业发展的趋势来看 , 嘀嗒值得更多期待 , 因为整个出行行业仍有较大的发展空间 , 特别是在顺风车领域 , 高行业增速有望让市占率第一的嘀嗒从中受益 。

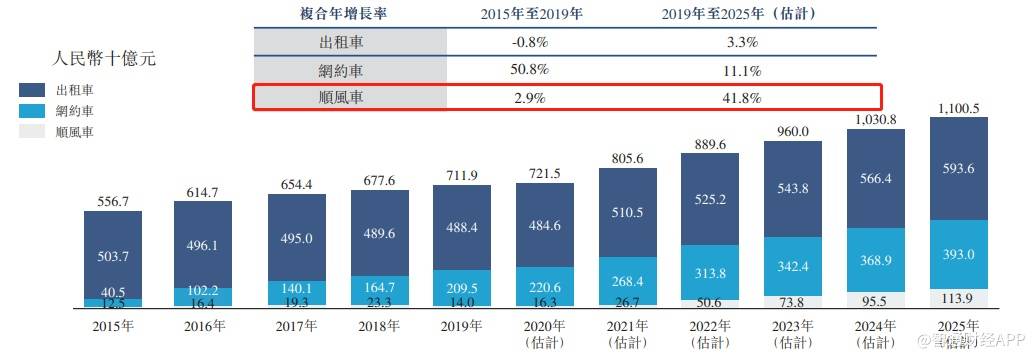

据弗若斯特沙利文数据显示 , 从2019至2025年 , 顺风车的交易总额将从140亿增至1139亿元 , 年复合增速高达41.8% , 较网约车的增速高出30个百分点 。 保守估计 , 若嘀嗒2025年时在顺风车市场的市占率为30% , 其交易规模约为227.8亿元 , 是2019年交易规模的4倍 。 这就意味着 , 在不提高平均服务费率的基础上 , 未来5年嘀嗒的顺风车收入或将有4倍增长空间 。

文章图片

而在网约出租车方面 , 嘀嗒以轻资产运营模式在86个城市启动了服务 , 于该领域中站稳了脚跟 , 该行业未来5年仍有近10%的年复合增长 , 嘀嗒亦将从行业的增长中受益 , 但能否从滴滴的手中夺得更大市场份额仍有待观察 。

推荐阅读

![[绿豆]男人想要长寿,5件“耗阳”的事要“舍弃”,一些人表示很难做到](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/26fa2bbcc60faf5ef39679c3f1999fd3.jpg)

- 周到|谎称可代办网约车业务 专车司机诈骗多人被拘

- 汽车之家|有个性,颜值高,我的安心出行伴侣——欧拉白猫

- 业务|达能第三季度销售收入超58亿欧元,中国饮料业务降幅收窄

- 上海宝山|“刷脸”进小区,“刷手机”进楼道!研发出这些“开门神器”的宝山企业业务量猛增

- 业务|[公司]*ST德豪:关停LED显示屏业务

- 新民晚报|国债作为保证金业务上线首日运行平稳

- 第一财经|量子科技概念股强势来袭,多家上市公司回应相关业务情况

- 中新经纬|?股价逆市涨停!光库科技:量子通信领域并非主营业务

- 经营|[公司]*ST德豪:关停LED显示屏业务

- 挖贝网|受疫情影响业务量减少,四方达2020年前三季度净利4615.4万下滑47.36%