业务|嘀嗒出行未来五年顺风车收入将迎来4倍增长空间,现正式启动IPO( 二 )

文章图片

【业务|嘀嗒出行未来五年顺风车收入将迎来4倍增长空间,现正式启动IPO】而在顺风车业务外 , 嘀嗒的智慧出租车业务亦持续快速推进 。 该业务包括两大部分 , 其一是对接出租车与乘客的网约出租车服务;其二是对扬招出租车的数字化赋能 。 嘀嗒是数字化扬招出租车服务的开拓者和领先者 , 其研发了多种数字化工具 , 并开发了凤凰出租车云平台 , 使传统出租车队便于运营和管理 。

据弗若斯特沙利文数据显示 , 2019年 , 嘀嗒出租车业务的搭乘次数为1.1亿次 , 于国内出租车网约市场排名第二 。 且嘀嗒于招股书中表示 , 其已和西安地区交通部门及出租车协会展开了全面智慧出租车合作 , 未来将把合作模式复制到沈阳、徐州及南京等城市 , 数字化赋能业务持续渗透 。

轻资产运营模式下的强盈利能力

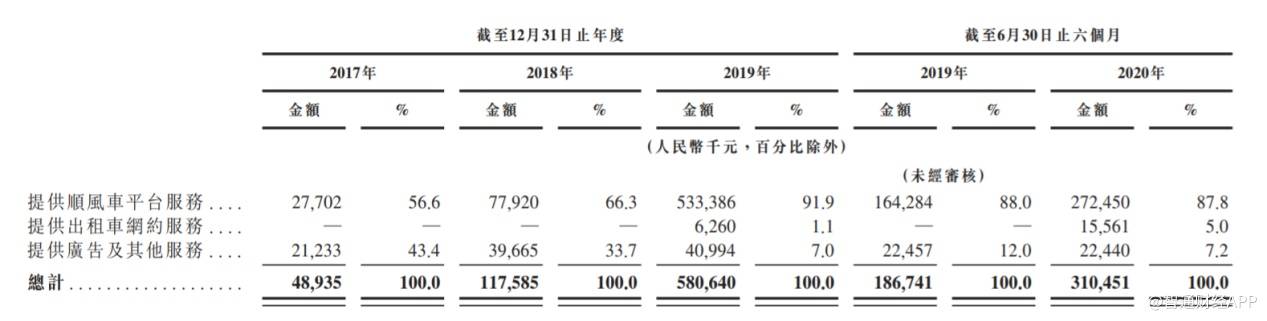

在两大业务加速发展之际 , 嘀嗒的业绩迎来爆发 。 2018年时 , 嘀嗒的收入为1.18亿元 , 同比增长140% 。 其中 , 顺风车服务的收入同比增长181.28%至7792万元 , 广告及其他服务的收入同比增长86.81%至3966.5万元 。 两大变现模式齐头并进 。

文章图片

进入2019年后 , 顺风车平台服务的裂变式发展带动嘀嗒收入增速跨入新台阶 。 由于交易总额同比增长347.37%至85亿元 , 以及平均服务费率从2018年的4.1%提升至6.3% , 嘀嗒顺风车平台服务的收入为5.33亿元 , 同比增长584.5% , 以此带动嘀嗒总收入同比增长393.8%至5.81亿元 。 值得注意的是 , 嘀嗒自2019年8月在指定城市开始出租车网约服务的变现 , 因此该业务在2019年录得626万元的收入 。

处于快速发展中的嘀嗒 , 在受疫情直接冲击的2020年上半年亦表现出了极强的韧性 。 智通财经APP发现 , 嘀嗒在上半年的收入为3.1亿元 , 同比增长66.25% 。 其中 , 顺风车平台收入同比增长65.84%至2.72亿元 , 该增长主要得益于交易总额的稳定以及平均服务费率从4.8%提升至8.3%;而出租车网约服务的收入亦快速放量至1556.1万元 。

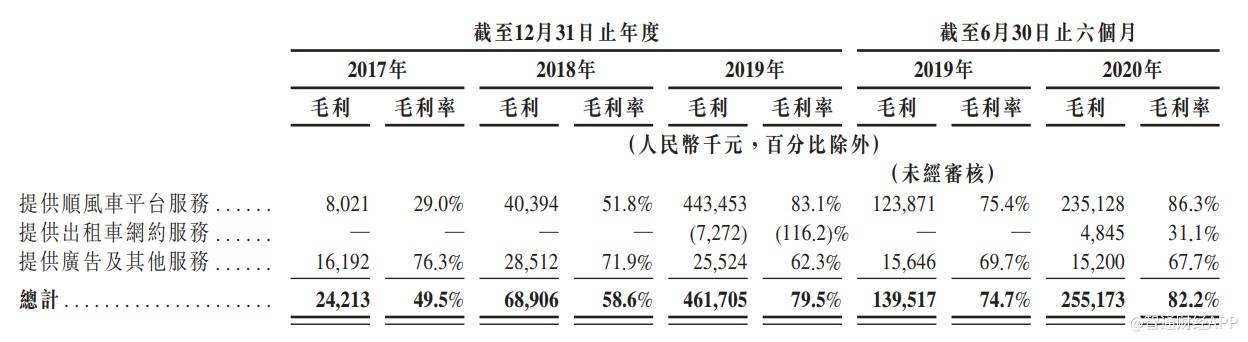

随着业务的持续扩张与收入的快速增长 , 互联网企业的规模效应在嘀嗒上得到明显体现 。 2017-2019年 , 嘀嗒的毛利率分别为49.5%、58.6%、79.5% , 至2020年上半年时 , 提升至82.2% 。 之所以能有如此高的毛利 , 与嘀嗒的轻资产运营模式有很大关系 , 无论是顺风车还是出租车业务 , 嘀嗒只是对接车主和司机与乘客完成交易 , 本身并未组建任何车队 。

文章图片

与此同时 , 嘀嗒自2019年成功实现了扭亏为盈 。 智通财经APP发现 , 2018年时 , 嘀嗒的经调整净亏损仍高达10.68亿元 , 但至2019年 , 录得了经调整净利润1.72亿元 。 从亏损到盈利 , 主要得益于以下两个方面 , 其一是收入的爆发式增长以及毛利率的大幅提升;其二 , 销售及营销费用大幅降低 。

文章图片

至2020年上半年时 , 嘀嗒经调整净利润为1.51亿元 , 直追2019年全年水平 。 值得注意的是 , 嘀嗒2020年上半年的经调整净利率已高达48.6% , 较2019年的29.7%提升18.9个百分点 , 再次证明嘀嗒轻资产运营模式的强盈利能力 。

车主端资源积累提升核心竞争力 疫情和竞争下仍大幅增长

从上述的分析中能发现 , 滴滴的下线整改确实给嘀嗒提供了一个绝佳的发展机会 , 凭借在顺风车领域的多年积累 , 嘀嗒亦顺势而起 , 实现了业务规模与业绩的双重爆发 。 而随着滴滴顺风车业务于2019年11月20日的重新上线 , 市场有观点认为嘀嗒的顺风车业务将重新面临挑战 。

推荐阅读

![[绿豆]男人想要长寿,5件“耗阳”的事要“舍弃”,一些人表示很难做到](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/26fa2bbcc60faf5ef39679c3f1999fd3.jpg)

- 周到|谎称可代办网约车业务 专车司机诈骗多人被拘

- 汽车之家|有个性,颜值高,我的安心出行伴侣——欧拉白猫

- 业务|达能第三季度销售收入超58亿欧元,中国饮料业务降幅收窄

- 上海宝山|“刷脸”进小区,“刷手机”进楼道!研发出这些“开门神器”的宝山企业业务量猛增

- 业务|[公司]*ST德豪:关停LED显示屏业务

- 新民晚报|国债作为保证金业务上线首日运行平稳

- 第一财经|量子科技概念股强势来袭,多家上市公司回应相关业务情况

- 中新经纬|?股价逆市涨停!光库科技:量子通信领域并非主营业务

- 经营|[公司]*ST德豪:关停LED显示屏业务

- 挖贝网|受疫情影响业务量减少,四方达2020年前三季度净利4615.4万下滑47.36%