融资规模|金融月评|中国央行独有的降息效果

按照人民银行公布的最新金融统计数据 , 截止到9月末 , 全年的货币金融目标已大体完成 。

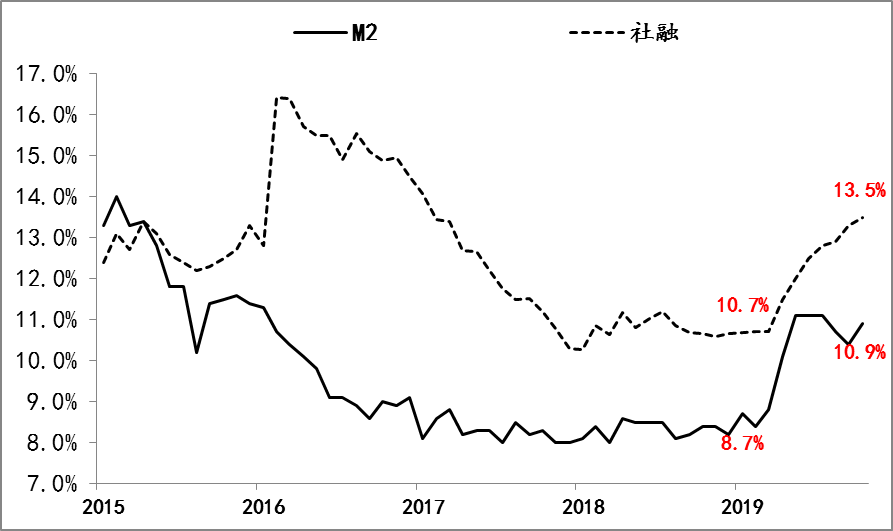

首先 , 《政府工作报告》明确“广义货币供应量和社会融资规模增速明显高于去年” 。 截至9月末M2增速为10.9% , 高于去年同期8.4%和去年末的8.7%;社会融资规模增速为13.5% , 同样也高于去年同期和去年末的10.7% 。

文章图片

图1 M2和社会融资同比增速

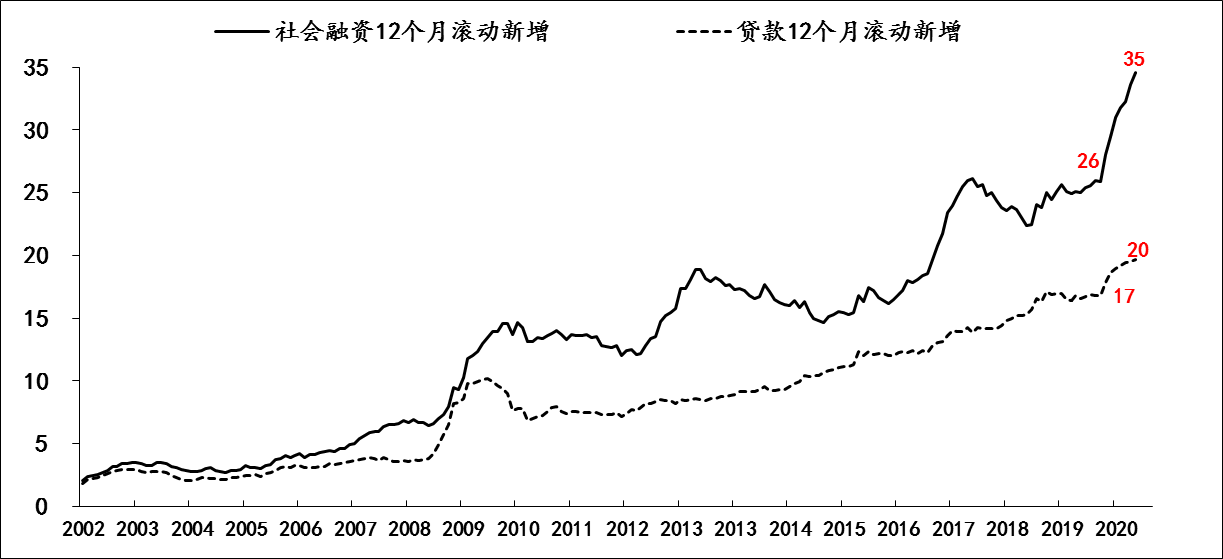

其次 , 易纲行长在第十二届陆家嘴论坛上的表示“全年人民币贷款新增近20万亿元 , 社会融资规模增量将超过30万亿元” 。 截至9月末 , 实体信贷融资12个月滚动新增规模已达20万亿 , 社会融资12个月滚动新增规模达35万亿 。

文章图片

图2 社会融资和信贷新增规模 数据来源:Wind

从量的层面 , 无论是融资净增规模 , 还是融资增速而言 , 宏观层的两个目标基本已经完成了 , 而且市场对此也没什么分歧 。

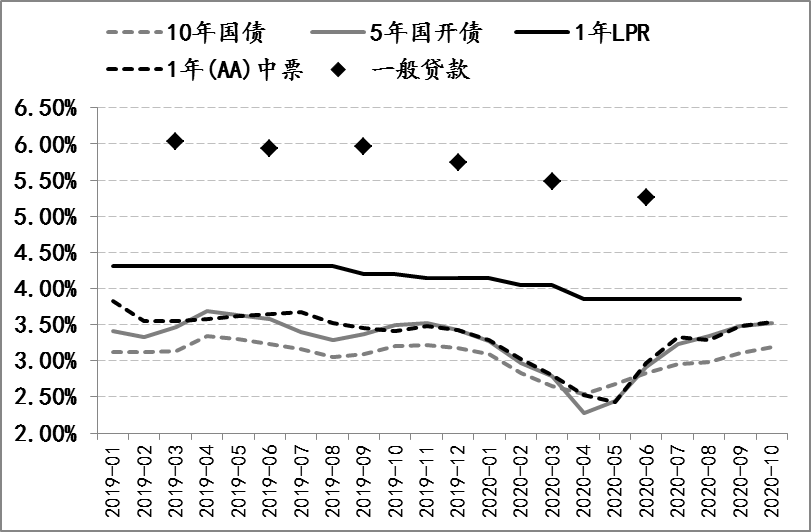

但除了融资规模之外 , 宏观层对货币金融的目标还包括降低实体经济的融资成本 , 关于此目标市场与政策层分歧不小 。 因为除了信贷利率在LPR利率下行和LPR置换叠加影响下 , 保持着下行态势 , 目前已经公开的最新一般贷款加权利率是二季度的5.26% , 分别较上年末和上年同期下降了48基点和68基点 。 但同时金融市场的各类利率却自4月中下旬开始 , 持续上行 , 目前已经超过了疫情的利率水平 , 因此上期金融月评集中分析了“加息的三季度” 。

文章图片

图3 各类利率走势 数据来源:Wind

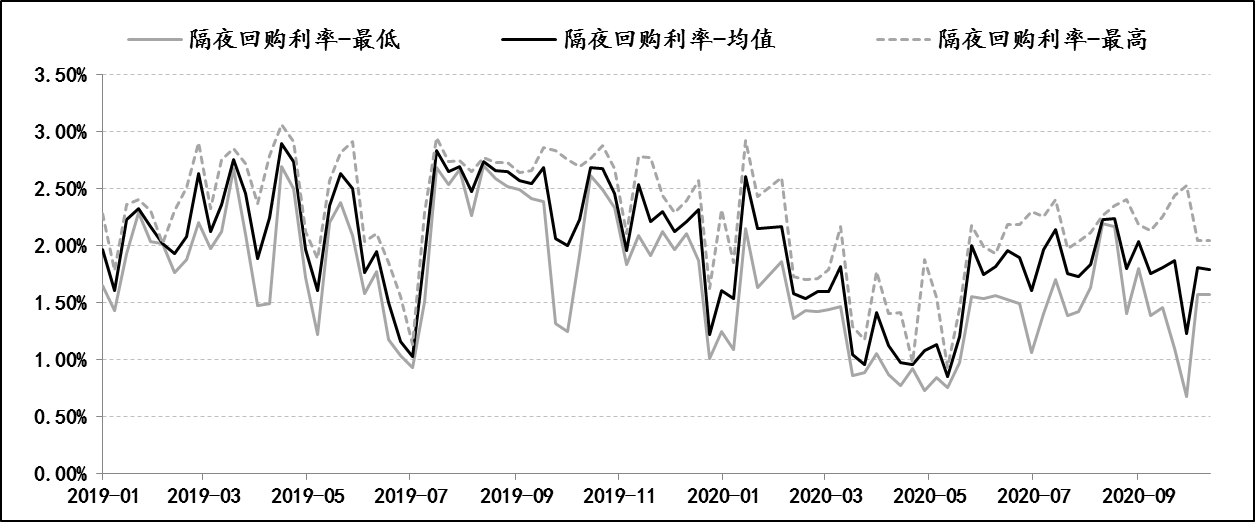

除了利率上行之外 , 市场利率的波动性有所变化 。 以隔夜回购利率为例 , 其利率中枢在5月中旬之前呈下行态势 , 5月中旬至8月中旬成上升态势 , 8月中旬之后又再次呈现回落态势 , 金融市场最重要的资金利率起伏一个方面映射出央行强调的“灵活性” , 但同时也让市场预期有所变化 。 例如 , 隔夜回购利率的波动幅度自8月中旬之后 , 扩张了不少 , 其周频的利率最高值和最低值之间的点差 , 多次超过100个基点 , 最宽的时候超过180个基点 。

文章图片

图4 隔夜回购利率的波动情况 数据来源:Wind

由于市场利率上行且波幅扩大 , 导致市场预期变化 , 商业银行的同业存单和政策性银行金融债的利率均出现明显上行 , 由此让市场担忧实体融资成本难以持续下降 , 因此 , 呼吁央行降准 , 甚至是降息的市场声音不断 。 但从近期央行的媒体吹风会释放的信号而言 , 市场的一厢情愿不太能兑现 。

因为本次疫情之后 , 央行对于实体融资成本的降低 , 更多强调依靠的多种政策工具的综合效果 。截止到去年末 , 实体信贷信贷融资和债券融资的余额为175万亿 , 按照今年实体信贷和债券速度 , 不出意外的话 , 预计到年底实体信贷信贷融资和债券融资的余额将达到200万亿 , 而央行已经明确表示全年金融机构对市场主体让利1.5万亿的目标能够实现 , 相应对应着实体经济融资成本实际下降幅度为75个基点 , 该降幅是2012年以来最大的降幅 。 如果再综合考虑未来可能的通胀压力以及资产泡沫以及境外市场外溢性影响 , 尤其是对“正常政策空间”尽可能保持的诉求 , 在融资规模和成本目标已实现的背景下 , 央行只需要稳健即可 。

【融资规模|金融月评|中国央行独有的降息效果】(本文来自澎湃新闻 , 更多原创资讯请下载“澎湃新闻”APP)

推荐阅读

- 融资|新势力扎堆闯关科创板威马、哪吒IPO“追赶赛”力图破局

- 永辉超市|借款124亿,累计融资高达285亿,永辉超市资金链告急!

- 券商|国泰证券ETF规模超370亿元 逼近股票ETF前三

- 经济观察报|资本市场全链条投融资逻辑将重建,张奥平:注册制时代

- 金融投资报|一盒泡面而已要不要这么高端?,你可能吃不起方便面了!10元20元越来越贵

- 周到|服贸展区首次引入非银金融机构参展

- 人民日报客户端上海频道|进博会看点|服贸展区设5大板块,非银金融机构首次参展

- 中新经纬|金融界涨10.65%,成交量12.08万股

- 东风17|东风17导弹部署海峡前,美航母演练大规模伤亡,日澳这次坐不住了

- 国际金融报|老牌药企太极集团走上混改路,国药集团或将入主,净利断崖下跌近90%