еӣӣеӨ§еӣҪжңү银иЎҢпјҢдёәдҪ•еҶңдёҡ银иЎҢзҰ»иҒҢзҺҮжңҖй«ҳ( дәҢ )

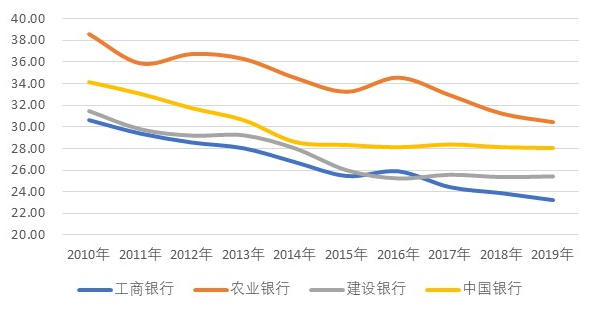

еӣҫ5 еӣӣеӨ§иЎҢеҮҖиө„дә§ж”¶зӣҠзҺҮжҜ”иҫғ究其еҺҹеӣ пјҢ еңЁдәҺе…¶иҝҮй«ҳзҡ„иҙ№з”Ёж”ҜеҮә гҖӮ гҖҠзәўе‘ЁеҲҠгҖӢз»ҹи®Ўзҡ„з»“жһңжҳҫзӨә пјҢ еҶңдёҡ银иЎҢдёҖзӣҙжңүзқҖиҫғй«ҳзҡ„иҙ№з”ЁејҖж”ҜжҜ”зҺҮ пјҢ иҝҷдҫөиҡҖдәҶе…¶з»ҸиҗҘеҲ©ж¶Ұ гҖӮ д»Ҙ2019е№ҙдёәдҫӢ пјҢ еҶңдёҡ银иЎҢз®ЎзҗҶиҙ№з”ЁеҚ иҗҘ收зҡ„жҜ”йҮҚиҫҫ30.49% пјҢ и¶…иҝҮе»әи®ҫ银иЎҢзәҰ5дёӘзҷҫеҲҶзӮ№ пјҢ и¶…иҝҮе·Ҙе•Ҷ银иЎҢ7.21дёӘзҷҫеҲҶзӮ№ гҖӮ

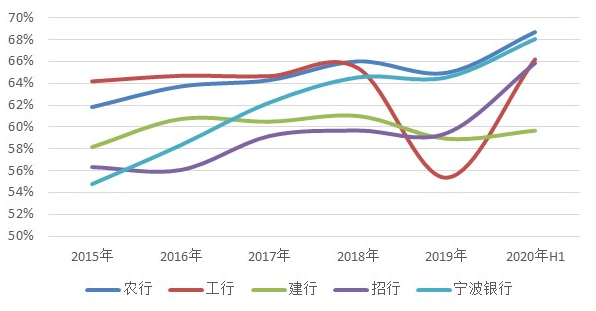

еӣҫ6 еӣӣеӨ§иЎҢиҙ№з”ЁзҺҮжҜ”иҫғз®ЎзҗҶиҙ№з”ЁиҝҮй«ҳ пјҢ дёҺе‘ҳе·Ҙж•°йҮҸеҜҶеҲҮзӣёе…і пјҢ гҖҠзәўе‘ЁеҲҠгҖӢз»ҹи®ЎдәҶ5家典еһӢдёҠеёӮе•Ҷдёҡ银иЎҢзҡ„дёҡеҠЎеҸҠз®ЎзҗҶиҙ№з”Ёзҡ„жһ„жҲҗеҗҺеҸ‘зҺ° пјҢ еҶңиЎҢзҡ„е·Ҙи–Әиҙ№з”Ёж”ҜеҮәеҚ жҜ”дёҖзӣҙеңЁиЎҢдёҡеҶ…еӨ„дәҺй«ҳдҪҚ гҖӮ

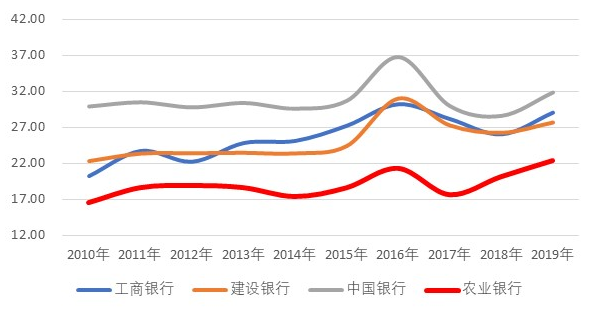

еӣҫ7 5家е•Ҷдёҡ银иЎҢе·Ҙиө„еҚ дёҡз®Ўиҙ№жҜ”йҮҚеҰӮжһңе°ҶдёҠиҝ°е·Ҙи–Әж”ҜеҮәдёҺдәәеқҮдёҡз»©з»“еҗҲ пјҢ з»“и®әдјҡжӣҙзӣҙи§Ӯ пјҢ д№ҹдјҡеҜ№еҶңдёҡ银иЎҢе№ҙйҫ„з»“жһ„ж–№йқўжҳ е°„зҡ„й—®йўҳжңүжӣҙж·ұе…Ҙзҡ„зҗҶи§Ј гҖӮ д»ҘдәәеқҮеҲӣ收жқҘиҜҙ пјҢ еҶңдёҡ银иЎҢ2019е№ҙдәәеқҮеҲӣ收135дёҮе…ғ пјҢ еңЁ36家е•Ҷдёҡ银иЎҢдёӯжҺ’еҗҚеҖ’数第дәҢ пјҢ д»…з•Ҙй«ҳдәҺеёёзҶҹ银иЎҢ гҖӮ дәәеқҮеҮҖеҲ©ж¶Ұж–№йқў пјҢ жҺ’еҗҚ第33еҗҚ пјҢ жҺ’еҗҚдёҘйҮҚйқ еҗҺ гҖӮ еҪ“然 пјҢ еңЁдәәеқҮеҲӣ收д»ҘеҸҠдәәеқҮеҲ©ж¶Ұж–№йқў пјҢ еӣҪжңүеӣӣеӨ§иЎҢйғҪдёҚзӘҒеҮә пјҢ дёҘйҮҚдҪҺдәҺиӮЎд»ҪеҲ¶й“¶иЎҢд»ҘеҸҠйғЁеҲҶеҹҺе•ҶиЎҢзҡ„иЎЁзҺ° гҖӮ жҚўеҸҘиҜқиҜҙ пјҢ еҜ№дәҺеҶңиЎҢ пјҢ е‘ҳе·ҘдҪҺи–Әй…¬жҚўеӣһ银иЎҢз»ҸиҗҘзҡ„дҪҺеӣһжҠҘ гҖӮе‘ҳе·Ҙе№ҙйҫ„еҒҸеӨ§ пјҢ еҜјиҮҙжҙ»еҠӣдёҚи¶і пјҢ ж•ҲзҺҮдҪҺдёӢ пјҢ еҪұе“ҚдёҖ家е•Ҷдёҡ银иЎҢзҡ„й•ҝиҝңз«һдәүдјҳеҠҝж–№йқў пјҢ иҝҷеңЁеҶңдёҡ银иЎҢиә«дёҠд№ҹжңүдҪ“зҺ° гҖӮ д»Ҙдёӯ收дёҡеҠЎжқҘиҜҙ пјҢ еҶңдёҡ银иЎҢйқһжҒҜ收е…ҘеҚ жҜ”иҝңдҪҺдәҺеӣӣеӨ§иЎҢ гҖӮ еҶңиЎҢйқһжҒҜ收е…ҘеҚ жҜ”2019е№ҙд»…дёә22.38% пјҢ иҝҷдҪҺдәҺе…¶д»–3家еӣҪжңү银иЎҢ30%дёҠдёӢзҡ„ж°ҙе№і гҖӮ

еӣҫ8 еӣӣеӨ§иЎҢдёӯ收дёҡеҠЎеҚ жҜ”иҝҮй«ҳзҡ„иҙ№з”ЁеҶІй”ҖдәҶеҶңиЎҢиҝҳз®—дёҚй”ҷзҡ„жҒҜе·®еҜ№дәҺе…¶зӣҲеҲ©зҡ„з§ҜжһҒеҪұе“Қ пјҢ иҫғдҪҺзҡ„йқһжҒҜ收е…ҘеҚ жҜ”еҲҷд»Һдҫ§йқўеҚ°иҜҒдәҶеҶңиЎҢиҝҳжҳҜдёҖе®¶дј з»ҹзҡ„дё»иҰҒдҫқиө–жҒҜе·®иҺ·еҲ©зҡ„е•Ҷдёҡ银иЎҢ гҖӮ з”ұжӯӨеёҰжқҘзҡ„з»“жһңжҳҜз»ҸиҗҘзҡ„дҪҺж•ҲзҺҮ пјҢ иҝҷз§ҚдҪҺж•ҲзҺҮеҸ еҠ еәһеӨ§зҡ„е‘ҳе·Ҙж•°йҮҸ пјҢ жүҖеҪўжҲҗзҡ„иҙҹйқўеҫӘзҺҜ пјҢ еҸҜиғҪе°ҶжҢҒз»ӯеҶІеҮ»еҶңиЎҢзҡ„зӣҲеҲ©еүҚжҷҜ пјҢ д№ҹдёҚеҲ©дәҺжҸҗеҚҮиӮЎдёңеӣһжҠҘ гҖӮ й’ҲеҜ№дёҠиҝ°е‘ҳе·Ҙе№ҙйҫ„з»“жһ„д»ҘеҸҠз»ҸиҗҘж•ҲзҺҮй—®йўҳ пјҢ йҮҮи®ҝдәәе‘ҳжӣҫеҗ‘еҶңиЎҢжұӮиҜҒ пјҢ жҲӘиҮіеҸ‘зЁҝ пјҢ жңӘиҺ·зҪ®иҜ„ гҖӮжңҖж–°дәӨжҳ“ж—Ҙ пјҢ еҶңдёҡ银иЎҢAиӮЎж”¶зӣҳдәҺ3.18е…ғ пјҢ жҖ»еёӮеҖј1.1дёҮдәҝ гҖӮ д»Һдј°еҖјж°ҙе№ізңӢ пјҢ еҶңдёҡ银иЎҢ0.64еҖҚзҡ„PB пјҢ 5.6еҖҚзҡ„PE пјҢ еқҮдҪҺдәҺиЎҢдёҡиЎЁзҺ° гҖӮ пјҲжң¬ж–Үе·ІеҲҠеҸ‘дәҺгҖҠиҜҒеҲёеёӮеңәзәўе‘ЁеҲҠгҖӢ пјҢ ж–ҮдёӯжҸҗеҸҠдёӘиӮЎд»…дёәдёҫдҫӢеҲҶжһҗ пјҢ дёҚеҒҡд№°еҚ–е»әи®® гҖӮ пјү

жҺЁиҚҗйҳ…иҜ»

![[ж•°з Ғе°ҸзҺӢ]ProжңүзӮ№еғҸпјҢиҝҳжҳҜеҸҢжү“еӯ”жӣІйқўеұҸпјҒиҚЈиҖҖ30 Proзңҹжңәжӣқе…үпјҢи·ҹеҚҺдёәP40](https://imgcdn.toutiaoyule.com/20200328/20200328061128829913a_t.jpeg)

- жңүе“Әдәӣ银иЎҢиӮЎзүӣиӮЎпјҹдёәд»Җд№ҲзүӣпјҹжңүжҪңеңЁзүӣиӮЎпјҹ

- зӘҒеҸ‘пјҒжӢӣе•Ҷ银иЎҢеҸҲжӣқдёӘдәәдҝЎжҒҜжі„йңІдәӢ件пјҒ

- иҙҫеҶҖиұ«пҪһдёӯеӣҪ银иЎҢеҫҲд»Өдәәиҙ№и§Ј

- дёәд№Ҳ银иЎҢдјҡжҠҠжҲ‘е’Ң家дәәе…ЁйғЁдёӘдәәдҝЎжҒҜжі„йңІз»ҷи®ЁеҖәе…¬еҸё

- 科еҲӣ|йҰ–жү№еӣӣеӨ§з§‘еҲӣ50ETFе°ҶдёҠеёӮ 科еҲӣжқҝеҶҚж·»жҷ®жғ еһӢжҠ•иө„е·Ҙе…·

- йЈҺйҷ©йҳІжҺ§|银иЎҢзәҝдёҠиҙ·ж¬ҫеҰӮдҪ•йҳІйЈҺйҷ©пјҹ专家е»әи®®жқҘдәҶ

- ж—¶й—ҙ银иЎҢе·қеҸ«е…Ҫ|з»ҷдҪ 100дёҮпјҢдҪ жү“з®—жҖҺд№ҲиҠұпјҹз©·дәәжңҖзјәзҡ„пјҢж №жң¬дёҚжҳҜиҝҷ4ж ·дёңиҘҝпјҒ

- дёҪжұҹиҜ»жң¬|дёәиөҡй’ұе°ҶиҮӘе·ұзҡ„银иЎҢеҚЎгҖҒжүӢжңәеҚЎеҮәе”®еҗҺиў«иҜҲйӘ—еӣўдјҷеҲ©з”ЁпјҒиӯҰж–№пјҡжҠ“пјҒ

- еҢ…е•Ҷ银иЎҢдәҢзә§:жң¬йҮ‘дәҲд»Ҙе…ЁйўқеҮҸи®°еҸҠеә”д»ҳеҲ©жҒҜдёҚж”Ҝд»ҳ

- дёәд»Җд№ҲиҜҙејҖж”ҫ银иЎҢзҡ„з»ҲеұҖдёҚжҳҜ科жҠҖ