预测|9月一财首席调研:2020年GDP增速预期上调至2.37%

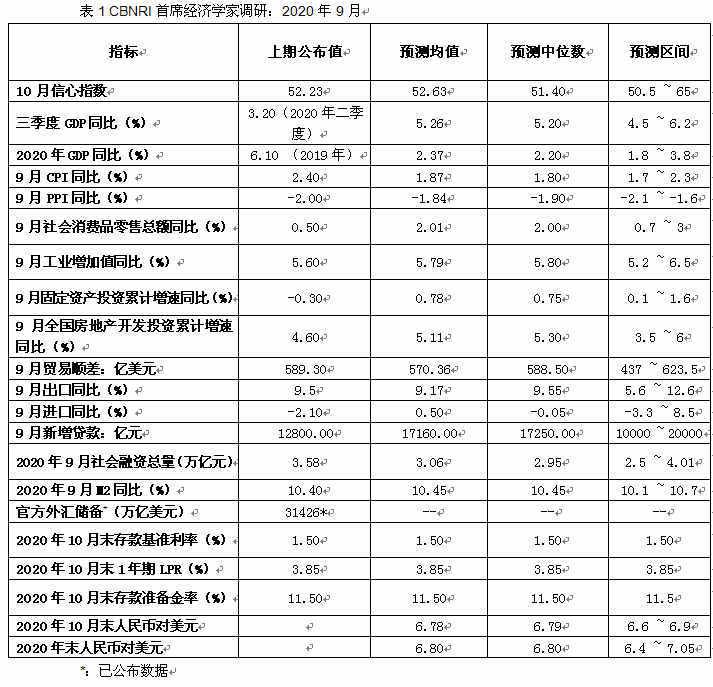

首席经济学家们将对2020年度GDP增速的预期均值上调至2.37%,第三季度GDP增速预测均值大幅上升至5.26% 。

经济学家们表示 , 我国未来将更加注重经济发展的质量 , 其中40%的经济学家表示“十四五”规划不会给出明确的GDP目标 , 60%认为GDP增长目标是确定其他约束性指标的主要依据 , 因此不会完全取消 , 他们对“十四五”规划GDP目标的预测均值为5.28% 。

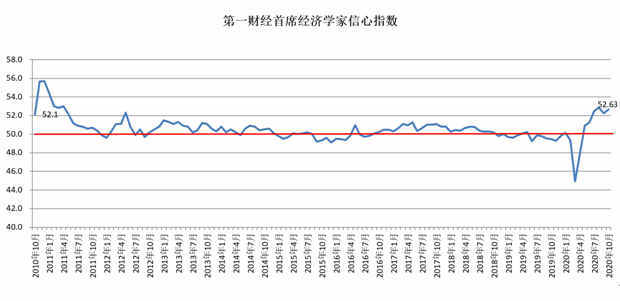

2020年11月“第一财经首席经济学家信心指数”为52.63 , 在上个月短暂回落之后 , 反弹至年内次高位 , 经济学家们预计未来一个月我国经济将继续复苏 。

预计9月CPI同比增速低于上月 , PPI同比增速较上月上升 , 投资与消费数据均高于上月 , 贸易顺差收窄 。

经济学家们预计未来货币政策将保持稳健 , 10月一年期LPR利率、存款基准利率和存款准备金率均不会发生变化 , 9月新增贷款与M2同比增速有所上升 , 社融总量下降 。

他们预计10月底人民币对美元将较9月底数据(9月30日人民币对美元中间价为6.8101)升值至6.78 , 并将对年底人民币对美元中间价的预期从上月底的6.85上调至6.8 。

文章图片

文章图片

信心指数:回升至年内次高位

2020年10月“第一财经首席经济学家信心指数”为52.63 , 在上个月短暂回落之后 , 反弹至年内次高位 , 经济学家们预计未来一个月我国经济将继续复苏 。 本月经济学家们给出的预测均高于50荣枯线 , 其中招商银行丁安华给出了最乐观的预估值65 , 中泰证券李迅雷给出本次信心指数预测值的最低值50.5 。

招商银行丁安华认为 , 当前中国经济总体仍处于复苏轨道之上 , 生产端动力强劲 , 8月工业增加值同比增速已超过去年同期水平;需求端稳步回升 , 在房地产和基建投资保持较高增速的同时 , 8月我国制造业投资和社会消费品零售总额当月同比增速年内首次转正 , 外需回暖之下出口当月同比增速创下年内新高 , 显示经济修复动力正在增强 。 全年我国经济增速有望超过2% , 风险主要来源于外部:一是全球经济复苏的势头会否在疫情冲击下出现反复 , 二是中美关系的走势 。

毕马威康勇表示 , 未来构建内循环 , 推动消费必不可少 。 随着疫情得到控制 , 中国宏观经济不断复苏 , 消费将继续回暖 。 他认为可以通过稳定就业形势、关注低收入群体、加速城镇户籍制度改革等措施 , 进一步发挥消费对经济增长“压舱石”的作用 。

GDP:全年GDP增速预测均值升至2.37%

本次调研中 , 有20位首席经济学家对2020年度GDP增速进行了预测 , 他们将预期均值由上季度末的2.16%上调至2.37% , 中位数为2.2% 。 所有经济学家均认为在经历新冠肺炎疫情的冲击之后 , 2020年下半年中国经济将持续复苏 。

同时 , 有21位经济学家对2020年第三季度GDP增速进行了预测 , 他们认为目前中国经济稳步复苏 , 第三季度GDP增速预测均值将由上季度的公布值3.2%大幅上升至5.26% 。

中国银行陈卫东表示 , 2020年三季度 , 中国政府持续统筹疫情防控和经济社会发展 , 扎实推进落实“六稳”“六保”政策 , 宏观经济景气在二季度V形反转的基础上持续上升 。 他预计三季度中国GDP增长5.1%左右 , 四季度GDP增速将高于三季度 , 但复苏步伐有所放缓 。 经济金融领域存在的诸多风险点值得特别关注 。

国家信息中心祝宝良认为 , 我国疫情防控经验和效果不断提高 , 企业和市场信心有所增强 , 我国经济会继续复苏 。 预计三、四季度经济增长5%和5.5%左右 , 全年经济增长2.0%左右 。 在保持积极的财政政策和稳健的货币政策取向不变的情况下 , 适度调整财政投向结构 , 更加关注民生和消费 , 通过社保、扶贫、以工代赈等增加低收入群体收入 , 不能把拉动经济增长的举措有意无意地都放到基建和房地产投资上 。

推荐阅读

- 图表视界|印度GDP将反超日本!仅次于中国、美国?,柳叶刀最新预测!30年后

- 美国|俄专家大胆预测:疫情结束后,这3国将成为美国进攻的首要目标

- 经济观察报|恒大、中海、碧桂园位列前三,1-9月全国土地成交款同比增13.8%

- LPL|不怕被喷?Pawn预测S10:DWG和TES会师决赛,由TES拿下冠军

- 涨幅低于|各地物价如何? 19地9月CPI回 “1时代” 海南最低

- 萌哥马力|轩逸仍是领头羊,宏光新能源成最大黑马,9月份轿车销量排行

- 第一财经|微博日活跃用户2.29亿

- 第一财经|中国三季度成绩强势逆袭,经济动能转化支撑增长后劲

- 第一财经|深交所向英可瑞下发关注函 要求核查股价短期内涨幅较大的原因

- 第一财经|量子通信迎重磅消息,国产特斯拉整车出口海外丨明日主题前瞻