营收净利润均下滑,农夫山泉股价真的“注水”了吗?

来源:钛媒体

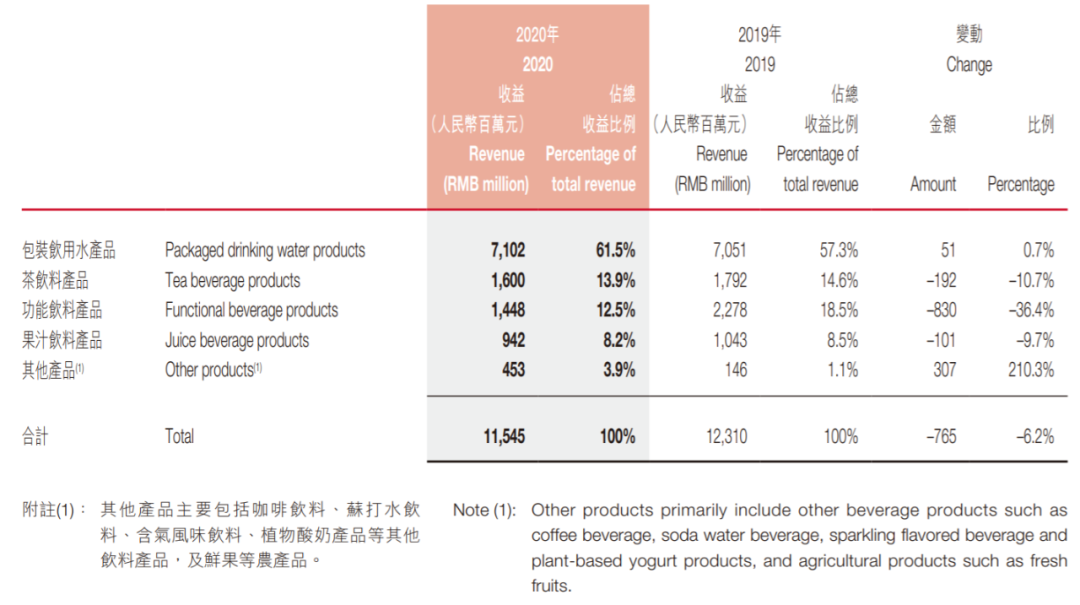

9月24日晚 , “水茅”农夫山泉发布了2020年中期报告 。 2020年上半年 , 农夫山泉营收115.45亿元 , 同比下降6.2%;净利润28.64亿元 , 同比下滑0.43% 。 唯一没让投资人失望的是其毛利率依然保持在高位并实现增长 , 由去年同期的56.1%上升至59.9% , 这主要是因为“PET采购价格的降低和产品结构的变化” 。投资人显然为此前给农夫山泉的高估值感到担忧 。 9月25日 , 农夫山泉下挫7.5% , 主力大单抛售超过5000万港元 。大而不稳的产品矩阵在中报中农夫山泉指出 , 由于疫情的影响 , 茶饮料、果汁饮料、功能饮料等销售额均下滑 , 而包装饮用水显示出了其需求的刚性 , 同比小幅增长0.7% 。

需要注意的是 , 公开数据计算结果表明 , 包装饮用水对农夫山泉营收和毛利的贡献率在2018年短暂下降后又开始快速上升 。 这说明农夫山泉上市时就被人提出的营收来源单一的隐患不仅没有得到缓解 , 反而加重了 。

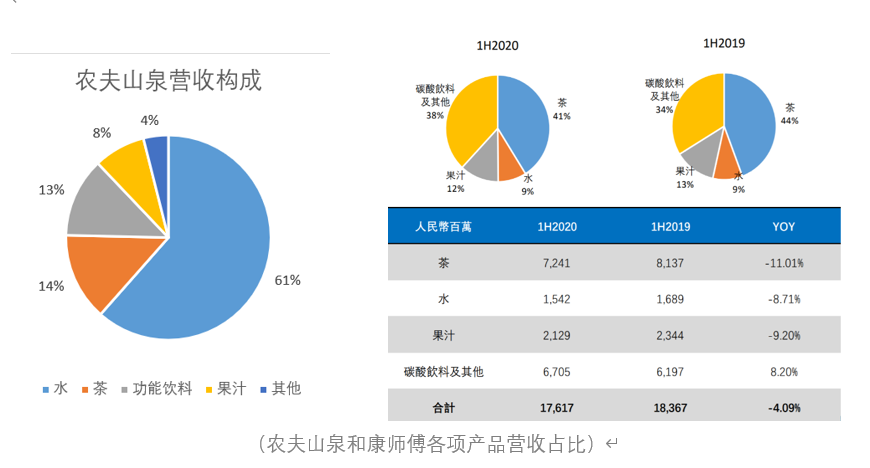

在称霸领域 , 农夫山泉的业绩并不完全让投资人放心 。公告显示 , 农夫山泉适用于家庭消费的中大规格包装饮用水产品近几年一直保持高增速 , 本报告期比去年同期增长超过26.2% 。 虽然没有更详细的数据说明中大规格包装饮用水对农夫山泉包装饮用水营收的贡献比例、全市场小规格包装饮用水今年上半年的消费情况 , 但整体0.7%的同比增长率对比26.2%的中大规格增长率 , 农夫山泉的小规格包装饮用水营收极有可能同比出现下降 。农夫山泉在小包装饮用水市场受到冲击有迹可循 。 从营销策略角度看 , 农夫山泉靠给消费者植入“天然水更健康”的观念打败前任霸主;现在 , 有其他“健康理念”不断推出 , 例如有品牌顺应中国人习惯推出“白开水” , 可能潜移默化的撼动“天然水”在消费者心中的地位 , 至少让“健康”与更多选项挂钩 , 农夫山泉不再是唯一选择 。从营销渠道角度看 , 根据欧睿的报告 , 渠道商拥有通过低价策略抢占市场的机会 。 在美国瓶装水行业 , 渠道商自有品牌份额已从2010年的29.3%提升至2019年的41.4%;在西欧 , 渠道商自有品牌占比约24% 。 渠道商销售自有品牌包装饮用水 , 在品牌方面毫无劣势 , 销售成本则更低 。 中国渠道商也开始慢慢入局 , 2020年 , 便利蜂已上架了1.5L装的自有品牌瓶装水 , 每瓶售价要比农夫山泉和怡宝低0.5元 。农夫山泉名声大噪之前 , 统一、康师傅、乐百氏等企业也没有把其列为主要竞争对手 。 从自己后来居上的历史中 , 农夫山泉应该感受到其竞争对手并不止能看到的怡宝 , 看不到的对手更可怕 。其他两个主营业务包括饮品的上市巨头——统一和康师傅——本报告期总营收分别同比下降7.4%和4.1% 。 康师傅的饮料业务在疫情冲击下展现出更好的韧性 。将康师傅与农夫山泉的数据进行对比发现 , 二者茶饮、果汁同比下降的幅度基本相同 , 康师傅包装饮用水同比出现了8.71%的下滑 。 但是 , 康师傅的“碳酸饮料及其他”业务(包括咖啡、功能饮料、乳酸菌饮料、碳酸饮料)在营收中占比较大 , 所以8.2%的同比增幅对总营收的影响大于农夫山泉“其他业务”210.3%的增幅对营收的影响 。

农夫山泉“其他产品”包括咖啡、含气风味饮料、苏打水饮料等当红产品 , 但产品规模都是“小打小闹” , 无法对营收提供有力支撑 。 农夫山泉的产品矩阵大 , 但并不稳定 。错误的假设在对农夫山泉进行估值讨论时 , 人们常常会受到数据的“误导” , 认为农夫山泉处在高速增长的赛道 , 未来可期 。Euromonitor调查显示 , 2019年世界人均包装饮用水消费量是45.2升 , 美国是170升 , 中国的数字是33.8升 。 Frost& Sullivan则预测 , 2019至2024年 , 中国包装饮用水行业的复合增长率将保持10.8%的水准 , 总规模将从2017亿元增至3371亿元 。以这些预测数据为基础 , 得出农夫山泉规模增长的天花板足够高 , 有失偏颇 。美国人习惯冰饮 , 而中国人有“多喝热水”的传统 。 将中国的包装饮用水消费量对标美国 , 预判日后需求的攀升并未考虑到两国传统和习惯不同 。 自来水净化装置在中国的普及也将冲击包装饮用水的市场需求 。包装饮用水行业可能创造的增量规模的确有利于农夫山泉的发展 , 但是从农夫山泉上半年该项0.7%的增长率看 , 中国包装饮用水增长率被严重高估或增长的市场规模几乎不属于农夫山泉 , 两个原因至少成立一个 。根据艾媒咨询统计 , 包装饮用水占中国饮料行业销售额34.55% , 还有65.45%的市场属于其他类别 。 而在2019年 , 茶饮料、碳酸饮料、果汁饮料、能量饮料按销量计算 , 市场占有率第一的分别是康师傅、可口可乐、美汁源和红牛 , 最近蓬勃发展的即饮咖啡市场则是雀巢位于龙头 。

推荐阅读

- 字节跳动:今年营收目标2200亿,押注教育、健康赛道

- 购物卡经济学:巨额遗忘余额滚成净利润

- 经济下滑 环北京地区燕郊房价出现大跌

- 中国企业500强|中国500强企业营收利润双增 研发投入首超万亿

- 深圳二手房|2020年中国楼市“金九”未现 深圳等地热度下滑

- 营收暴增近2倍,港龙中国会成为地产界黑马吗?

- 财政部:8月份国有企业税后净利润同比增长25.8%

- 中国奥园半年报:营收净利双增,产品品质有待提升

- 少林寺共申请666个商标 为什么要申请这么多?

- 巨无霸金龙鱼IPO来了:营收等于两个茅台