观点评论|趣头条“换挡”之殇

_原题为 趣头条“换挡”之殇

文章图片

上市两年 , 趣头条交出第八份季报答卷 。

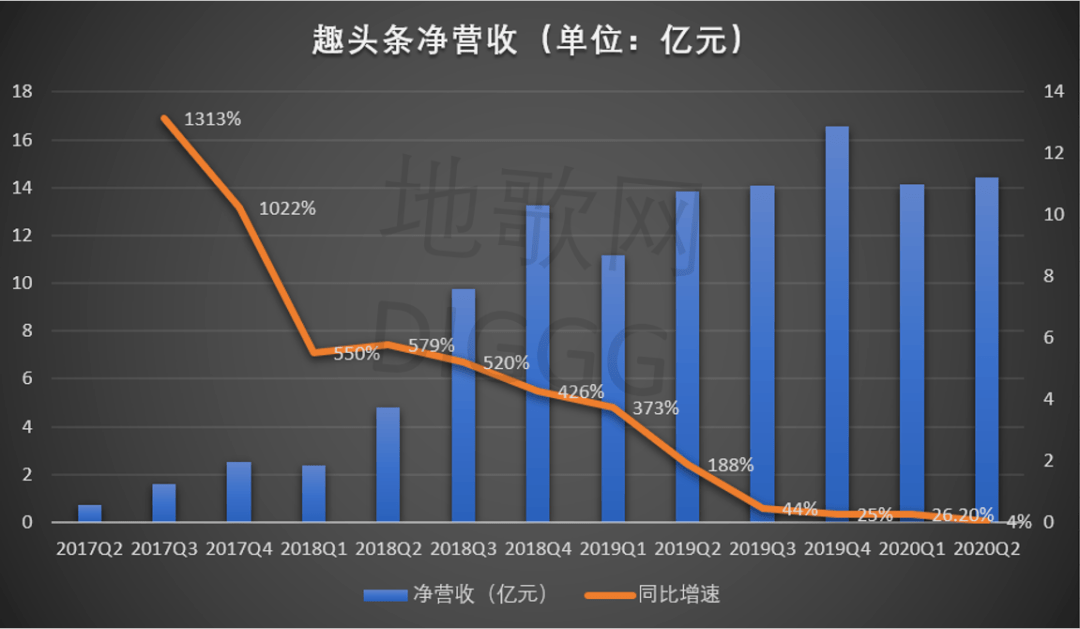

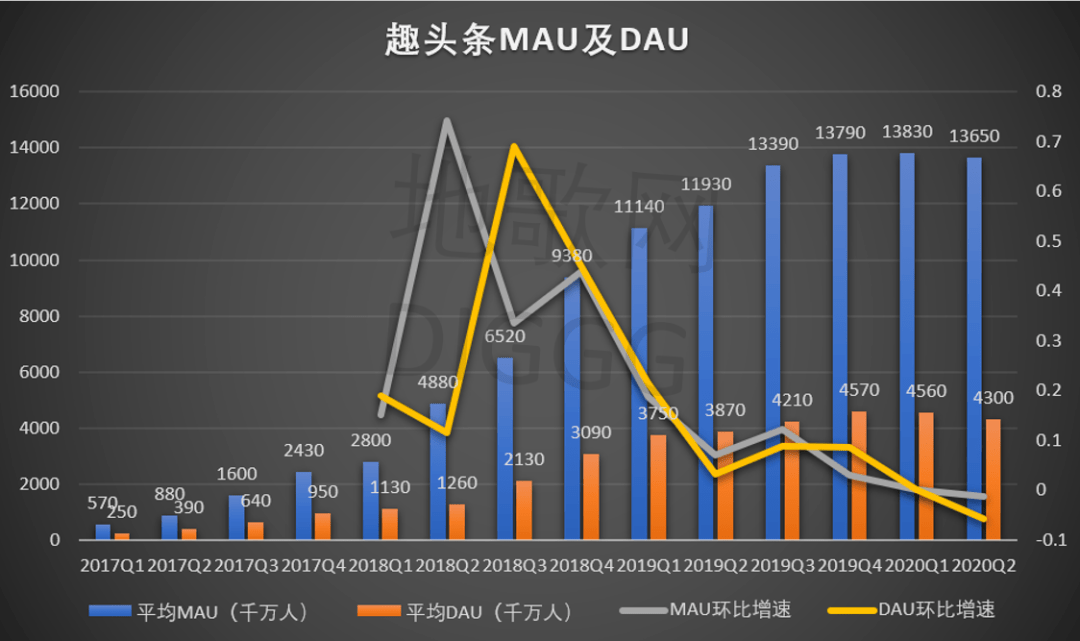

2020年二季报显示 , 趣头条总营收14.41亿元 , 同比增长4% , 创下上市以来单季度同比最低增速;月活用户达1.365亿 , 日活达4300万 , 环比上季度均有小幅下滑 。

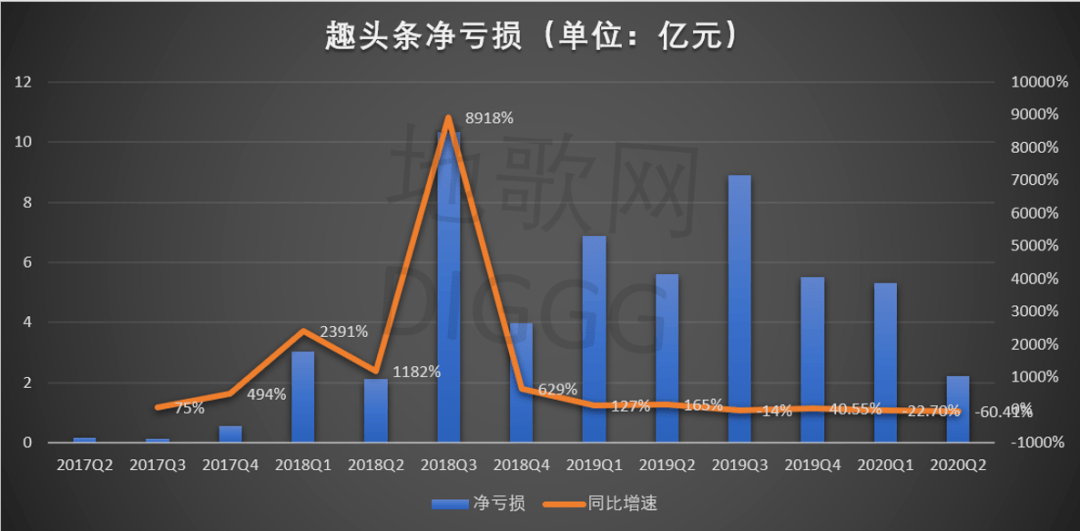

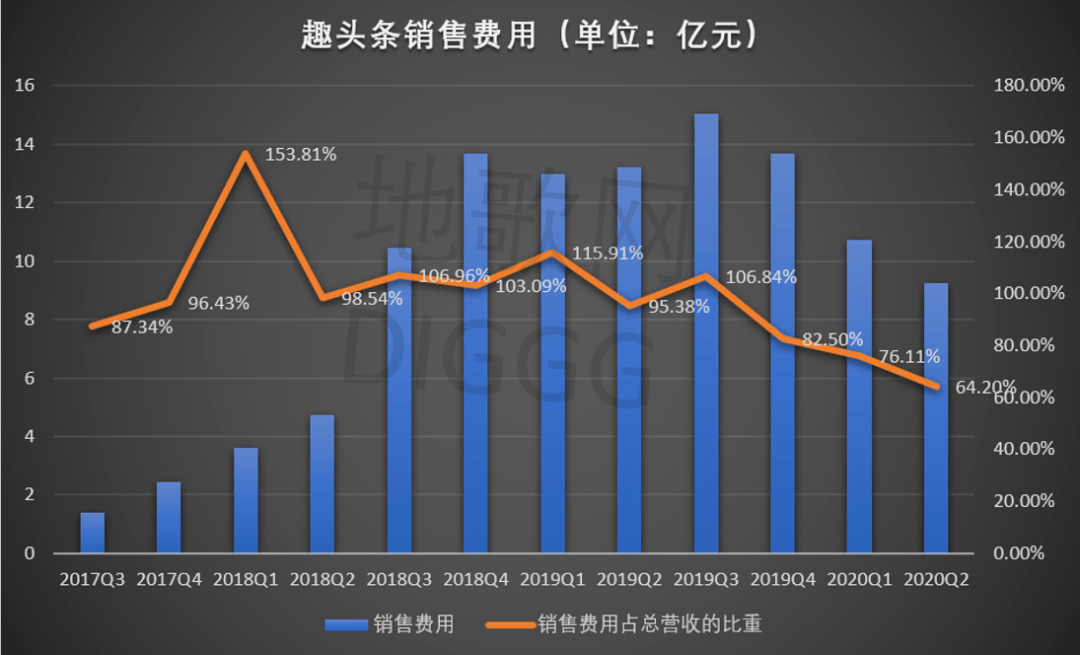

相反地是 , 趣头条本季度净亏损达2.221亿元 , 同比大幅收窄60.41% , 创下上市以来最小亏损额;本季度的销售费用达9.253亿元 , 占总营收的比重为64.2% , 同样为2017年以来的最小比重 。

文章图片

文章图片

趣头条各季度净营收、净亏损 , 地歌网制图

业绩冰与火背后 , 趣头条已行至何处?

不言而喻 , 315晚会事件对趣头条业绩的阶段性冲击 , 还会在财报上有所体现 , 其财务预计中已经指出:下季度营收11.3亿元-11.5亿元 , 将同比下滑18%-20% 。

如果说业绩短期震荡是趣头条的A面 , 那米读小说的激进扩张就是趣头条的B面 , 其主App也在持续发力游戏、小视频、直播等板块 , 其调整野心尽显 , 但罗马不是一天建成的 , 趣头条“换挡”所产生的挑战并未减少 。

调整过程中也暗藏阵痛 , 成立四年的趣头条如何“换挡”?

阵痛

如果只看亏损 , 趣头条Q2业绩确实有所好转 。

本季度 , 趣头条净亏损再度收窄近60% , 谭思亮也在此前的公开信中表示:虽然还没达到盈亏平衡 , 但我们的亏损有了大幅度收窄 。

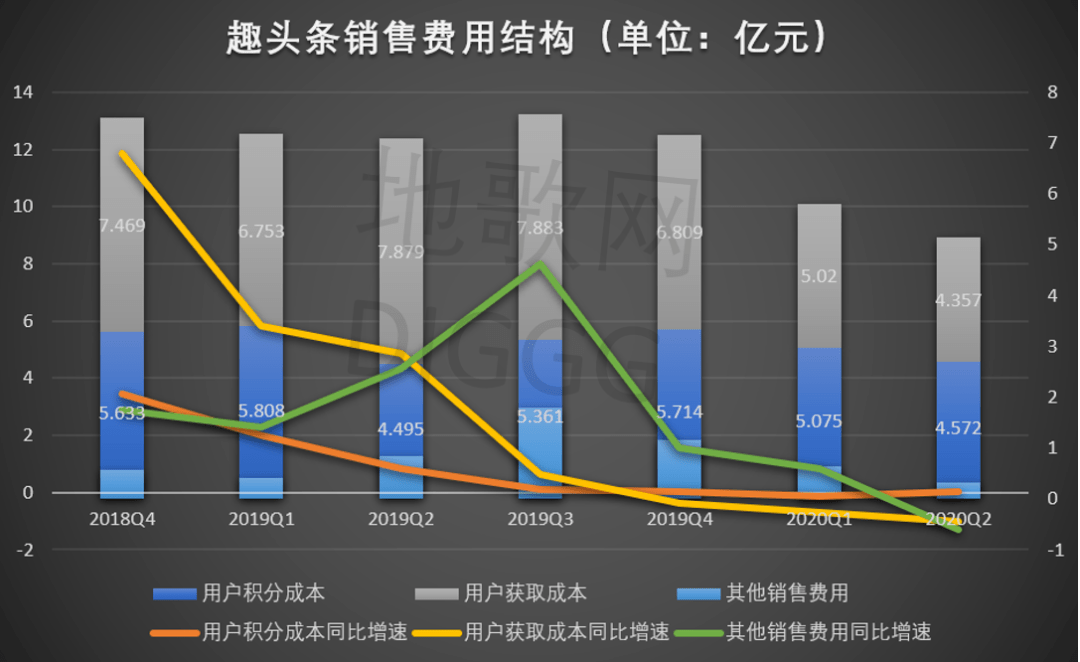

亏损收窄的原因不难理解 , 二季度 , 趣头条的营业费用达到12.55亿元 , 同比去年二季度收窄22% , 其中最重要的销售费用 , 占总营收的比重也一度减少至约60% , 这部分费用就包含了趣头条的金币补贴、渠道买量等成本 。

具体来看 , 趣头条本季度的用户积分成本达4.572亿元 , 同比小幅增长1.7% , 环比收窄约10%;用户获取成本达4.357亿元 , 同比收窄44.7%;其他销售费用为3250万元 , 同比收窄61.5% 。

另外 , 趣头条二季度的每日活用户积分成本为0.12元 , 与上季度基本持平;每个新用户获取成本为3.3元 , 环比收窄28.3% 。

可见 , 趣头条最为核心的营销补贴支出正持续收窄 。

文章图片

文章图片

趣头条各季度的销售费用及其费用构成 , 地歌网制图

对于用户积分成本的变化 , 趣头条在财报中解释称 , 主要是因为平台内容库得到充实 , AI算法分发的强化;而二季度 , 趣头条的主营业务成本达到约4亿元 , 同比小幅上涨10.7% , 这主要是因为其直播分成、游戏开发者分成的持续增长 。

再进一步看 , 金币激励的游戏机制是趣头条过去主打的招牌 , 但事情正在起变化 , 其“营销补贴”模式同样潜藏隐患 , 而多个季度销售费用的调降 , 也展示出趣头条调整生态、转换轨道的决心 。

但理想很丰满 , 现实很骨感 。

财报收窄固然是好消息 , 但营收、用户的业绩并不明朗 , 这是趣头条不可逃避的险关 。 本季度 , 趣头条的广告业务收入达到13.781亿元 , 同比小幅增长约1.5% , 但增速已是上市以来的最低值 。

剖析原因 , 新冠疫情之后广告市场持续遇冷是一方面 , 315晚会曝光同样也是重要 , 如前所述 , 这会为其带来阵痛 。

但315晚会的冲击波终将过去 , 一位广告代理商就向地歌网表示 , 7月中旬趣头条的部分广告投放就已经恢复 , 目前的广告开户和投放都全面恢复 。

因此 , 最关键的挑战在于 , 核心广告收入的增速放缓 , 拷问的是趣头条生态是否潜藏隐忧?“金币补贴换用户 , 再赚取广告主收入”的模式能否可持续发展?

如果再看用户数据 , 问题的答案并不乐观 。

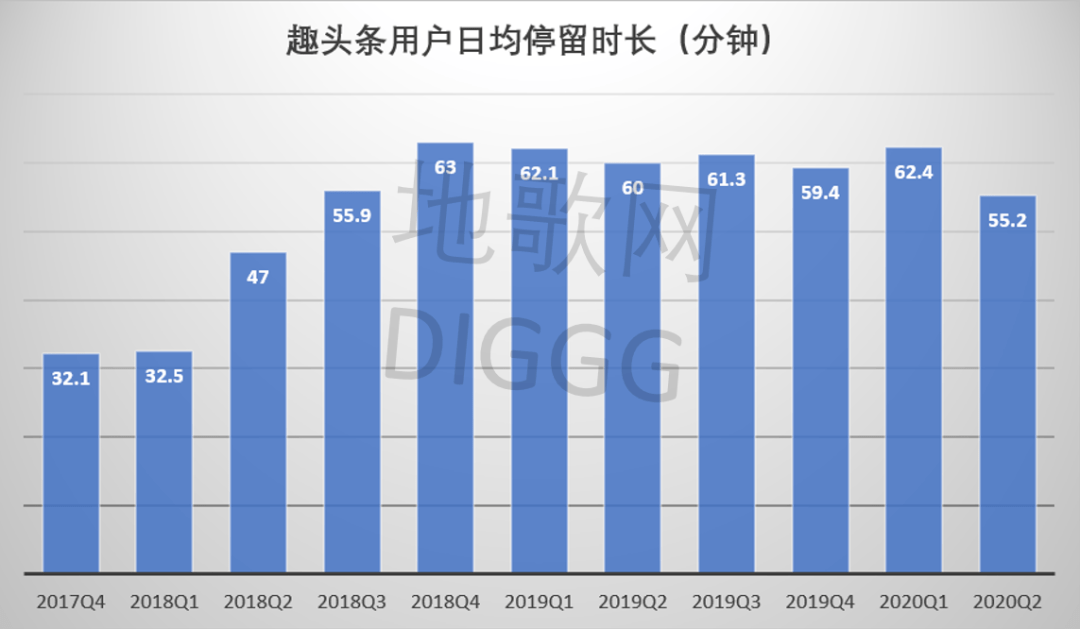

二季度 , 趣头条月活用户达1.365亿 , 日活用户达4300万 , 二者分别同比增长14.4%和11% , 环比则分别下降1%和5.7% 。 再看用户使用时长 。 二季度 , 趣头条的用户日均停留时长55.2分钟 , 同比净减少4.8分钟 , 环比净减少7.2分钟 , 创下上市以来的最低值 。

显然 , 用户增速放缓的趋势已经在趣头条身上有所显现 , 其中原因就包括315晚会后 , 趣头条在各大安卓商店下架了近一个月的时间 。

但更重要的原因 , 是趣头条的调整阵痛 。

文章图片

文章图片

推荐阅读

- 曝光|真相曝光!《极限挑战》刘宇宁摘雪莲花是二级保护植物,评论翻车

- 王俊凯|徐峥女儿长这么丑?!搭戏王俊凯:评论区一万句脏话刷屏,陶虹的回应亮了

- 真实|周震南孟美岐互动暧昧?动态暴露两人关系,网友评论太真实

- 观点评论|美团五年来职级首次大调整,员工褒贬不一

- 部手机|评论丨“一部手机失窃引发的战争”刷屏,别让个人和犯罪团伙裸战

- 圈外评论人|朱一龙结婚生子真相?孙俪邓超炒作惹人烦?千玺张艺谋合作?Lisa被公司坑惨了?马天宇凉了?

- 评论|王俊凯给林大厨送饭为什么会上热搜?大家如何评论的

- 观点评论|特斯拉降价“暴击”新势力?别闹,感谢还来不及呢

- 观点|小学成绩排班里“多少名”才算合格,听了老师的观点,瞬间明白了

- 观点评论|实体店开发小程序:店铺客流、收益,成倍增长