医保改革:个账资金不属于个人?年轻人吃亏了?

来源:第一财经在人口老龄化和社保降费的双重压力之下 , 我国医保改革正逐步迈入存量改革时代 , 从个人账户转向门诊统筹打响了存量改革的“第一枪” 。权益置换是此次医保个人账户改革的关键词 。 清华大学医院管理研究院教授杨燕绥是我国最早提出用职工医保个人账户支配权益置换门诊统筹慢病保障权益的专家之一 。 杨燕绥的研究表明 , 我国职工基本医保缴费已无政策增长空间 , 唯一出路就是要寻求存量改革 , 提高医保基金的使用效率 。杨燕绥表示 , 医保个人账户不符合医保社会共济的基本原则 , 是20多年前医保制度建立初始不得已的次优选择 。 以全国医保个人账户里人均只有约2000元的水平 , 是难以抵抗慢病风险的 , 如今已到必须改革个人账户、增强门诊保障的时候了 。第一财经:您是国内比较早提出通过权益置换来改革个人账户的专家 , 现在改革方案已经出来了 , 如何看待这项改革的必要性?杨燕绥:个人账户是一种次优选择 , 医保制度本应遵循通道式的临床路径 , 即门诊住院一起管 , 病人该住院就报销住院费用 , 该门诊就报销门诊费用 , 但在20多年前医保制度建立时 , 我国资源特别紧缺 , 医疗体制改革方向还不太清晰 , 所以将门诊和住院分开 , 建立了一种“板块式”的医保模式 , 即统筹基金报销住院费用 , 将企业缴费的一部分划入个人账户用来支付门诊费用 , 这是一种权宜之计 , 是受条件限制所作出的次优选择 。

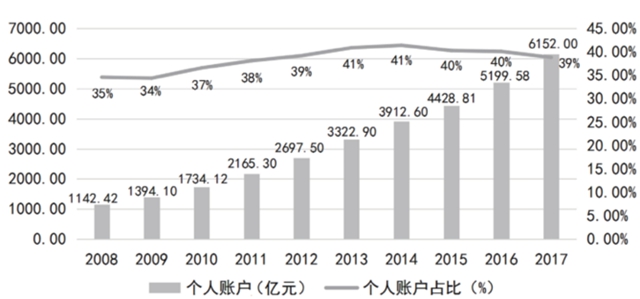

医保个人账户发展十多年之后 , 它的弊端就已经显现出来了 。 一是对慢性病保障不足 , 门诊慢病患者自付负担趋重 。 二是职工医保个人账户积累占比过高 。 占职工医保基金40%以上的资金不能有效使用 , 严重影响医保基金的使用效率 。 基于这些原因 , 2010年颁布的《社会保险法》没有对职工医保个人账户做出制度安排 。

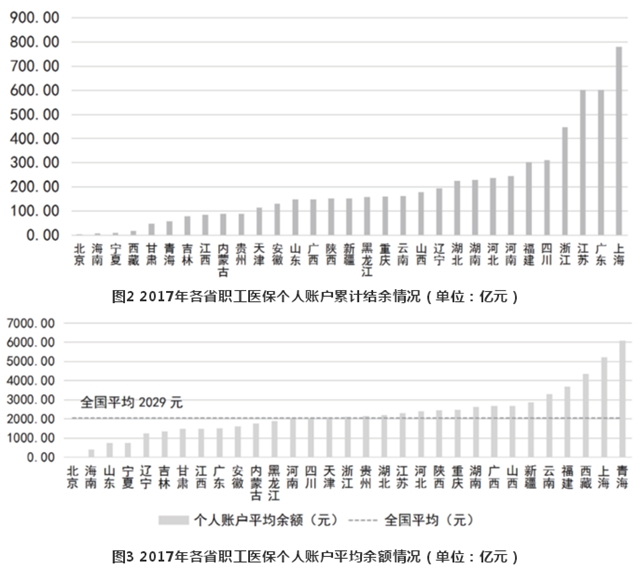

我们的研究显示 , 个人账户的积累并不足以应对老龄化社会带来的慢病风险 。 全国各省份职工医保个人账户累计结余情况很不均衡 。 《中国劳动统计年鉴2018》显示 , 2017年北京市职工医保个人账户累计结余为1亿元 , 上海市为780亿元;在个人账户人均累计结余方面 , 全国平均为2029元 , 因北京市实行开放账户管理模式 , 人均累计结余仅为6.4元 。以糖尿病为例 , 在现行管理模式下 , 我国糖尿病的直接花费每年约为6210亿元人民币 , 按患病率计算 , 我国约有1亿名糖尿病患者 , 即人均费用6210元 。 照此计算 , 目前人均2029元的职工医保个人账户积累是远远不够的 。 建立门诊共济保障机制、社区医疗和慢性病临床管理的制度安排 , 可大大降低参保人的慢病风险和提高医疗保障水平 。第一财经:现在改革过程中出现最大争议是增加门诊统筹为什么一定要减少个人账户?为什么不在保留个人账户规模的基础上来做门诊保障的增量改革?杨燕绥:因为医保费率已经封顶了 , 现在全国平均费率是9% , 按照全世界发展阶段进行比较 , 我国费率已经达标了 , 不可能再增加缴费了 。 加之国家为促进企业发展推出多项减税降费政策 , 我国职工基本医保缴费已无政策增长空间(不排除工资基数增长) , 当前唯有寻求存量改革 , 通过提高医保基金的使用效率来增加保障水平 。第一财经:也有人提出医保个人账户属于私人产权 , 现在直接拿出共济是否存在法律问题?杨燕绥:这是误解 。 参保人必须明白 , 医保个人账户中的资金并不是个人储蓄 , 也不是个人福利 , 而是医保基金的一部分 , 并不是属于个人的 , 只是授权在一定范围内由个人支配 。《社会保险法》里没有提到个人账户 , 已经说明个人账户的存在在中国医疗保险制度里面是没有法律依据的 , 它只是一个暂时现象 。 改革之前是由个人支配去支付门诊费用 , 现在还是这笔钱 , 只是改变了支付方式 , 由个人支付变成了统筹支付 。 以后慢病门诊费用越来越高 , 个人账户里面人均2000元积累是无法抵御慢病风险的 , 必须加强社会共济 , 通过个人账户支配权益来置换门诊统筹慢病保障权益 。第一财经:医保基金的存量改革有哪些难点 , 面临哪些挑战?杨燕绥:增量改革是给企业增加负担 , 我国不像西方 , 他们医保每交一分钱 , 都是企业一半 , 个人一半 , 我们还是国企文化 , 社保缴费还是企业为主的 , 所以要做增量就只能增加企业缴费 , 但现在企业进入低成本发展阶段 , 也不能再给企业增加负担了 , 即使是现在9%的费率 , 企业还在继续呼吁降费率 , 这就决定了医保只能进行存量改革 。以前我们遇到新的需求 , 就用增量部分解决 , 维持存量部分不动 , 这样改革成本比较低 , 但现在我们没有增量了 , 就要求对存量进行更合理的资源配置 , 这样可能改革的成本就稍微高一点 , 但经过社会沟通 , 给大家讲明白之后 , 大家还是能理解的 。参加医保不应该是为了找个账户存钱 , 而是要抵御风险 。 我们算一算 , 其实账户里的钱并没有多少 , 一旦发生门诊慢病 , 很快就会花完 , 风险还是蛮大的 。 大家都应该有互济精神 , 一个人看病 , 九个人帮助 , 这样医疗保险经济学才能平衡 。 年轻人是吃了一点亏 , 但年轻人也会走到中老年 , 也应该看到未来的风险 , 从长远来看 , 缩小个人账户增加门诊保障 , 并不吃亏的 。第一财经:社会的另一个质疑是因为医保基金比较缺钱才进行这项改革 。 您怎么看?杨燕绥:这是一个恒定的规律 , 现在老百姓医疗需求越来越高 , 而且医保费率封顶 , 通过有限的资金来面对不断增长的需求 , 当然是缺钱 。 正因为这样 , 医保基金使用的效率要提高 , 所以才需要对医保账户的合理安排、支付方式等方面进行改革 。第一财经:这次医保个账改革的重要原则是通过权益置换让参保人的权益不受损 , 但如何才能保障权益不受损?杨燕绥:我认为应该制定渐进式改革方案 。 一边建立门诊共济保障机制和提高慢性病费用分担水平 , 一边做好绩效评估 , 让职工参保患者看到获益 , 从而支持改革 。从国家治理的视角提高站位 , 确保深化医保改革的路不走偏 。 目前我国各地门诊保障政策主要有三大类 , 即门诊特病分担制、普通门诊统筹和社区首诊统筹 。 县域和城区医疗集团社区医疗和家庭医生签约首诊是医改目标 , 医保基金的支出结构应与国家分级诊疗结构保持一致 。

推荐阅读

- 四川省自然资源厅|四川省明确矿业权出让登记权限,推动矿产资源管理改革!

- 呼吁监委彻查、医保局封杀行贿药企

- 大学教授都看不起病,中国医保是不是有大问题?

- 东北的土地改革威力有多大?东野不到2年征兵50万!

- 瘦身|【大国小鲜@基层之治】江苏沭阳:“三整合”改革为基层“瘦身”

- 自由,才是第一生产力

- 谋势|为全面深化改革积势蓄势谋势(思想纵横)

- 供给侧的改革也必需民主宪政和共同富裕

- 事业单位|事业单位即将新改革,这几类人编制不保,而这些人将成为公务员!

- 十三五|金融改革向纵深推进 现代金融体系逐步健全