母婴行业观察|玩具企业要抓住这些新的增长机会,线上线下渠道加速融合

凯度消费指数显示 , 2020上半年受疫情影响 , 母婴整体各渠道销售金额增速均有不同程度的减缓 , 其中线上渠道销售增速虽还是比线下母婴店慢 , 但较与去年增速相比 , 线上较为平稳 , 而线下却下滑严重 。 可见上半年线上渠道增长迅猛 , 线上线下竞争逐渐加剧 。

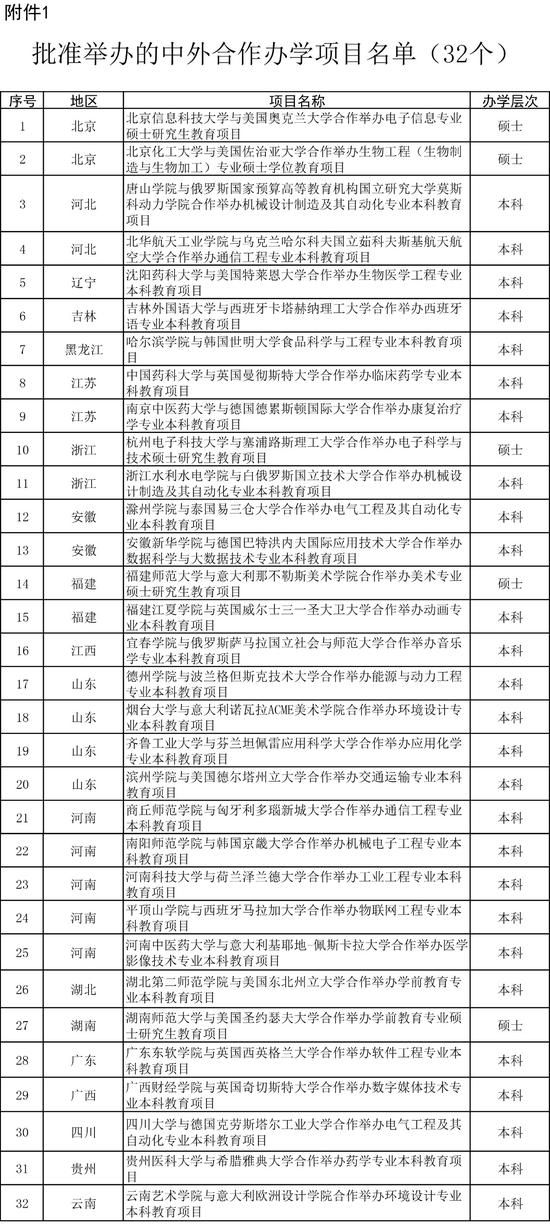

文章图片

【母婴行业观察|玩具企业要抓住这些新的增长机会,线上线下渠道加速融合】从市场表现来看 , 不同城市线级的消费者对消费渠道的选择也大不相同 , 从上图就可以看出:上线城市的线上渠道和线下渠道几乎“五五平分” , 尤其是电商平台和母婴店两大渠道;而线下城市的线下渠道销售额占比则远远超出线上渠道 , 整个渠道中 , 母婴店就占据了将近一半的份额 , 达43% 。

可见下线城市用户在渠道选择上更加偏向母婴店 , 线上渠道虽增速平稳 , 但在下线城市用户消费行为上并未有明显体现;而上线城市用户的消费渠道选择则更多样化 , 接受程度更强 。

虽然近年来 , 下线城市成为母婴行业的增量空间 , 但由于高低线城市间的信息差、经济水平、生活环境等原因 , 不同用户群体也呈现出不同的消费需求 , 而这种需求在消费渠道选择上表现明显 。

1、线上渠道

虽然天猫、淘宝、京东、苏宁 , 甚至是考拉海购、蜜芽等电商平台都已深耕多年 , 似乎早已融入所有消费者的日常生活中 , 但事实上 , 2020年下沉市场仍是电商平台们的核心角斗场 , 也就是说 , 电商渠道还没有渗透下沉市场 , 有数据显示 , 2019年三线及以下市场的网购渗透率只有38.6% 。

但上线城市的消费者不同 , 他们在移动互联网时代生活长大 , 信息化水平更高 , 见多识广也包容性更强 。 从某种程度上来说 , 他们更相信专家、社交圈kol等推荐 , 习惯自己在网络信息中寻找品牌、产品信息 , 同时更接受电商渠道给予的快捷方便 。

以奶粉购买为例 , 事实上在移动互联网更普及的一二线城市 , 消费者更擅长于使用社交电商、跨境电商等这些电商平台 , 能接受得了三四百多一罐的奶粉 , 也能接受跨境或代购100多、200多的奶粉 。

尤其疫情前期收到门店关闭的影响 , 电商渠道会有所增长 。 但由于三四线市场物流体系较一二线市场还是不够完善 , 所以下线市场的电商渠道占比会较低 。

当然近年来 , 各大电商平台进攻下沉市场也颇见成效 , 尤以社交电商为甚 。 数据显示 , 2019年主打下沉市场的社交电商规模已经突破万亿 , 这其中拼多多最为迅猛 。 从微信渠道也可看出 , 下线市场的占比高于上线城市 , 当然还有一部分原因在于 , 疫情下利用遍布广泛且靠近社区的门店地理优势 , 借助微信平台将销售从线下转至线上 , 并且配送起来更便利 , 社群和社区营销发展起来 , 除了母婴店的积极参与 , 各类社区代购群的活跃也吸引不少宝宝家庭在微信完成了婴幼儿奶粉的购买 。 凯度数据此前就指出 , 微信渠道在疫情期间同比增长33% 。

文章图片

2、线下渠道

就母婴店来说 , 和上线城市相比 , 除了人口红利 , 下线城市还有一大利好就是人心红利、或“熟人经济” 。

一方面 , 他们也会使用互联网 , 也知道淘宝、京东、拼多多 , 但由于对网络信息相信度低 , 因此更倾向于在自己能挑能选的线下渠道进行购买 。 除去体验感 , 他们更多地会认为深耕母婴领域的母婴店主就是母婴专家 , 他们常年与这些奶粉品牌打交道 , 更熟悉产品品质和功能 , 更懂孩子需要补充什么、喝什么 , 消费者更相信他们推荐的奶粉品牌 , 加之产品优惠力度大和“出了问题您来找我”的话术 , 他们则更容易与母婴店产生链接 。

推荐阅读

- 商业经济观察|12销量火爆,都盲目崇拜!,罗永浩一语道破天机!iPhone

- 极酷数码客|价格很有优势,雷军刚发布行业领先技术!小米新机紧接被曝光

- 水泥现货|赋能水泥行业数字化转型!,“5G+工业互联网”

- 耿彪|海信致胜的秘密到底是什么?,连续16年稳坐行业第一

- IT观察|Z Fold 2半月的使用体验一、折叠屏手机的技术选择,变大或变小?二、Galaxy Z Fold 2基本使用体验三、Galaxy,iPhone 12发布了,我们来谈谈三星Galaxy

- 通天战队|又一概念闻风崛起,量子通信风口,概念全解析,重磅消息引爆行业

- 商业观察家|本来鲜丁秀洪:社区生鲜最终决战一定在线上

- 手机圈的那点事|为何新玩家不是死就是残?,这个行业

- 小米科技|小米再出一匹“黑马”,月销100000只卖12元,网友:行业暴利终结了?

- 神鸟知讯观察|华为正式宣布重磅消息,即将迎来的历史性时刻,美国担心的事发生