蚂蚁|【深度】蚂蚁另类新生力量:携一亿用户破局,相互宝能否掀起一场保险革命?|解构蚂蚁③( 二 )

立勇表示 , 在医疗保障的需求和支付不足的鸿沟之间 , 传统保险费用高、产品复杂仍然是乡村居民获取健康保障的主要困难 , 但现在一款付给型的商业保险价格动辄成千上万的现状却难以改变 , 而相互宝的准入门槛低等特点 , 极大拉低了保障门槛 , 可以起到基本社会医疗保险以外的补充作用 。

相较于保险产品长期以来的提前、高额付给制 , 相互宝则以按月、小额的低门槛方式 , 给出了一份基于互联网的低门槛“相互制”解决方案 。 根据最新数据 , 相互宝每月两期支付的互助金的人均平摊费用不超过5元 。

而面对特殊的争议案件 , “赔审团机制”则是相互宝首创的一种处理机制 。 倘若专业机构判断用户不满足互助金申领条件的话 , 且案件存在争议 , 申请人就可以申请由相互宝成员组成的“赔审团”介入 , 对案件进行重新讨论 。 案件的投票有效数超过1000的时候 , 只要有50%的赔审员的票数支持 , 那么就代表着申请人可以成功领取到互助金 。

2020年8月第二期 , 在一个理赔争议案件中 , 有超过10万名“赔”审员参与投票 , 并就该互助成员是否应该获得赔偿 , 展开激烈的观点碰撞 。 最终以“44.5%支持申请人 , 55.5%支持调查员”的结果“裁定”:赔审结果不通过 。

文章图片

在业界看来 , 蚂蚁集团深谙互联网运营之道 , 其首创的“赔审团制度”可谓“一举多得” , 不仅增加用户黏性、提升用户的保障意识 , 也增加了产品的真实度和透明度 , 在辩论中完成了一场深刻的用户教育 , 最终也在众多成员的参与中公开解决了争议案例 。

巨头蜂拥而至 纳入监管在即

成立不到两年时间里 , 相互宝用户已经达到1.07亿人 。 与相互宝用户呈指数级增长形成鲜明对比的是 , 众安保险的互联网爆款——健康险产品“尊享e生”截至2019年末的被保用户仅为1100万人 , 而传统险企的累计用户数量要过亿 , 则需要则长达十年以上的积累 。

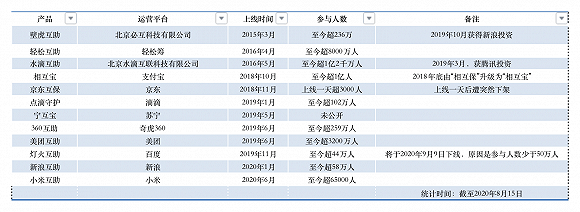

相互宝的一举走红 , 让众多获取保险牌照不顺的互联网巨头也找到了可复制路径 , 也让2019年成为互联网互助保障兴起元年 。 滴滴、美团、小米、百度、360等流量巨头蜂拥而上 , 竞相入局 。

据界面新闻采访人员统计 , 截至2020年8月 , 已经至少有12家互联网公司在运营互助保障产品 , 参与人数从数十万到千万不等 。

文章图片

但裹挟着互联网流量的后来者们却也没能一帆风顺 。 今年8月 , 百度旗下“灯火互助”率先因未达到约定人数而宣布暂停运营 , 该互助产品成立一年多以来 , 参与人数不过几十万 。 “不知道参与了什么项目 , 被百度默认参与 , 且被无故扣费 。 ” 不少网友吐槽称 。 百度成为乘流量风口而上 , 后却因缺乏运营经验不得不败退的典型 。

更值得引起重视的是 , 中国的网络互助依然处在缺乏监管的状态 。

蚂蚁集团在最初与信美人寿合作“相互保”被叫停后 , 更名后的“相互宝”已从相互保险变身为网络互助计划 。 这一定性的变化 , 也让相互宝不再处于金融监管范围之内 。 这些“野蛮生长”的网络互助计划 , 本质上具有商业保险的特征 , 目前却没有明确的监管主体和监管标准 , 处于无人监管的尴尬境地 。

一位网络互助领域的资深专家向界面新闻采访人员表示 , 现在一些网络互助存在明显误导行为 , 例如 , 折叠健康告知、无法为成员做到实名认证、调查员有收取贿赂行为 , 更有甚者的是 , 项目运营方存在明显的运营资金池的非法集资行为 , 成为新的互联网金融的“新雷区” 。 这位资深专家表示 , 该领域应尽快明确监管部门 , 制定行业规范 , 绝不能重蹈P2P网络借贷的覆辙 。

银保监会打击非法金融活动局日前也撰文称 , 相互宝、水滴互助等网络互助平台会员数量庞大 , 属于非持牌经营 , 涉众风险不容忽视 , 部分前置收费模式平台形成沉淀资金 , 存在跑路风险 , 如果处理不当、管理不到位还可能引发社会风险 , 因此 , 要尽快把网络互助平台纳入监管 , 尽快研究准入标准 , 实现持牌经营和合法经营 。

拓展互助版图 保险是敌是友

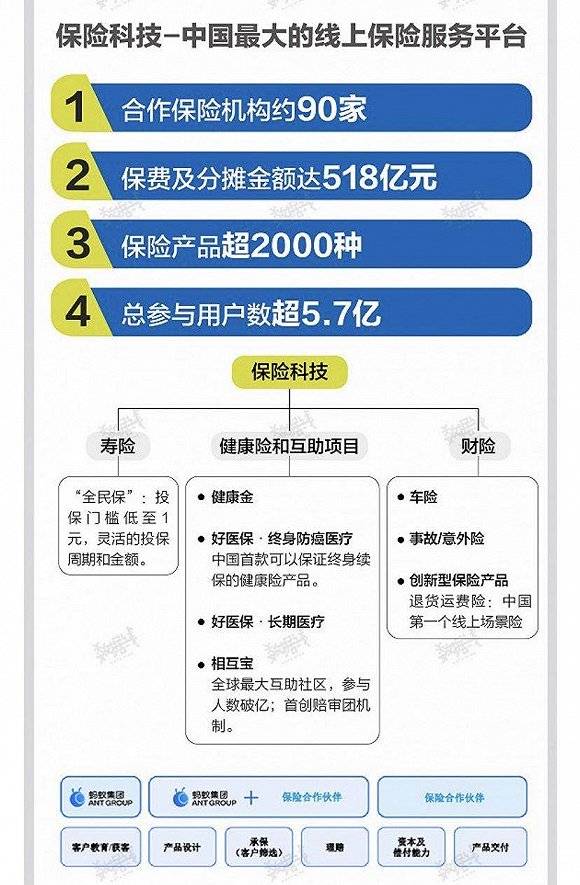

蚂蚁集团披露的招股书显示 , 2020年1-6月 , 旗下保险科技平台收入同比增长47.26%至 61.04 亿元 , 主要原因为公司平台促成的保费及分摊金额增长所致 。

文章图片

截至2020年8月26日 , 相互宝在今年人均分摊金额为49.22元 , 每期不超过5元 。 根据规则 , 每确认一例出险案例 , 并赔付一笔救助金 , 相互宝便收取每笔救助金的8%作为管理费 。 照此粗略计算 , 2020年 , 相互宝互助金总额已经达到50亿元 , 收取的管理费约为4亿元 。

相互宝发布的首年成绩单显示 , 相互宝2019全年的实际分摊金额为29元 , 主要得益于相互宝成员超过1亿人的基数,规模大并且结构年轻,以80、90后为主,重疾发生率为0.015%,低于社会平均水平 。

推荐阅读

![[两弹一星]唯一在天空闪烁的牛郎织女 两弹一星烈士和最美院士在天上相会](https://p0.ssl.qhimgs4.com/t010247be3077dad79a.jpg?size=600x400)

- 10月|印度发生5.1级地震,震源深度40千米

- 陆金|拆解金融科技三巨头|蚂蚁、京东数科、陆金所的投资价值探析

- 教育|日本“另类”教育:让学生亲自把小鸡养到大,又让亲手宰了吃掉

- 深度文娱|从传统美感到流行节拍,纪录片《与古为友》集结年轻力再破题

- 女子景区被蚂蚁叮咬心脏骤停|女子景区被蚂蚁叮咬心脏骤停怎么回事?红火蚁是什么被咬伤了怎么办

- 女子景区被蚂蚁叮咬心脏骤停|女子景区被蚂蚁叮咬心脏骤停怎么回事?什么样的蚂蚁这么毒?

- 翻白眼|虞书欣另类捧场惹争议,被队友狂翻白眼,却因为演技太好人气高涨

- Clover|Clover Health拟另类上市:估值37亿美元 路演PPT曝光

- 陆金|蚂蚁京东数科之后,陆金所强势赴美IPO,超310页招股书透露了这些细节

- 10月|巴布亚新几内亚发生6.3级地震 震源深度100千米