еҗҢжҜ”еўһй•ҝ|дёңйЈҺжұҪиҪҰйӣҶеӣўзҡ„вҖңжҢҒд№…жҲҳвҖқ| еҚҠе№ҙжҠҘи§ЈиҜ»( дәҢ )

дёҺжӯӨеҗҢж—¶ пјҢ иҜҘйӣҶеӣўзҡ„дёүеӨ§иҙ№з”Ёд№ҹеҸ‘з”ҹдәҶжҳҫи‘—еҸҳеҢ– пјҢ е…¶дёӯз®ЎзҗҶиҙ№з”Ёдёә18.27дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ13.2%пјӣиҙўеҠЎиҙ№з”Ёдёә5.99дәҝе…ғ пјҢ еҗҢжҜ”еўһеҠ 260.8%пјӣе…¶д»–иҙ№з”Ёдёә44.38дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ118% гҖӮ

еҜ№дәҺз®ЎзҗҶиҙ№з”ЁеҮҸе°‘ пјҢ иҜҘйӣҶеӣўз§°дё»иҰҒжҳҜеӣ з–«жғ…йҖӮеҪ“и°ғж•ҙи–Әиө„ж°ҙеҮҶжүҖиҮҙпјӣиҖҢиҙўеҠЎиҙ№з”ЁйЈҷж¶Ё пјҢ дё»иҰҒжҳҜеӣ дёә银иЎҢиҙ·ж¬ҫеҸҠе…¶д»–еҖҹиҙ·еҲ©жҒҜеҗҢжҜ”еўһй•ҝ214%иҮі4.21дәҝе…ғ гҖӮ 笔иҖ…жҹҘйҳ…иҜҰз»Ҷж•°жҚ®еҸ‘зҺ° пјҢ жҲӘжӯўдәҢеӯЈеәҰжң« пјҢ иҜҘйӣҶеӣўи®ЎжҒҜеҖҹиҙ·дёә590.5дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ36.7% пјҢ еҚ жҚ®иҙҹеҖәжҖ»йўқиҝ‘еӣӣжҲҗ гҖӮ

еҗҢжңҹ пјҢ иҜҘйӣҶеӣўвҖңе…¶д»–иҙ№з”ЁвҖқ科зӣ®дёӢзҡ„з ”з©¶жҲҗжң¬дёә17.89дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘1.6% пјҢ еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә3.5% пјҢ еңЁиЎҢдёҡдёӯеӨ„дәҺдёӯзӯүж°ҙе№і гҖӮ

еҸҰдёҖз»„еҖјеҫ—е…іжіЁзҡ„ж•°жҚ®жҳҜеә”еҚ еҗҲиҗҘ/иҒ”иҗҘдјҒдёҡжәўеҲ©еҸҠдәҸжҚҹ пјҢ иҝҷеҜ№е…¶еҲ©ж¶ҰиЎЁзҺ°еҺҶжқҘеҪұе“ҚйҮҚеӨ§ гҖӮ

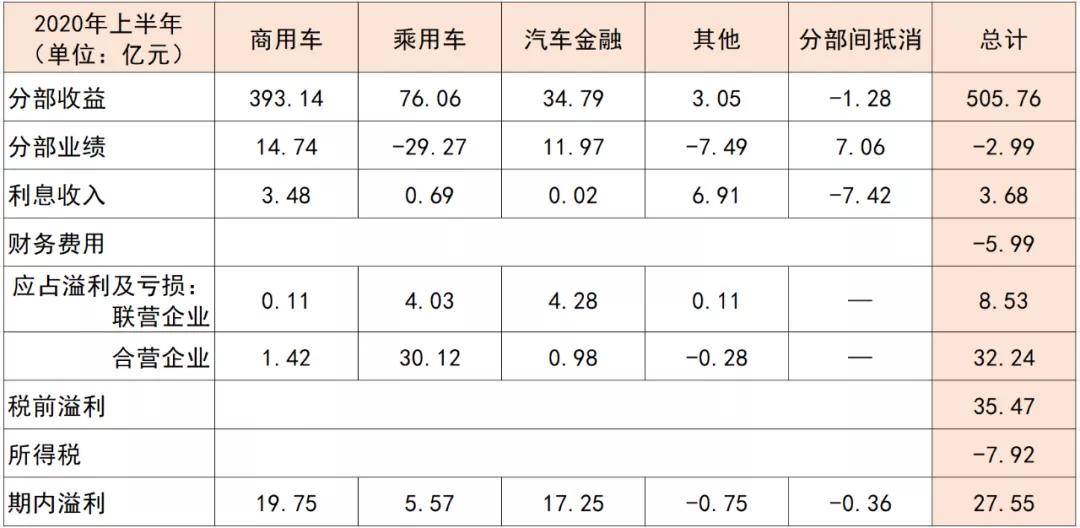

д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ иҜҘйӣҶеӣўеә”еҚ еҗҲиҗҘ/иҒ”иҗҘдјҒдёҡжәўеҲ©еҗҢжҜ”еҲҶеҲ«и…°ж–© гҖӮ е…¶дёӯеә”еҚ еҗҲиҗҘдјҒдёҡжәўеҲ©дёӢйҷҚ52.5%иҮі32.24дәҝе…ғпјӣеә”еҚ иҒ”иҗҘдјҒдёҡжәўеҲ©дёӢйҷҚ55.8%иҮі8.53дәҝе…ғ пјҢ еҗҲи®Ўдёә40.77дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

ж №жҚ®еҚҠе№ҙжҠҘжҠ«йңІ пјҢ иҜҘйӣҶеӣўеҲҶеҚ еҗҲиҗҘдјҒдёҡжәўеҲ©еҗҢжҜ”еҮҸе°‘35.61дәҝе…ғ пјҢ дё»иҰҒжҳҜеӣ дёәз–«жғ…еҪұе“Қй”ҖйҮҸ пјҢ еҜјиҮҙдёңйЈҺжңүйҷҗеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ16.74дәҝе…ғ пјҢ дёңйЈҺжң¬з”°еҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ9.67дәҝе…ғ пјҢ д»ҘеҸҠдёңйЈҺжң¬з”°еҸ‘еҠЁжңәе…¬еҸёеҲ©ж¶ҰеҗҢжҜ”еҮҸе°‘2.25дәҝе…ғпјӣиҖҢеҲҶеҚ иҒ”иҗҘдјҒдёҡжәўеҲ©еҮҸе°‘10.79дәҝе…ғ пјҢ дё»иҰҒжҳҜеӣ дёәжҠ•иө„е…ҘиӮЎPSAйӣҶеӣўзҡ„жҠ•иө„收зӣҠеҮҸе°‘13.13дәҝе…ғ гҖӮ

е…·дҪ“жқҘзңӢ пјҢ е•Ҷз”ЁиҪҰеҲҶйғЁеә”еҚ иҒ”иҗҘ/еҗҲиҗҘдјҒдёҡжәўеҲ©1.53дәҝе…ғ пјҢ йҮ‘йўқжңүйҷҗ гҖӮ дёҚиҖғиҷ‘иҙўеҠЎиҙ№з”Ёзҡ„еүҚжҸҗдёӢ пјҢ иҜҘйғЁй—Ёдё»иҰҒдҫқйқ иҮӘиә«й”ҖйҮҸеўһй•ҝе®һзҺ°жәўеҲ©19.75дәҝе…ғ пјҢ дёҺеҺ»е№ҙеҗҢжңҹйҮ‘йўқеҹәжң¬жҢҒе№і гҖӮ

иҖҢд№ҳз”ЁиҪҰеҲҶйғЁзҡ„иЎЁзҺ°жӯЈеҘҪзӣёеҸҚ пјҢ иӢҘж— иҒ”иҗҘ/еҗҲиҗҘдјҒдёҡиҙЎзҢ®жәўеҲ© пјҢ иҜҘеҲҶйғЁе°ҶйқўдёҙдәҸжҚҹ гҖӮ дёҠеҚҠе№ҙ пјҢ д№ҳз”ЁиҪҰеҲҶйғЁдәҸжҚҹ28.58дәҝе…ғ пјҢ еңЁ34.15дәҝе…ғиҒ”иҗҘ/еҗҲиҗҘдјҒдёҡжәўеҲ©зҡ„жү¶жҢҒдёӢ пјҢ иҜҘеҲҶйғЁжүҚжүӯдәҸдёәзӣҲ пјҢ иҺ·еҫ—5.57дәҝе…ғжәўеҲ© гҖӮ еҺ»е№ҙеҗҢжңҹеҰӮеҮәдёҖиҫҷ пјҢ еҫ—зӣҠдәҺ83.31дәҝе…ғзҡ„иҒ”иҗҘ/еҗҲиҗҘдјҒдёҡжәўеҲ© пјҢ иҜҘеҲҶйғЁжүҚе°Ҷ9.58дәҝе…ғдәҸжҚҹжүӯиҪ¬дёәзӣҲеҲ©73.73дәҝе…ғ гҖӮ

з”ұжӯӨдёҚйҡҫзңӢеҮә пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўж——дёӢд№ҳз”ЁиҪҰдёҡеҠЎзҡ„еӨ„еўғ пјҢ йқһеёёд»ӨдәәжӢ…еҝ§ гҖӮ дёҖж–№йқўжҳҜиҮӘдё»жқҝеқ—иҮӘжҲ‘йҖ иЎҖиғҪеҠӣзҡ„еҮҸејұеҜјиҮҙдәҸжҚҹжү©еӨ§ пјҢ дёҖж–№йқўжҳҜеә”еҚ иҒ”иҗҘ/еҗҲиҗҘдјҒдёҡжәўеҲ©еӨ§е№…зј©ж°ҙеҜјиҮҙдҫӣе…»дёҚи¶і гҖӮ иҝҷе…¶е®һжҳҜиҜҘйӣҶеӣўд№ҳз”ЁиҪҰдёҡеҠЎз”ұжқҘе·Ід№…зҡ„йҡҫйўҳ пјҢ еҸӘдёҚиҝҮеӣ дёәз–«жғ…еҪұе“Қ пјҢ иҗҪе·®жүҚдјҡеҰӮжӯӨд№ӢеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

еңЁзҺ°йҮ‘еӮЁеӨҮж–№йқў пјҢ жҲӘиҮі6жңҲ30ж—Ҙ пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўзҺ°йҮ‘е’Ң银иЎҢеӯҳж¬ҫдёә327.83дәҝе…ғ пјҢ дёҺеҺ»е№ҙеә•зӣёжҜ”еўһеҠ 60.15дәҝе…ғпјӣз”ұдәҺдёҖеӯЈеәҰеҒңж‘Ҷ пјҢ з»ҸиҗҘжҙ»еҠЁеҠЁз”Ёзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқдёә-34.14дәҝе…ғ пјҢ еҺ»е№ҙеҗҢжңҹеҲҷдёә-119.53дәҝе…ғпјӣиө„дә§иҙҹеҖәзҺҮдёә53.7% пјҢ дёәе…ӯе№ҙжқҘеҗҢжңҹж–°й«ҳ гҖӮ

йңҖиҰҒиЎҘе……зҡ„жҳҜ пјҢ 8жңҲ28ж—Ҙ пјҢ иҜҘйӣҶеӣўи‘ЈдәӢдјҡе®ЈжҙҫдёӯжңҹиӮЎеҲ©8.62дәҝе…ғ пјҢ дёҺеҺ»е№ҙжҢҒе№і пјҢ дҪҶиҝҷйЎ№иҙҹеҖә并没жңүдҪ“зҺ°еңЁеҚҠе№ҙжҠҘдёӯ гҖӮ

еёӮеңәеҪўеҠҝеҲҶжһҗ д»Һ2018е№ҙдёӢеҚҠе№ҙиө· пјҢ дёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸжҢҒз»ӯдёӢиЎҢ гҖӮ д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ еҸ еҠ з–«жғ…еҪұе“Қ пјҢ дёӯеӣҪжұҪиҪҰиЎҢдёҡй”ҖйҮҸзәҰ1025.7дёҮиҫҶ пјҢ еҗҢжҜ”дёӢйҷҚ16.9% пјҢ е…¶дёӯд№ҳз”ЁиҪҰй”Җе”®787.3дёҮиҫҶ пјҢ еҗҢжҜ”дёӢйҷҚ22.4%пјӣе•Ҷз”ЁиҪҰй”Җе”®238.4дёҮиҫҶ пјҢ еҗҢжҜ”еўһй•ҝ8.6% гҖӮ

д»ҺиҝҷдёҖз»„ж•°жҚ®жқҘзңӢ пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўдёҚз®ЎжҳҜж•ҙдҪ“ пјҢ иҝҳжҳҜд№ҳз”ЁиҪҰжҲ–е•Ҷз”ЁиҪҰеҗ„жқҝеқ— пјҢ еқҮд»Ҙеҫ®ејұдјҳеҠҝи·‘иөўеӨ§зӣҳ гҖӮ 并且 пјҢ д»ҺеёӮеҚ зҺҮзңӢ пјҢ иҜҘйӣҶеӣўд№ҳз”ЁиҪҰе’Ңе•Ҷз”ЁиҪҰеёӮеҚ зҺҮеҲҶеҲ«дёә11.2%гҖҒ10.9% пјҢ дёҺеҺ»е№ҙеҗҢжңҹдёҖиҮҙ гҖӮ

ж–Үз« еӣҫзүҮ

然иҖҢ пјҢ еҰӮжһңиҮӘиә«еҗ‘еҶ…зңӢ пјҢ е®һеҲҷеӯҳжңүйҡҗжӮЈ гҖӮ

ж №жҚ®й”ҖйҮҸе…¬е‘ҠжҳҺз»Ҷ пјҢ иҜҘйӣҶеӣўдёӨеҢ№й”ҖйҮҸ黑马дёңйЈҺж—Ҙдә§е’ҢдёңйЈҺжң¬з”° пјҢ дёҠеҚҠе№ҙй”ҖйҮҸеҲҶеҲ«иҫҫжҲҗ43.72дёҮиҫҶе’Ң30.24дёҮиҫҶ пјҢ еҗҢжҜ”еҲҶеҲ«дёӢж»‘17.32%е’Ң16.95% пјҢ й«ҳдәҺиҜҘйӣҶеӣўдёӯжңҹй”ҖйҮҸж•ҙдҪ“и·Ңе№…пјҲ16.73%пјүпјӣдёңйЈҺеҗҜиҫ°е’ҢдёңйЈҺиӢұиҸІе°јиҝӘзҡ„еҗҢжҜ”йҷҚе№…еҲҷеңЁ40%е·ҰеҸі гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[е№је„ҝеӣӯ]иҝҷдәӣж—¶й—ҙйғҪе®ҡдәҶпјҒе№је„ҝеӣӯејҖеӯҰгҖҒдёӯиҖғгҖҒжҡ‘еҒҮвҖҰвҖҰ](http://bq-img.peco.uodoo.com/columbus/img/oc/1002/fb14b98257874f20044487347ad0bda3.jpg)

- еӨ®и§Ҷиҙўз»Ҹ|й»„йҮ‘йҰ–йҘ°й”ҖйҮҸеҗҢжҜ”дёӢйҷҚи¶…40%пјҒиҝҷзұ»йҘ°е“ҒеҚҙеӨҮеҸ—йқ’зқҗпјҢйҮ‘д»·йңҮиҚЎпјҒдёҠеҚҠе№ҙ

- еӨ–жұҮеӮЁеӨҮ|иҝһз»ӯеўһй•ҝпјҒ8жңҲжң«жҲ‘еӣҪеӨ–жұҮеӮЁеӨҮ规模еўһиҮі31646дәҝзҫҺе…ғ

- е“ҒзүҢ|й•ҝеҹҺжұҪиҪҰ8жңҲй”Җе”®8.94дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ27.41%

- е”®д»·|дҪіе…ҶдёҡйӣҶеӣў8жңҲд»ҪеҗҲзәҰй”Җ售收е…Ҙ93.6дәҝе…ғ еҗҢжҜ”еўһй•ҝ1.2еҖҚ

- гҖҗгҖ‘еүҚ8дёӘжңҲжҲ‘еӣҪеӨ–иҙёжҖ»еҖјзӘҒз ҙ20дёҮдәҝе…ғ еҮәеҸЈйҰ–ж¬Ўе®һзҺ°е№ҙеҶ…жӯЈеўһй•ҝ

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|еүҚ8жңҲжҲ‘еӣҪеӨ–иҙёжҖ»еҖјзӘҒз ҙ20дёҮдәҝ еҮәеҸЈйҰ–ж¬Ўе®һзҺ°е№ҙеҶ…жӯЈеўһй•ҝ

- ?ж–°еҚҺзӨҫ|?иҝһз»ӯ5дёӘжңҲеўһй•ҝпјҒ8жңҲжң«жҲ‘еӣҪеӨ–жұҮеӮЁеӨҮиҫҫ31646дәҝзҫҺе…ғ

- 第дёҖиҙўз»Ҹ|е…ҚзЁҺжҰӮеҝөеҲ©еҘҪж¶ҲжҒҜйў‘еҮәпјҢжңәжһ„зңӢеҘҪжқҝеқ—жңӘжқҘејәеҠІеўһй•ҝдёЁзүӣзҶҠзңј

- еӯЈжҠҘ|и¶Јеә—еӯЈжҠҘеӣҫи§ЈпјҡиҗҘ收еҗҢжҜ”йҷҚ47% еҮҖеҲ©1.8дәҝйҷҚ84%

- иҝһз»ӯ5дёӘжңҲеўһй•ҝпјҒ8жңҲжң«жҲ‘еӣҪеӨ–жұҮеӮЁеӨҮиҫҫ31646дәҝзҫҺе…ғ