еҗҢжҜ”еўһй•ҝ|дёңйЈҺжұҪиҪҰйӣҶеӣўзҡ„вҖңжҢҒд№…жҲҳвҖқ| еҚҠе№ҙжҠҘи§ЈиҜ»

ж–Үз« еӣҫзүҮ

дёҠеҚҠе№ҙ пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўе°ҶиЎҢдёҡиҖҒдәҢзҡ„ең°дҪҚжӢұжүӢи®©з»ҷдёҖжұҪ гҖӮ з–«жғ…и®©иҝҷ家еӣҪжңүжұҪиҪҰйӣҶеӣўеҲ©ж¶Ұи…°ж–© пјҢ еӨ„дәҺдҫқйқ еҗҲиө„дјҒдёҡжүӯдәҸдёәзӣҲзҡ„иў«еҠЁеұҖйқў гҖӮ дёңйЈҺжұҪиҪҰйӣҶеӣўжү“йҖ дёӯеӣҪе“ҒзүҢзҡ„дҪҝе‘Ҫ пјҢ д»»йҮҚиҖҢйҒ“иҝң гҖӮ8жңҲ28ж—ҘеҚҲй—ҙ пјҢ дёңйЈҺйӣҶеӣўиӮЎд»ҪпјҲHK:00489 пјҢ дёӢз§°вҖңдёңйЈҺжұҪиҪҰйӣҶеӣўвҖқпјүеҸ‘еёғ2020е№ҙдёӯжңҹдёҡз»© гҖӮ дёҡз»©е…¬еёғеҪ“ж—Ҙ пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўиӮЎд»·дёҠж¶Ё1.31% гҖӮ

иҝҷ家жҖ»йғЁдҪҚдәҺз–«жғ…йңҮдёӯ пјҢ еҸ—еҪұе“ҚжңҖдёәж·ұиҝңзҡ„жұҪиҪҰйӣҶеӣў пјҢ дёҠеҚҠе№ҙз»ҸиҗҘдёҡз»©еҰӮдҪ•пјҹз”ЁйӣҶеӣўз®ЎзҗҶеұӮеңЁеҚҠе№ҙжҠҘйҮҢзҡ„иЎЁиҝ° пјҢ жҳҜвҖңдәӨеҮәдәҶдёҖд»ҪеҗҲж јзӯ”еҚ·вҖқ гҖӮ

ж №жҚ®дёңйЈҺжұҪиҪҰйӣҶеӣўиҫғж—©е…¬еёғзҡ„й”ҖйҮҸж•°жҚ® пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ е…¶ж–°иҪҰй”ҖйҮҸдёә114.45дёҮиҫҶ пјҢ еҗҢжҜ”еҮҸе°‘16.73% гҖӮ е…¶дёӯд№ҳз”ЁиҪҰй”Җе”®88.23дёҮиҫҶ пјҢ еҗҢжҜ”еҮҸе°‘22.2%пјӣе•Ҷз”ЁиҪҰй”Җе”®26.22дёҮиҫҶ пјҢ еҗҢжҜ”еўһеҠ 9.04% гҖӮ

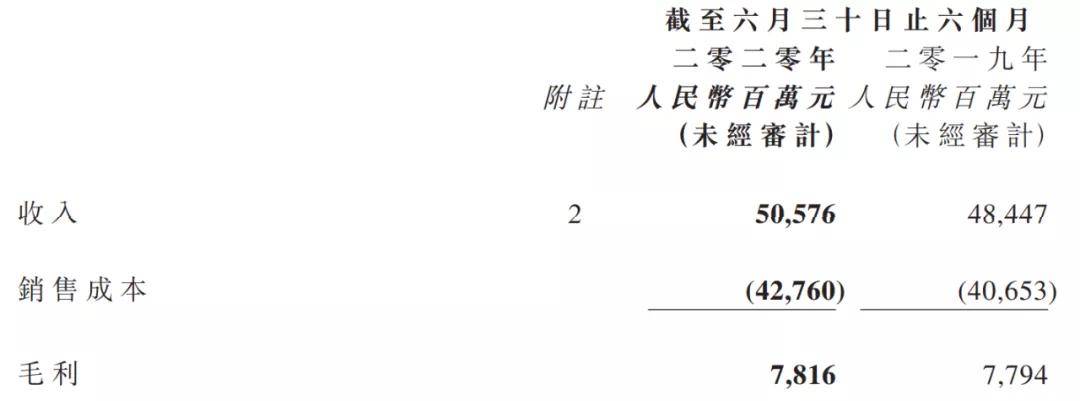

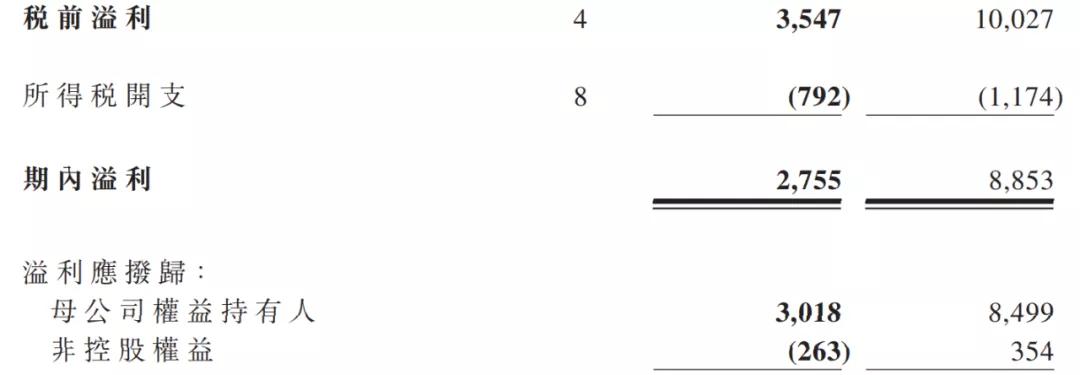

гҖҗеҗҢжҜ”еўһй•ҝ|дёңйЈҺжұҪиҪҰйӣҶеӣўзҡ„вҖңжҢҒд№…жҲҳвҖқ| еҚҠе№ҙжҠҘи§ЈиҜ»гҖ‘еҗҢж—¶ пјҢ ж №жҚ®иҜҘйӣҶеӣўеҸ‘еёғзҡ„дёӯжңҹдёҡз»© пјҢ е…¶дёҠеҚҠе№ҙй”Җ售收е…Ҙдёә505.76дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ4.4%пјӣжҜҚе…¬еҸёжқғзӣҠжҢҒжңүдәәеә”еҚ жәўеҲ©дёә30.18дәҝе…ғ пјҢ еҗҢжҜ”2019е№ҙзҡ„84.99дәҝе…ғеӨ§е№…еҮҸе°‘64.5%пјӣиҖҢеҹәжң¬жҜҸиӮЎзӣҲеҲ©дёә35.03еҲҶ пјҢ еҗҢж ·еҮҸе°‘64.5% гҖӮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

зӣ®еүҚдёӯеӣҪдё»иҰҒжұҪиҪҰдёҠеёӮе…¬еҸёзҡ„дёӯжңҹдёҡз»©е·ІеҮәзӮү пјҢ иҷҪ然疫жғ…жҲҗдёәдёҡз»©ж»‘еқЎзҡ„дј—зҹўд№Ӣзҡ„ пјҢ дҪҶеҮҖеҲ©ж¶Ұи…°ж–©зҡ„жғ…еҶө并дёҚеӨҡи§Ғ пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўжҳҜе…¶дёӯдёҖдёӘ гҖӮ

然иҖҢ пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўжҠҘе‘Ҡиҝҷд»ҪвҖңжҲҗз»©еҚ•вҖқ пјҢ д»ҝдҪӣ并没жңүжӮІи§Ӯжғ…з»ӘиҗҰз»• гҖӮ еҜ№дәҺдёӢеҚҠе№ҙеұ•жңӣ пјҢ е…¬еҸёз®ЎзҗҶеұӮиҝҳиЎЁзӨәдәҶвҖңдәӨеҮәжңҖеҘҪжҲҗз»©еҚ•вҖқзҡ„еҶіеҝғ пјҢ йўҮи®©дәәйҡҫд»ҘзҗҶи§Ј гҖӮ иҝҷжҳҜвҖңжҶӢдәҶдёӘеӨ§жӢӣвҖқ пјҢ иҝҳжҳҜзӣІзӣ®иҮӘдҝЎпјҹ

е®һйҷ…дёҠ пјҢ еӨҡж•°дёҠеёӮиҪҰдјҒеҜ№дёӢеҚҠе№ҙеёӮеңәйў„жңҹд»ҚиЎЁзӨәжӢ…еҝ§ пјҢ дёӢи°ғе…Ёе№ҙй”ҖйҮҸзӣ®ж ҮиҖ…жңүд№Ӣ пјҢ йў„жөӢеүҚдёүеӯЈеәҰдёҡз»©д»ҚдёәдәҸжҚҹиҖ…дәҰжңүд№Ӣ гҖӮ

з»ҸиҗҘжғ…еҶөеҲҶжһҗ е•Ҷд№ҳеҲҶеҢ–еҠ еү§ пјҢ е…¶дёӯе•Ҷз”ЁиҪҰдёҡз»©йҖҶеҠҝз»ҙзЁіпјӣиҖҢд№ҳз”ЁиҪҰдёҡз»©еҲҷйҡҸеҠҝи·іеҙ– пјҢ 收е…ҘеҚ жҜ”дёҚи¶ідёӨжҲҗ пјҢ зЁҺеүҚжәўеҲ©и·ҢжҺүд№қжҲҗпјӣиҙўеҠЎиҙ№з”ЁеӨ§е№…еўһеҠ гҖӮ

дёңйЈҺжұҪиҪҰйӣҶеӣўжҢүдә§е“ҒеҸҠжңҚеҠЎеҲ’еҲҶдёәеӣӣдёӘдёҡеҠЎеҚ•дҪҚ пјҢ еҲҶеҲ«жҳҜе•Ҷз”ЁиҪҰеҲҶйғЁгҖҒд№ҳз”ЁиҪҰеҲҶйғЁгҖҒйҮ‘иһҚеҲҶйғЁгҖҒе…¬еҸёеҸҠе…¶д»–еҲҶйғЁ гҖӮ

дёҠеҚҠе№ҙ пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўд№ҳз”ЁиҪҰй”Җ售收е…Ҙдёә76.06дәҝе…ғ пјҢ иҫғеҺ»е№ҙеҗҢжңҹдёӢж»‘зәҰ44% пјҢ еҚ жҖ»ж”¶е…Ҙзҡ„15%пјӣе•Ҷз”ЁиҪҰй”Җ售收е…Ҙдёә393.14дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ21.5% пјҢ еҚ жҖ»ж”¶е…Ҙзҡ„77.7%пјӣжұҪиҪҰйҮ‘иһҚеҲҶйғЁе®һзҺ°ж”¶е…Ҙ34.79дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ40% пјҢ еҚ жҖ»ж”¶е…Ҙзҡ„жҜ”йҮҚдёә6.9% гҖӮ

ж–Үз« еӣҫзүҮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ д№ҳз”ЁиҪҰ收е…ҘеҚ жҜ”е·ІжҳҜеҺҶеҸІдҪҺзӮ№ пјҢ еҺ»е№ҙиҝҷдёҖж•°еҖје°ҡдёә26.5%пјӣеҗҢж—¶д№ҹж„Ҹе‘ізқҖе•Ҷз”ЁиҪҰ收е…ҘеҚ жҜ”зӘҒз ҙж–°й«ҳ пјҢ еҺ»е№ҙиҝҷдёҖж•°еҖјдёә68.2% гҖӮ еҜ№дёңйЈҺжұҪиҪҰйӣҶеӣўиҖҢиЁҖ пјҢ е•Ҷд№ҳиҝҷеә§еӨ©е№іе·ІдёҘйҮҚеӨұиЎЎ пјҢ иҖҢжұҪиҪҰйҮ‘иһҚеҲҶйғЁеҜ№ж•ҙиҪҰжқҝеқ—зҡ„ж”Ҝж’‘зЁӢеәҰеңЁйҖҗе№ҙжҢҒз»ӯеўһејә гҖӮ

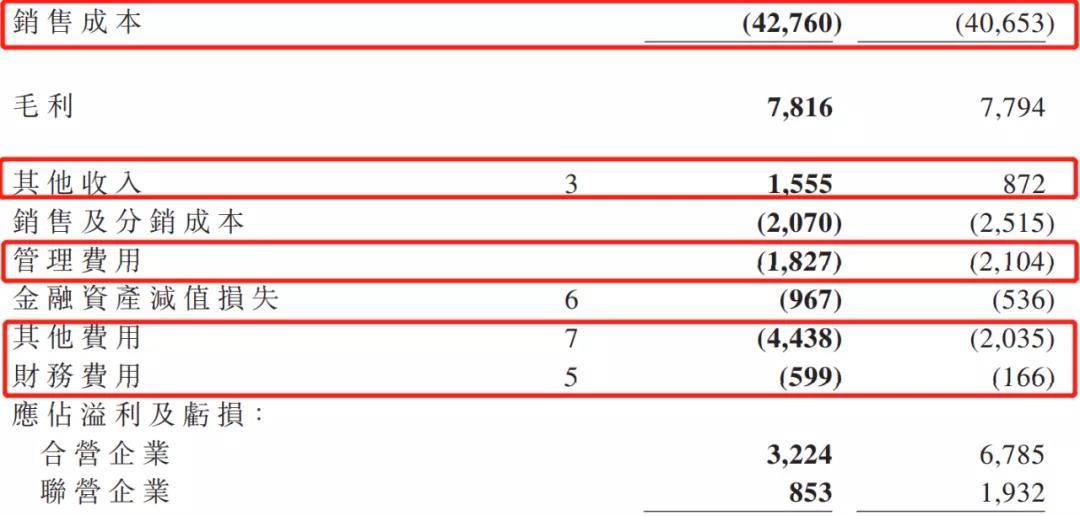

еҸҰеӨ– пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўеңЁеҚҠе№ҙжҠҘдёӯжҠ«йңІ пјҢ вҖң其他收е…ҘвҖқ科зӣ®еҗҲи®Ўдёә15.55дәҝе…ғ пјҢ зӣёжҜ”еҺ»е№ҙеҗҢжңҹ8.72дәҝе…ғеўһеҠ 6.83дәҝе…ғ пјҢ дё»иҰҒж¶үеҸҠдёңйЈҺиҝӣеҮәеҸЈе…¬еҸёеӨ„зҪ®дёңжң¬еӮЁиҝҗдә§з”ҹеӨ„зҪ®ж”¶зӣҠзәҰ4.91дәҝе…ғ гҖӮ иҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠжӢүеҚҮдәҶиҜҘйӣҶеӣўзҡ„ж•ҙдҪ“еҲ©ж¶Ұж°ҙе№і гҖӮ

дёҠеҚҠе№ҙ пјҢ дёңйЈҺжұҪиҪҰйӣҶеӣўй”Җе”®жҲҗжң¬дёә427.6дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ5.2% пјҢ й«ҳдәҺ收е…Ҙеўһе№…0.8дёӘзҷҫеҲҶзӮ№пјӣеҸ–еҫ—жҜӣеҲ©78.16дәҝе…ғ пјҢ дёҺеҺ»е№ҙеҗҢжңҹеҹәжң¬жҢҒе№іпјӣз»јеҗҲжҜӣеҲ©зҺҮдёә15.5% пјҢ еҺ»е№ҙеҗҢжңҹеҲҷдёә16.1% гҖӮ

ж–Үз« еӣҫзүҮ

жҺЁиҚҗйҳ…иҜ»

![[иЎўе·һйӣҶиҒҡеҢә]гҖҗдёҖзәҝжҲҳвҖңз–«вҖқгҖ‘дёҖдҪҚ80еҗҺдёҡ委дјҡдё»д»»зҡ„йҳІз–«ж•…дәӢ](https://imgcdn.toutiaoyule.com/20200404/20200404084152089853a_t.jpeg)

- еӨ®и§Ҷиҙўз»Ҹ|й»„йҮ‘йҰ–йҘ°й”ҖйҮҸеҗҢжҜ”дёӢйҷҚи¶…40%пјҒиҝҷзұ»йҘ°е“ҒеҚҙеӨҮеҸ—йқ’зқҗпјҢйҮ‘д»·йңҮиҚЎпјҒдёҠеҚҠе№ҙ

- еӨ–жұҮеӮЁеӨҮ|иҝһз»ӯеўһй•ҝпјҒ8жңҲжң«жҲ‘еӣҪеӨ–жұҮеӮЁеӨҮ规模еўһиҮі31646дәҝзҫҺе…ғ

- е“ҒзүҢ|й•ҝеҹҺжұҪиҪҰ8жңҲй”Җе”®8.94дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ27.41%

- е”®д»·|дҪіе…ҶдёҡйӣҶеӣў8жңҲд»ҪеҗҲзәҰй”Җ售收е…Ҙ93.6дәҝе…ғ еҗҢжҜ”еўһй•ҝ1.2еҖҚ

- гҖҗгҖ‘еүҚ8дёӘжңҲжҲ‘еӣҪеӨ–иҙёжҖ»еҖјзӘҒз ҙ20дёҮдәҝе…ғ еҮәеҸЈйҰ–ж¬Ўе®һзҺ°е№ҙеҶ…жӯЈеўһй•ҝ

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|еүҚ8жңҲжҲ‘еӣҪеӨ–иҙёжҖ»еҖјзӘҒз ҙ20дёҮдәҝ еҮәеҸЈйҰ–ж¬Ўе®һзҺ°е№ҙеҶ…жӯЈеўһй•ҝ

- ?ж–°еҚҺзӨҫ|?иҝһз»ӯ5дёӘжңҲеўһй•ҝпјҒ8жңҲжң«жҲ‘еӣҪеӨ–жұҮеӮЁеӨҮиҫҫ31646дәҝзҫҺе…ғ

- 第дёҖиҙўз»Ҹ|е…ҚзЁҺжҰӮеҝөеҲ©еҘҪж¶ҲжҒҜйў‘еҮәпјҢжңәжһ„зңӢеҘҪжқҝеқ—жңӘжқҘејәеҠІеўһй•ҝдёЁзүӣзҶҠзңј

- еӯЈжҠҘ|и¶Јеә—еӯЈжҠҘеӣҫи§ЈпјҡиҗҘ收еҗҢжҜ”йҷҚ47% еҮҖеҲ©1.8дәҝйҷҚ84%

- иҝһз»ӯ5дёӘжңҲеўһй•ҝпјҒ8жңҲжң«жҲ‘еӣҪеӨ–жұҮеӮЁеӨҮиҫҫ31646дәҝзҫҺе…ғ