з»Ҹй”Җе•Ҷ|иҙўиҜҙ| дёҡеҠЎеҸ—еӣ°гҖҒй”Җе”®жүҝеҺӢпјҢд»Ҡдё–зјҳиӮЎд»·ж–°й«ҳдёӢзҡ„йҡҫйўҳ( дәҢ )

дј°еҖјеҗ‘дёҠ

дёҡеҠЎзҡ„еҒңж»һ并没жңүеҪұе“Қд»Ҡдё–зјҳиӮЎд»·зҡ„ејәеҠҝ гҖӮ еҸ—зӣҠдәҺеӨҙйғЁй…’дјҒи¶ӢеҠҝиЎҢжғ… пјҢ дҪңдёәеҢәеҹҹзҷҪй…’д»ЈиЎЁзҡ„д»Ҡдё–зјҳд»Ҡе№ҙиӮЎд»·д№ҹи·ҹйЈҺдёҠж¶Ё

еӨҙйғЁй…’дјҒиӮЎд»·дёҠж¶Ёзҡ„дё»иҰҒеҺҹеӣ жҳҜж——дёӢж ёеҝғеҚ•е“Ғд»·ж јдёҠж¶ЁеҸ еҠ дёҡз»©еўһй•ҝ гҖӮ жҚ®жӮү пјҢ жіёе·һиҖҒзӘ–пјҲ000568.SZпјүж ёеҝғеҚ•е“ҒеӣҪзӘ–1573е°ҶдәҺиҝ‘ж—Ҙж¶Ёд»·40/瓶 гҖӮ жӯӨеүҚ пјҢ дә”зІ®ж¶ІпјҲ000858.SZпјүжӣҫйҖҡзҹҘз»Ҹй”Җе•Ҷиҝһз»ӯдёӨж¬ЎжҸҗд»· пјҢ еҗҲи®ЎдёҠж¶Ё50е…ғ/瓶 гҖӮ жҚ®з•Ңйқўж–°й—»дәҶи§Ј пјҢ иҙөе·һиҢ…еҸ°пјҲ600519.SHпјүж——дёӢж ёеҝғеҚ•е“ҒйЈһеӨ©иҢ…еҸ°ж•ҙз®ұдёҖжү№жҠҘд»·е·Із»Ҹй«ҳиҫҫ2800е…ғ/瓶 пјҢ дёәеҺҶеҸІжңҖй«ҳдҪҚ гҖӮ

еӨҙйғЁй…’дјҒж¶Ёд»·жҪ®иҷҪ然引жқҘе…¶д»–й…’дјҒж•Ҳд»ҝ пјҢ дҪҶж•Ҳжһң并дёҚжҳҺжҳҫ гҖӮ жҙӢжІіиӮЎд»ҪгҖҒд»Ҡдё–зјҳзӯүй…’дјҒд№ҹдәҺиҝ‘ж—ҘйҖҡзҹҘз»Ҹй”Җе•Ҷе°Ҹе№…жҸҗд»· гҖӮ дёҚиҝҮ пјҢ з”ұдәҺж¶Ҳиҙ№иҖ…еҜ№дәҺдёӯй«ҳз«ҜзҷҪй…’д»·ж јж•Ҹж„ҹеәҰзӣёиҫғй«ҳз«ҜзҷҪй…’й«ҳ пјҢ еӣ жӯӨдёӯй«ҳз«ҜзҷҪй…’зҡ„ж¶Ёд»·е®һиҙЁдёҠжҳҜйӣ·еЈ°еӨ§йӣЁзӮ№е°Ҹ гҖӮ

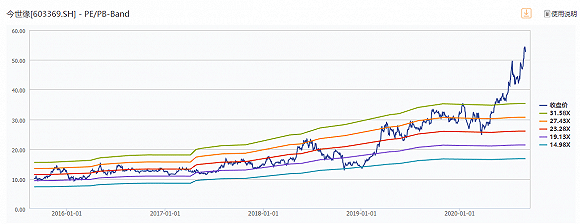

жҸҗд»·дёҚжҲҗеҠҹ并没жңүеҪұе“Қд»Ҡдё–зјҳдә«еҸ—иЎҢдёҡзҡ„дј°еҖјзәўеҲ© пјҢ е…¬еҸёдј°еҖјд№ҹйҡҸзқҖиЎҢдёҡеұЎеҲӣж–°й«ҳ гҖӮ йҖҡиҝҮWindзҡ„еёӮзӣҲзҺҮйҖҡйҒ“еҸҜд»ҘзңӢеҮә пјҢ д»Ҡдё–зјҳеҗҲзҗҶдј°еҖјеңЁ23еҖҚе·ҰеҸі пјҢ иҖҢзӣ®еүҚй«ҳиҫҫ47еҖҚ пјҢ дёәиҝ‘е№ҙжқҘзҡ„жңҖй«ҳзӮ№ гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡWindгҖҒз•Ңйқўж–°й—»з ”究йғЁ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ еӨ–йғЁжҠ•иө„иҖ…зғӯзӮ’并没жңүеҪұе“ҚеҶ…йғЁиӮЎдёңеҮҸжҢҒйҖҹеәҰ гҖӮ д»Ҡдё–зјҳ第дәҢеӨ§иӮЎдёңдёҠжө·й“ӯеӨ§е®һдёҡпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸёпјҲдёӢз§°дёҠжө·й“ӯеӨ§пјүиҮӘ2019е№ҙд»ҘжқҘе·ІзҙҜи®ЎеҮҸжҢҒе…¬еҸё4.62%иӮЎжқғ пјҢ з”ұжңҹеҲқзҡ„9.05%дёӢж»‘иҮіеҰӮд»Ҡзҡ„4.43% гҖӮ зӣ®еүҚ пјҢ дёҠжө·й“ӯеӨ§жҢҒиӮЎжҜ”дҫӢе·Із»ҸдҪҺдәҺ5% пјҢ жңӘжқҘеҰӮжһңйҖүжӢ©з»§з»ӯеҮҸжҢҒ пјҢ дёҚйңҖиҰҒеҶҚе…¬е‘ҠжҠ«йңІ гҖӮ д»Ҡдё–зјҳйҷӨдәҶеӨ§иӮЎдёңд»Ҡдё–зјҳйӣҶеӣўеӨ– пјҢ е…¶д»–иӮЎдёңзҡ„жҢҒиӮЎжҜ”дҫӢеқҮдҪҺдәҺ5% гҖӮ

гҖҗз»Ҹй”Җе•Ҷ|иҙўиҜҙ| дёҡеҠЎеҸ—еӣ°гҖҒй”Җе”®жүҝеҺӢпјҢд»Ҡдё–зјҳиӮЎд»·ж–°й«ҳдёӢзҡ„йҡҫйўҳгҖ‘дј°еҖјжҖ»жңүеӣһеҪ’еҗҲзҗҶзҡ„дёҖеӨ© гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҷЁжҠҘзІҫйҖү|йғ‘е•ҶжүҖпјҡ9жңҲ10ж—Ҙиө·ејҖеұ•еӣҪеҖәдҪңдёәдҝқиҜҒйҮ‘дёҡеҠЎ

- дёҡеҠЎ|100дёҮпјҢй•ҝеҹҺе®ҪеёҰеҚ–дәҶ

- 2020е№ҙеә•|еҠ з ҒйқһжІ№дёҡеҠЎдёӯзҹіеҢ–ејҖи·Ёеўғй—Әиҙӯеә—

- иӮЎзҘЁ|иё©йӣ·жҚҹеӨұ29дәҝе…ғпјҹиҝҷйЎ№дёҡеҠЎеӣ°жү°зқҖдёҚе°‘еҲёе•Ҷ

- дёҡеҠЎ|жөҷжұҹе®ҳж–№еҸ‘ж–ҮвҖңзӮ№еҲ№вҖқеҸЈзҪ©з”ҹдә§ вҖңеҸЈзҪ©иӮЎвҖқеҮ 家欢д№җеҮ 家ж„Ғпјҹ

- йӣҶеӣў|иҡӮиҡҒйӣҶеӣўеӣһеӨҚйҰ–иҪ®й—®иҜўеҮҪпјҡдёҺйҳҝйҮҢдёҡеҠЎиҢғеӣҙжңүжҳҺжҳҫе·®ејӮ

- йҰ–иҪ®|иҡӮиҡҒйӣҶеӣўеӣһеӨҚйҰ–иҪ®й—®иҜўеҮҪпјҡдёҺйҳҝйҮҢдёҡеҠЎиҢғеӣҙжңүжҳҺжҳҫе·®ејӮ

- дёҡеҠЎ|иҡӮиҡҒйӣҶеӣўеӣһеӨҚйҰ–иҪ®21й—®пјҡAиӮЎеҸ‘иЎҢдёҺHиӮЎеҸ‘иЎҢйқһдә’дёәжқЎд»¶

- дёҡеҠЎ|вҖңејғиҙӯвҖқ科еҲӣжқҝиў«жӢүй»‘ зәўеЎ”иҜҒеҲёзӢ¬е®¶еӣһеә”пјҡзі»е…¬еҸёж“ҚдҪңйЈҺйҷ© е·ІејҖеұ•иҮӘжЈҖж•ҙж”№

- иғҪжәҗ|гҖҗдјҡи®®зӣҙеҮ»гҖ‘дёӯеӣҪж—ӯйҳіеёғеұҖж°ўиғҪжәҗдёҡеҠЎ еҢ–е·Ҙжқҝеқ—йў„и®ЎдёӢеҚҠе№ҙдјҡжүӯдәҸ