иЈ…й…ҚејҸ|йқһе…ёеһӢжҲҝдјҒеҚҠе№ҙжҠҘи§ӮеҜҹ | иҝңеӨ§дҪҸе·ҘйҡҫжӯўдәҸжҚҹ

жңүвҖңиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡйҰҷжёҜIPO第дёҖиӮЎвҖқд№Ӣз§°зҡ„иҝңеӨ§дҪҸе·Ҙ пјҢ ж—ҘеүҚдәӨеҮәдәҶ2020е№ҙдёӯжңҹдёҡз»©жҠҘе‘ҠеҚ• гҖӮ д»ҺдёӯжҠҘж•°жҚ®жқҘзңӢ пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ иҜҘе…¬еҸёPCжһ„件еҲ¶йҖ дёҡеҠЎиЎЁзҺ°иҷҪ然ејәеҠІ пјҢ дҪҶ收е…ҘгҖҒеҲ©ж¶ҰгҖҒзҺ°йҮ‘жөҒзӯүйҮҚиҰҒдёҡз»©жҢҮж ҮеқҮдёҚеҗҢзЁӢеәҰең°еҮәзҺ°дәҶиҙҹеўһй•ҝ гҖӮ жӯӨеӨ– пјҢ 2019е№ҙ10жңҲдёҠеёӮд»ҘжқҘеұЎеҸ—еӨ–з•Ңе…іжіЁзҡ„еҮҖдәҸжҚҹзҠ¶еҶө пјҢ д№ҹжңӘеҫ—еҲ°еҪ»еә•жүӯиҪ¬ пјҢ жңҹеҶ…дәҸжҚҹйқўиҷҪжңүиҫғеӨ§е№…еәҰ收зӘ„ пјҢ дҪҶеҮҖдәҸжҚҹйҮ‘йўқд»Қ然иҫғй«ҳ пјҢ зәҰиҫҫ0.22дәҝе…ғпјӣиҒ”еҗҲе·ҘеҺӮеңЁе®һзҺ°и§„жЁЎеўһеҠ зҡ„еҗҢж—¶ пјҢ зӣҲеҲ©ж•°йҮҸд»Қ然еўһй•ҝзј“ж…ў гҖӮ

з–«жғ…д№ӢдёӢ пјҢ иЈ…й…ҚејҸе»әзӯ‘зҡ„д№ӢдәҺдјҒдёҡеҸ‘еұ•зҡ„жңәйҒҮдёҺжҢ‘жҲҳ пјҢ еҶҚиў«йҮҚжҸҗ гҖӮ йқўеҜ№иҗҘ收гҖҒеҲ©ж¶ҰеҸҢдёӢж»‘гҖҒеҮҖдәҸжҚҹиҝһе№ҙдёҚжӯўзҡ„зҺ°зҠ¶ пјҢ иҝ‘е№ҙжқҘе–ҠеҮәвҖң规模+ж•ҲзӣҠвҖқеўһй•ҝзҡ„иҝңеӨ§дҪҸе·Ҙ пјҢ е°ҶеҰӮдҪ•жүӯиҪ¬дәҸжҚҹеұҖйқўпјҹ

ж–Үз« еӣҫзүҮ

иҗҘ收гҖҒеҲ©ж¶ҰеҸҢдёӢж»‘

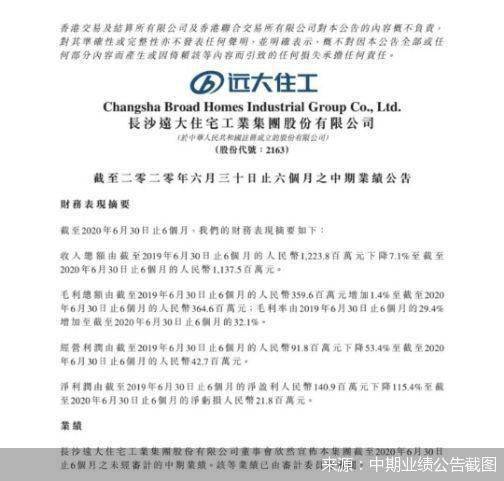

дёӯжҠҘж•°жҚ®жҳҫзӨә пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ иҝңеӨ§дҪҸе·ҘPCжһ„件еҲ¶йҖ дёҡеҠЎиЎЁзҺ°иҷҪ然ејәеҠІ пјҢ дҪҶеңЁиҗҘ收еҸҠеҲ©ж¶Ұзӯүе…ій”®жҢҮж ҮдёҠ пјҢ еқҮеҮәзҺ°дёҖе®ҡдёӢж»‘ гҖӮ жңҹеҶ… пјҢ иҜҘе…¬еҸёе®һзҺ°ж”¶е…ҘзәҰ11.38дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ7.1%пјӣжҜӣеҲ©зәҰ3.65дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ1.4%пјӣжҜӣеҲ©зҺҮ32.1% пјҢ еҗҢжҜ”еўһй•ҝ2.7дёӘзҷҫеҲҶзӮ№пјӣз»ҸиҗҘеҲ©ж¶ҰзәҰ0.43дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ53.4% гҖӮ

е…·дҪ“жқҘзңӢдёүеӨ§дёҡеҠЎжқҝеқ— пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ еңЁPCжһ„件еҲ¶йҖ иҝҷдёҖж ёеҝғдёҡеҠЎдёҠ пјҢ иҝңеӨ§дҪҸе·Ҙе®һзҺ°ж”¶е…Ҙ10.13дәҝе…ғ пјҢ еҗҢжҜ”еӨ§е№…жҸҗеҚҮ30.3пј… пјҢ жҜӣеҲ©ж¶Ұдёә33.4%пјӣPCз”ҹдә§и®ҫеӨҮеҲ¶йҖ дёҡеҠЎж–№йқў пјҢ жңҹеҶ…еҸ–еҫ—收е…Ҙ0.54дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘84.1% пјҢ жҜӣеҲ©ж¶Ұдёә29.5%пјӣе·ҘзЁӢж–Ҫе·Ҙж–№йқў пјҢ жңҹеҶ…еҸ–еҫ—收е…ҘзәҰ0.7дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘33.3% пјҢ жҜӣеҲ©ж¶Ұдёә15.1% гҖӮ

еҜ№жҜ”2019е№ҙеҗҢжңҹ пјҢ иҝңеӨ§дҪҸе·ҘеңЁPCжһ„件еҲ¶йҖ гҖҒPCз”ҹдә§и®ҫеӨҮеҲ¶йҖ гҖҒе·ҘзЁӢж–Ҫе·ҘдёҡеҠЎдёҠзҡ„жҜӣеҲ©зҺҮеҗҢжҜ”еҲҶеҲ«еўһеҠ 3.8%гҖҒеҮҸе°‘1.3%гҖҒеҮҸе°‘8% гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ е°Ҫз®ЎиҝңеӨ§дҪҸе·ҘеңЁ2020е№ҙдёҠеҚҠе№ҙзҡ„еҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ115.4% пјҢ дҪҶдәҸжҚҹд»Қеӯҳ пјҢ зәҰ0.22дәҝе…ғ гҖӮ жҚ®дәҶи§Ј пјҢ жҲӘиҮі2019е№ҙжң« пјҢ иҝңеӨ§дҪҸе·ҘеҮҖдәҸжҚҹзәҰ0.35дәҝе…ғ гҖӮ

иҝңеӨ§дҪҸе·ҘеҜ№е…¬еҸёзҡ„еҮҖдәҸжҚҹд№ҹжңүйў„жңҹ гҖӮ ж—©еңЁд»Ҡе№ҙ7жңҲ22ж—Ҙ пјҢ иҜҘе…¬еҸёе°ұжӣҫеҸ‘еёғзӣҲеҲ©йў„иӯҰе…¬е‘Ҡз§° пјҢ йў„жңҹ2020е№ҙдёҠеҚҠе№ҙдәҸжҚҹеңЁ1000дёҮ-3500дёҮе…ғ гҖӮ

еҸҰжҚ®дёӯжҠҘ пјҢ еҲ©ж¶Ұзҡ„дёӢж»‘д»ҘеҸҠеҮҖдәҸжҚҹзҡ„жҢҒз»ӯ пјҢ д№ҹеҜјиҮҙдәҶиҝңеӨ§дҪҸе·ҘдёӯжңҹжҜҸиӮЎж”¶зӣҠзҡ„еӨ§е№…еҮҸе°‘ гҖӮ 2020е№ҙдёҠеҚҠе№ҙ пјҢ иҝңеӨ§дҪҸе·ҘжҜҸиӮЎдәҸжҚҹ0.04е…ғ пјҢ еҗҢжҜ”дёӢйҷҚ110.3% гҖӮ еҹәдәҺжӯӨ пјҢ иҜҘе…¬еҸёи‘ЈдәӢдјҡдәҺ8жңҲ28ж—ҘеҶіи®® пјҢ дёҚжҙҫеҸ‘жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙжӯў6дёӘжңҲзҡ„д»»дҪ•дёӯжңҹиӮЎжҒҜ гҖӮ

е°ұдёӯжңҹдёҡз»©йғЁеҲҶж ёеҝғдёҡеҠЎжҢҮж Үзҡ„дёӢж»‘ пјҢ иҝңеӨ§дҪҸе·Ҙж–№йқўеҗ‘еҢ—дә¬е•ҶжҠҘйҮҮи®ҝдәәе‘ҳеқҰиЁҖ пјҢ 2020е№ҙдёҠеҚҠе№ҙж–°еҶ иӮәзӮҺз–«жғ…еҜ№е…¬еҸёзҡ„з»ҸиҗҘйҖ жҲҗдәҶдёҖе®ҡеҪұе“Қ пјҢ дҪҶеңЁз–«жғ…еҫ—еҲ°жҺ§еҲ¶еҗҺ пјҢ е…¬еҸёеҝ«йҖҹеӨҚе·ҘеӨҚдә§ пјҢ ж•ҙдҪ“зӣҲеҲ©иғҪеҠӣжҢҒз»ӯеўһејә пјҢ жҜӣеҲ©жҖ»йўқеўһй•ҝ пјҢ жҜӣеҲ©зҺҮд№ҹжңүжүҖжҸҗеҚҮ гҖӮ

дёҖе№ҙеҶ…еҲ°жңҹй•ҝжңҹеҖҹж¬ҫжҝҖеўһ

еңЁиҗҘ收гҖҒеҲ©ж¶ҰеҸҢдёӢж»‘д№ӢеӨ– пјҢ иҝңеӨ§дҪҸе·Ҙзҡ„зҺ°йҮ‘жөҒд»ҘеҸҠиҙҹеҖәжғ…еҶөд№ҹйҡҫиЁҖеҮәеҪ© гҖӮ жҚ®дёӯжҠҘ пјҢ жҲӘиҮі2020е№ҙ6жңҲжң« пјҢ иҝңеӨ§дҪҸе·Ҙзҡ„з»ҸиҗҘжҙ»еҠЁжүҖеҫ—зҺ°йҮ‘еҮҖйўқдёә1974.1дёҮе…ғ пјҢ иҫғ2019е№ҙеҗҢжңҹзҡ„2.76дәҝе…ғеҮҸе°‘107.2% гҖӮ

ж•ҙдҪ“д»ҘеҸҠж ёеҝғдёҡеҠЎеә”收иҙҰж¬ҫе‘ЁиҪ¬е‘Ёжңҹзҡ„еўһеҠ пјҢ жҲ–иғҪд»Һдҫ§йқўеҚ°иҜҒиҝңеӨ§дҪҸе·ҘеңЁеӣһж¬ҫдёҠзҡ„еҺӢеҠӣжҸҗеҚҮ гҖӮ жҚ®дёӯжҠҘ пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ иҝңеӨ§дҪҸе·Ҙж•ҙдҪ“еә”收иҙҰж¬ҫеҸҠеә”收зҘЁжҚ®е‘ЁиҪ¬еӨ©ж•°з”ұеҺ»е№ҙеҗҢжңҹзҡ„281еӨ©еўһеҠ еҲ°392еӨ© пјҢ е…¶дёӯ пјҢ PCжһ„件еҲ¶йҖ дёҡеҠЎзҡ„еә”收иҙҰж¬ҫеҸҠеә”收зҘЁжҚ®е‘ЁиҪ¬еӨ©ж•°з”ұеҺ»е№ҙеҗҢжңҹзҡ„235еӨ©еўһеҠ еҲ°307еӨ© гҖӮ иҖҢеңЁ2019е№ҙжҠҘдёӯ пјҢ иҜҘе…¬еҸёPCжһ„件еҲ¶йҖ дёҡеҠЎзҡ„еә”收иҙҰж¬ҫе‘ЁиҪ¬еӨ©ж•°дёә204еӨ© гҖӮ

иҖҢжӢүй•ҝж—¶й—ҙзәҝжқҘзңӢ пјҢ иҝңеӨ§дҪҸе·Ҙ2020е№ҙдёӯжңҹзҡ„ж•ҙдҪ“еә”收иҙҰж¬ҫе‘ЁиҪ¬е‘Ёжңҹй«ҳдәҺдёҠеёӮеүҚж°ҙе№і гҖӮ иө„ж–ҷжҳҫзӨә пјҢ 2017е№ҙеҸҠ2018е№ҙеәҰ пјҢ еә”收иҙҰж¬ҫеҸҠеә”收зҘЁжҚ®е‘ЁиҪ¬еӨ©ж•°еҲҶеҲ«дёә247еӨ©гҖҒ269еӨ© гҖӮ еҗҢжңҹ пјҢ PCжһ„件еҲ¶йҖ дёҡеҠЎеңЁиҝҷдёҖжҢҮж ҮдёҠзҡ„еә”е‘ЁиҪ¬еӨ©ж•°еҲҶеҲ«дёә268еӨ©гҖҒ378еӨ© гҖӮ

д»ҺеҖәеҠЎи§’еәҰжқҘзңӢ пјҢ иҝңеӨ§дҪҸе·Ҙ2020е№ҙдёӯжңҹзҡ„иҙҹеҖәзӣёжҜ”дёҠе№ҙжң«е·Із»ҸжҳҺжҳҫеўһеҠ пјҢ жөҒеҠЁиҙҹеҖәз”ҡиҮій«ҳдәҺжөҒеҠЁиө„дә§ гҖӮ жҚ®дёӯжҠҘж•°жҚ® пјҢ жҲӘиҮі2020е№ҙ6жңҲжң« пјҢ иҝңеӨ§дҪҸе·Ҙзҡ„и®ЎжҒҜеҖҹж¬ҫжҖ»йўқдёә31.82дәҝе…ғ пјҢ иҫғ2019е№ҙжң«еўһеҠ 21.5% пјҢ е…¶дёӯдёҖе№ҙеҶ…еҲ°жңҹзҡ„й•ҝжңҹеҖҹж¬ҫдёә5.32дәҝе…ғ пјҢ еҚ ж•ҙдҪ“и®ЎжҒҜеҖҹж¬ҫжҖ»йўқзәҰ17% пјҢ иҫғ2019е№ҙеә•еўһеҠ 47% гҖӮ жӯӨеӨ– пјҢ жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙ пјҢ иҜҘе…¬еҸёзҡ„жөҒеҠЁиҙҹеҖәжҜ”жөҒеҠЁиө„дә§и¶…еҮә1124.4дёҮе…ғ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зұізӯҗжҠ•иө„|йҮҚзЈ…дҝЎеҸ·пјҒжҲҝдјҒиҝӣе…ҘвҖңеӨ§иҖҢдёҚиғҪеҖ’вҖқзҡ„ж—¶д»Ј

- еҶҚеҲӣж–°й«ҳпјҢзҷҫй”җеӯҰе ӮеҠ©еҠӣжҲҝдјҒи·‘еҮәдәәжүҚеҸ‘еұ•еҠ йҖҹеәҰ

- д№җеҚҺеҹҺпјҡе“ҒзүҢиҙЈд»»жҲҝдјҒ 8е№ҙеҢ йҖ зҫҺеҘҪ

- дёҠеёӮе…¬еҸёиӮЎдёң|жҲҝдјҒе·ЁеӨҙжі°зҰҫзҡ„иҙўж”ҝжҖ»з®ЎдёҚеҘҪе№ІпјҢдёӨд»»иҙўеҠЎжҖ»зӣ‘иў«жү№жңӘе°ҪиҒҢ

- гҖҗгҖ‘11家зү©дёҡе…¬еҸёеёӮеҖјиҝҮзҷҫдәҝе…ғпјҢжҲҝдјҒеҠ йҖҹжӢҶеҲҶзү©дёҡжқҝеқ—еҚ•зӢ¬дёҠеёӮ

- дёҠеёӮ|11家зү©дёҡе…¬еҸёеёӮеҖјиҝҮзҷҫдәҝе…ғпјҢжҲҝдјҒеҠ йҖҹжӢҶеҲҶзү©дёҡжқҝеқ—еҚ•зӢ¬дёҠеёӮ

- д№җеұ…иҙўз»Ҹ|AиӮЎ9жңҲ7ж—ҘжҲҝдјҒиӮЎеҚҲзӣҳпјҡдёҠе®һеҸ‘еұ•ж¶Ё9.98%

- й‘«зҸҠж—¶е°ҡ|еҫҗз’җз©ҝиҘҝиЈ…й…ҚзҹӯйқҙеӨ§з§Җдҝ®й•ҝзҫҺи…ҝ зӢ¬иҮӘжҺЁиЎҢжқҺз®ұж°”иҙЁжё©жҹ”

- и§ӮзӮ№ең°дә§ж–°еӘ’дҪ“|иҖҒзүҢйҰҷжёҜдёҠеёӮжҲҝдјҒзҡ„еёӮеҖјз®ЎзҗҶи·ҜпјҢеҗҲз”ҹ1дәҝжёҜе…ғеӣһиҙӯ

- дёӯе№ҙ|зӘҒеҸ‘пјҒеҸҲдёҖ家жҲҝдјҒз ҙдә§жё…з®—пјҒ5дёҮгҺЎе•ҶеҹҺдәәеҺ»жҘјз©ә...