Zoom|Zoom二季度财报表现亮眼 “社交距离”退去后还有多大上升空间?

_原题为 Zoom二季度财报表现亮眼 “社交距离”退去后还有多大上升空间?

每经采访人员:余佩颖 每经编辑:高涵

文章图片

图片来源:视觉中国

周一美股盘后 , Zoom(NASDAQ: ZM)股价一度大涨25% , 周二开盘暴涨约35% , 市场对这家远程会议软件服务提供商的追捧情绪再度高涨 , 这源于Zoom在最新财季取得的亮眼表现 。

美国时间8月31日 , Zoom公布了2021财年第二季度财报(截至2020年7月31日的3个月) , 其中总营收达到6.635亿美元 , 与去年同期的1.458亿美元相比增长355%;归属于公司普通股股东的净利润为1.857亿美元 , 这相当于Zoom在整个2020财年录得的净利润数据的8.5倍 。

“社交距离”成就了云视频服务商Zoom井喷式增长的业绩 , 加之美股市场的火热 , 其市值也大涨 。 今年以来 , Zoom的股价势如破竹 。 截至8月31日的交易日 , 年内已大涨377.81% , 市值达917亿美元 , 相较2019年4月18日上市首日的160亿美元市值 , 在不足两年的时间内市值增长了4.73倍 。

远程会议的火热是否会随疫情得到控制而降温?那时的Zoom能否继续保持高速增长?这份财报背后又透露着怎样的信息?

【Zoom|Zoom二季度财报表现亮眼 “社交距离”退去后还有多大上升空间?】用户满意度成就市占率

在此季财报中 , Zoom上调了2021财年的全年业绩指引 , 预期该公司全年营收23.7亿美元~23.9亿美元 , 此前预期为17.8亿美元~18亿美元;全年经调整每股收益上调为2.40美元~2.47美元 , 此前预期为1.21美元~1.29美元 。

Zoom在财报中提及 , 推动总营收增长的因素包括新客户关系的建立和现有客户的扩张 。 截至2021财年第二季度 , Zoom共有客户370200名(拥有超过10名雇员的客户数量) , 同比上涨458% 。 在过去12个月的营收中 , 有988名客户均贡献超过10万美元 , 这一数量同比上涨112% 。

推行社交疏远的当下的确给了Zoom更多刷新增长的机遇 , 但在新冠疫情大流行之前 , 它就已是业内的绩优兵 , 市占率增长迅速 。

成立于2011年的Zoom , 其创始人袁征此前任职于视讯会议产品提供商Webex的副总裁 。 2007年Webex被思科收购 , 袁征也加入思科 , 成为该公司工程部门副总裁 。 然而丰厚的待遇背后 , 袁征在思科的日子却日渐烦恼 。

“思科给我的工资和待遇都特别好 。 但Webex就像是我的宝宝一样 。 在2010年和2011年的时候 , 我几乎没有见到高兴的客户 , 这让我感到非常尴尬 。 我花费了那么多时间和精力在技术上 , 为什么客户不开心?”在2017年与福布斯的一篇专访中 , 袁征这样说到 , 2011年他离开思科 , 开始Zoom的创业之旅 。

除了要与老东家Webex展开竞争 , Zoom成立之际 , 远程办公软件服务这一市场里早已竞争者云云 。 类似的产品还有微软的Skype和Skype for Business , Google的Hangouts , 以及中小玩家如BlueJeans和GoToMeeting , 它们都比Zoom更早成立 。

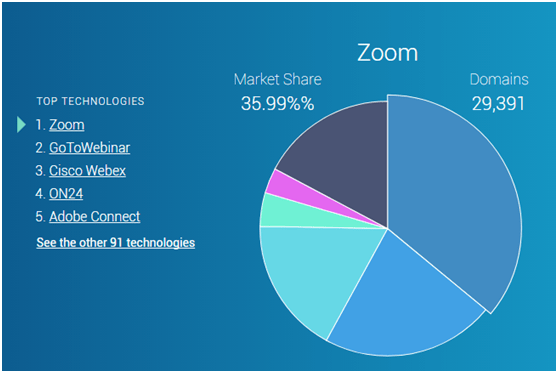

但是 , Zoom是一匹杀入这片红海市场的强劲黑马 。 据技术制图服务提供商Datanyze , 目前全球共有96家公司从事网络会议服务提供 , 其中Zoom以35.99%的市占率高居榜首 , Webex以17.33%的市场份额位居第三 。 此外 , 在Owl Lab发布的《2018年视讯会议市场报告》中 , 受访者中使用Zoom的人数仍然位居第一 , 占比25% , 其次是Skype for Business 。

文章图片

图片来源:Datanyze网站

用户的满意度高是Zoom能够在竞争者如云的市场里披荆斩棘的重要原因 。 Zoom十分最重视的一项指标是净推荐值(NPS , Net Promoter Score) , 这是目前国际通行的消费口碑评价与顾客推荐度评价体系 , 能直接反映消费者对企业产品与服务的认可程度和购买意愿 。

软件提供商会咨询用户 , “从0到10 , 你多愿意(或不愿意)把产品分享给他们身边的人” , 分数从-100分到+100分 。 2016年 , Zoom的净推荐值得分是69分 , 2017年又上涨到72分 , 然而同行里的平均水平是19至48分 。

高满意度下是客户数量的现象级增长 。 2017年 , Zoom的客户数量(10名员工以上的企业)有10900个 , 2018年为25800个 , 2019年为50800个 , 到了最新的第二财季(截至2020年7月31日的3个月) , 这一数量达到370200 。

高毛利面临挑战

挑战并非没有 , 在新冠疫情暴发之前 , Zoom的营收增速和毛利润出现了一定程度的下滑 。

在2020财年第一季度至第四季度 , Zoom的营收增速依次递减 , 分别为103%、96%、85%、78% 。 在招股书中 , Zoom曾提到竞争对手建立的收购或战略关系对其造成的影响 , 表示“他们试图以这种方式来提供比我们更广泛的产品和服务 。 这些组合可能使我们更难以有效竞争 。 我们预计随着竞争者试图加强或维持其市场地位 , 这些趋势将继续下去 。 ”

推荐阅读

- 嘉银|聚焦金融科技发展,嘉银金科发布第二季度最新财报

- 嘉银|拥抱5G新时代,嘉银金科Q2财报交出亮眼成绩单

- 业绩|微博发布二季度业绩 品牌广告业务复苏

- 魏蔚|新浪二季度营收5.08亿美元

- 同比|快看 | 微博二季度营收同比下滑10%,但净利同比增92.6%

- 消息资讯|直播带货效果显著,携程二季度业绩超出预期

- 直播|携程发布2020Q2财报:实现营收32亿人民币 国内机酒预订复苏行业领先

- 直播|携程发布2020Q2财报:业绩恢复高于预期

- 红色|希腊二季度GDP同比减少15.2% 当局称将避免再度封城

- Tower|Sensor Tower:二季度海外策略手游总收入同比增长26%