еә“еӯҳ|жқҺеҘҮйң–зӯүпјҡ8жңҲйңҖжұӮ继з»ӯжҒўеӨҚпјҢдёәд»Җд№Ҳз”ҹдә§дјҡеҒҸејұпјҹ

дёӯж–°з»Ҹзә¬е®ўжҲ·з«Ҝ8жңҲ31ж—Ҙз”ө йўҳпјҡгҖҠжқҺеҘҮйң–зӯүпјҡ8жңҲйңҖжұӮ继з»ӯжҒўеӨҚ пјҢ дёәд»Җд№Ҳз”ҹдә§дјҡеҒҸејұпјҹгҖӢ

дҪңиҖ… жқҺеҘҮйң–(зІӨејҖиҜҒеҲёйҰ–еёӯз»ҸжөҺеӯҰ家)еј еҫ·зӨј(зІӨејҖиҜҒеҲёйҰ–еёӯе®Ҹи§Ӯз ”з©¶е‘ҳ)

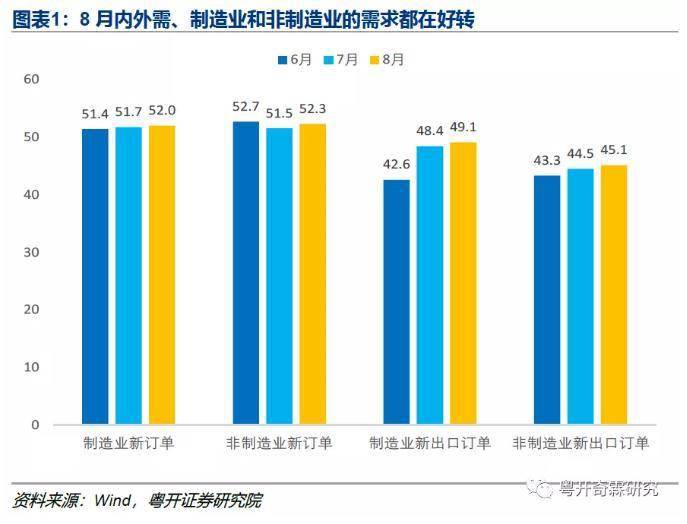

еӣҪ家з»ҹи®ЎеұҖеҸ‘еёғж•°жҚ® пјҢ 8жңҲе®ҳж–№еҲ¶йҖ дёҡPMIдёә51.0 гҖӮ 8жңҲе®ҳж–№еҲ¶йҖ дёҡPMIдҪҺдәҺйў„жңҹ пјҢ дҪҶи§ӮеҜҹеҲҶйЎ№ пјҢ е°ұиғҪеҸ‘зҺ°з»ҸжөҺиҝҳжҳҜеңЁеӨҚиӢҸзҡ„иҪЁйҒ“дёҠ гҖӮ еӣ дёәйңҖжұӮејәжүҚжҳҜзңҹзҡ„ејә пјҢ ж— и®әжҳҜж–°и®ўеҚ•иҝҳжҳҜж–°еҮәеҸЈи®ўеҚ• пјҢ ж— и®әжҳҜеҲ¶йҖ дёҡPMIиҝҳжҳҜйқһеҲ¶йҖ дёҡPMI пјҢ йңҖжұӮйғҪеңЁжҒўеӨҚ гҖӮ е…ҲжқҘзңӢзңӢйңҖжұӮз«Ҝзҡ„ж•°жҚ® гҖӮ еҶ…йңҖж–№йқў пјҢ еҲ¶йҖ дёҡPMIж–°и®ўеҚ•жҢҮж•°д»Һ51.7еӣһеҚҮеҲ°52.0 пјҢ йқһеҲ¶йҖ дёҡPMIж–°и®ўеҚ•жҢҮж•°д»Һ51.5еӣһеҚҮеҲ°52.3 гҖӮ еӨ–йңҖж–№йқў пјҢ еҲ¶йҖ дёҡPMIж–°еҮәеҸЈи®ўеҚ•жҢҮж•°д»Һ48.4еӣһеҚҮеҲ°49.1 пјҢ йқһеҲ¶йҖ дёҡPMIж–°еҮәеҸЈи®ўеҚ•жҢҮж•°д»Һ44.5еӣһеҚҮеҲ°45.1 гҖӮ

ж–Үз« еӣҫзүҮ

既然йңҖжұӮиҝҷд№ҲеҘҪ пјҢ PMIж•°жҚ®дёәд»Җд№ҲиҝҳдјҡдҪҺдәҺйў„жңҹе‘ўпјҹдё»иҰҒжҳҜиў«з”ҹдә§жӢ–зҙҜ гҖӮ з”ҹдә§еҲҶйЎ№д»Һ54.0дёӢйҷҚеҲ°53.5 пјҢ жӢ–зҙҜеҲ¶йҖ дёҡPMIиө°дҪҺ0.13дёӘзӮ№ гҖӮ дёҚд»…еҰӮжӯӨ пјҢ з”ҹдә§ејұиҝҳеёҰејұдәҶйҮҮиҙӯйңҖжұӮ пјҢ жҜ•з«ҹжІЎжңүдәҶз”ҹдә§е°ұжІЎжңүдәҶ继з»ӯеҠ еӨ§йҮҮиҙӯеҠӣеәҰзҡ„зҗҶз”ұ гҖӮ д»Һж•°жҚ®жқҘзңӢ пјҢ PMIйҮҮиҙӯйҮҸжҢҮж•°д»Һ52.4йҷҚдҪҺеҲ°51.7гҖҒеҺҹжқҗж–ҷеә“еӯҳжҢҮж•°д»Һ47.9йҷҚдҪҺеҲ°47.3 гҖӮ

ж–Үз« еӣҫзүҮ

8жңҲйңҖжұӮеңЁз»§з»ӯжҒўеӨҚ пјҢ дҪҶз”ҹдә§дёәд»Җд№ҲдјҡеҒҸејұе‘ўпјҹжҲ‘们и®Өдёә пјҢ иҝҷдё»иҰҒеҸ—дёӨдёӘеӣ зҙ жҺЁеҠЁ гҖӮ дёҖжҳҜжҙӘж¶қзҒҫе®іеҜ№з”ҹдә§жҙ»еҠЁзҡ„еҺӢеҲ¶ гҖӮ з»ҹи®ЎеұҖжңүе…ійўҶеҜји§ЈиҜ»8жңҲе®ҳж–№PMIж•°жҚ®ж—¶з§° пјҢ йҮҚеәҶгҖҒеӣӣе·қзӯүең°йғЁеҲҶдјҒдёҡеҸҚжҳ еҸ—жҡҙйӣЁжҙӘж¶қзҒҫе®іеҪұе“Қ пјҢ еҺҹжқҗж–ҷйҮҮиҙӯе‘ЁжңҹжӢүй•ҝ пјҢ еёӮеңәи®ўеҚ•еҮҸе°‘ пјҢ дјҒдёҡз”ҹдә§жңүжүҖеӣһиҗҪ гҖӮ дәҢжҳҜеә“еӯҳиҝҳз»ҙжҢҒеңЁй«ҳдҪҚ гҖӮ 7жңҲе·ҘдёҡдјҒдёҡдә§жҲҗе“Ғеә“еӯҳзҙҜи®ЎеҗҢжҜ”7.4% пјҢ еҰӮжһңз”ЁеүҚ7дёӘжңҲзҡ„PPIзҙҜи®ЎеҗҢжҜ”-2.0%жқҘеү”йҷӨзү©д»·зҡ„еҪұе“Қ пјҢ еҪ“еүҚе·ҘдёҡдјҒдёҡдә§жҲҗе“Ғе®һйҷ…еә“еӯҳеҗҢжҜ”д»Қ然й«ҳиҫҫ9.4% гҖӮ дёҠеҚҠе№ҙиһҚиө„е®Ҫжқҫзҡ„ж—¶еҖҷ пјҢ иҝҳеҸҜд»ҘйҖҡиҝҮеҖҹеҖәжқҘе…»зқҖеә“еӯҳ пјҢ дёҚеҺ»еә“еӯҳд№ҹеҸҜд»Ҙз»ҙжҢҒй«ҳз”ҹдә§ пјҢ зҺ°еңЁжөҒеҠЁжҖ§зҺҜеўғдёҚеҰӮдёҠеҚҠе№ҙ пјҢ еҜ№дјҒдёҡжқҘиҜҙ пјҢ иҝҳжҳҜи¶ҒзқҖйңҖжұӮеҘҪ пјҢ еҺ»еҢ–зӮ№еә“еӯҳдјҡжҜ”иҫғе®үе…Ё гҖӮ жүҖд»Ҙ пјҢ дә§жҲҗе“Ғеә“еӯҳд№ҹдёӢйҷҚдәҶ0.5дёӘзҷҫеҲҶзӮ№ пјҢ жҺүеҲ°дәҶ47.1 гҖӮ

ж–Үз« еӣҫзүҮ

еҸӘиҰҒйңҖжұӮеҘҪ пјҢ з”ҹдә§жҡӮж—¶зҡ„з–ІејұдёҚжҳҜй—®йўҳ пјҢ еӣ дёәеә“еӯҳеҺ»еҢ–еҗҺ пјҢ дјҒдёҡиҝҳжҳҜиҰҒжү©еӨ§з”ҹдә§и§„жЁЎжқҘеә”еҜ№дёҚж–ӯжү©еј зҡ„йңҖжұӮ пјҢ з”ҹдә§жҒўеӨҚе°ұжҳҜж—¶й—ҙзҡ„й—®йўҳ гҖӮ зҺ°еңЁзҡ„й—®йўҳжҳҜ пјҢ йңҖжұӮиҝҳиғҪдёҚиғҪз»ҙжҢҒжү©еј зҡ„и¶ӢеҠҝпјҹ

жҲ‘们и®Өдёә пјҢ йңҖжұӮжҒўеӨҚзҡ„и¶ӢеҠҝиҝҳжҳҜеҸҜд»Ҙ延з»ӯзҡ„ пјҢ иҷҪ然ж–ңзҺҮдјҡж”ҫзј“ пјҢ дҪҶиҝҷж №жң¬дёҚжҳҜж ёеҝғзҹӣзӣҫ пјҢ еҸӘиҰҒз»қеҜ№зҡ„йңҖжұӮжҳҜдёҚж–ӯжҒўеӨҚзҡ„ пјҢ еҜ№з»ҸжөҺж•ҙдҪ“еӨҚиӢҸзҡ„еҲӨж–ӯ пјҢ иө„жң¬еёӮеңәйЈҺйҷ©еҒҸеҘҪеӣһеҚҮзҡ„и¶ӢеҠҝ пјҢ е°ұдёҚдјҡеҸ‘з”ҹж №жң¬жҖ§еҸҳеҢ– гҖӮ

йҰ–е…Ҳ пјҢ еҮәеҸЈзҡ„еӨҚиӢҸжңҖе…·жңүзЎ®е®ҡжҖ§ гҖӮ жө·еӨ–з–«жғ…жү©еј з»ҷдәҢеӯЈеәҰеҮәеҸЈвҖңжҢ–еқ‘вҖқдәҶ пјҢ дҪҶз”ұдәҺеҢ»з–—зү©иө„е’ҢйӣҶжҲҗз”өи·ҜеҮәеҸЈзҡ„жү©еј пјҢ дёӯеӣҪзҡ„еҮәеҸЈиҝҳжҳҜеҫҲжңүйҹ§жҖ§зҡ„ пјҢ жҢҒз»ӯи¶…йў„жңҹ гҖӮ жө·еӨ–жҳҜеңЁз–«жғ…жү©ж•Јйҳ¶ж®өеӨҚе·Ҙзҡ„ пјҢ иҝҷж„Ҹе‘ізқҖпјҡ1)еҜ№йҳІз–«зү©иө„зҡ„йңҖжұӮзҹӯжңҹдёӢдёҚжқҘпјӣ2)иҷҪ然жө·еӨ–еӨҚе·ҘеҜ№дёӯеӣҪзҡ„еҮәеҸЈдә§е“Ғжңүжӣҝд»Јж•Ҳеә” пјҢ дҪҶз”ҹдә§з«ҜвҖңд»Һйӣ¶еҲ°жңүвҖқеёҰжқҘзҡ„йңҖжұӮж•Ҳеә”иӮҜе®ҡиҰҒеӨ§дәҺжӣҝд»Јж•Ҳеә”пјӣ3)жө·еӨ–еӨҚе·Ҙйў„и®Ўе’ҢеӣҪеҶ…дёҖж · пјҢ е…Ҳз”ҹдә§з«Ҝ пјҢ еҗҺйңҖжұӮз«Ҝ пјҢ еӣ жӯӨдёҖејҖе§ӢйҖҡз”Ёи®ҫеӨҮгҖҒдё“з”Ёи®ҫеӨҮгҖҒжңәз”өдә§е“ҒеҮәеҸЈеӨҚиӢҸдјҡе…ҲиЎҢ пјҢ еҗҺйқўжүҚдјҡжңүж¶Ҳиҙ№е“ҒеҮәеҸЈзҡ„еӨҚиӢҸ гҖӮ

е…¶ж¬Ў пјҢ еҹәе»әжҠ•иө„继з»ӯдёҠиЎҢзҡ„жҰӮзҺҮд№ҹйқһеёёй«ҳ гҖӮ еҹәе»әжҠ•иө„еңЁ6жңҲе’Ң7жңҲеҚ—ж–№еҸ—жҙӘж¶қзҒҫе®ізҡ„еҪұе“Қ пјҢ дҪҶзҺ°еңЁжҙӘеі°е·Із»Ҹж¶ҲйҖҖдәҶ пјҢ дё“йЎ№еҖәгҖҒзү№еҲ«еӣҪеҖәе·Із»ҸеңЁеҸ‘еҠӣеҒҡйҖҶе‘Ёжңҹи°ғиҠӮ пјҢ 10жңҲиө„йҮ‘еӢҹйӣҶеҲ°дҪҚеҗҺдјҡйҷҶз»ӯжҠ•е…ҘеҲ°е®һдҪ“ пјҢ еҹәе»әжҠ•иө„继з»ӯй«ҳеўһй•ҝзҡ„и¶ӢеҠҝжҳҜйқһеёёзЎ®е®ҡзҡ„ гҖӮ

еҶҚж¬Ў пјҢ жҲҝең°дә§иө¶е·Ҙе‘ЁжңҹиҝҳеңЁжҢҒз»ӯ гҖӮ жҲҝдјҒиһҚиө„зӣ‘з®Ўи¶ӢдёҘ пјҢ зҹӯжңҹиӮҜе®ҡдјҡеҜ№жҲҝдјҒжӢҝең°е’ҢејҖе·Ҙдә§з”ҹеҶІеҮ» пјҢ жҜ•з«ҹи°ҒйғҪдјҡеңЁж”ҝзӯ–дёҚзЎ®е®ҡжҖ§зҡ„и¶ӢеҠҝдёӢи§ӮжңӣдёҖйҳөеӯҗ гҖӮ дҪҶжҳҜ пјҢ д№ҹиҰҒжіЁж„ҸеҲ° пјҢ зҺ°еңЁзҡ„йҮ‘иһҚзҺҜеўғиҝҳжҳҜеҫҲе®Ҫжқҫзҡ„ пјҢ ж— и®әжҳҜеӣҪеҶ…иҝҳжҳҜеӣҪйҷ… пјҢ е®һдҪ“жүҝиҪҪдёҚдәҶзҡ„жөҒеҠЁжҖ§еҗ‘йҮ‘иһҚиө„дә§жәўеҮәзҡ„ж•Ҳеә”дёҖж—¶еҚҠдјҡиҝҳз»Ҳз»“дёҚдәҶ пјҢ жүҖд»ҘжҲҝең°дә§й”Җе”®зҡ„ејәеҠҝзҹӯжңҹжҳҜеҸҜд»ҘжҢҒз»ӯзҡ„ гҖӮ еҸӘиҰҒжҲҝең°дә§й”Җе”®зҡ„и¶ӢеҠҝеҸҜд»Ҙ延з»ӯ пјҢ жҲҝдјҒиҷҪ然еҖҹй’ұйҡҫдёҖзӮ№ пјҢ дҪҶиҝҳжҳҜеҸҜд»ҘйҖҡиҝҮеҠ еҝ«жҺЁзӣҳеңЁй”Җе”®зҺҜиҠӮе®һзҺ°еҝ«е‘ЁиҪ¬ пјҢ еӣһз¬јжөҒеҠЁжҖ§е№¶ж”Ҝж’‘жӢҝең°гҖҒж–°ејҖе·Ҙе’ҢеӯҳйҮҸйЎ№зӣ®зҡ„иө¶е·Ҙ гҖӮ иҖҢдё” пјҢ еңЁиһҚиө„зҺҜиҠӮдёҚзЎ®е®ҡзҡ„зҺҜеўғдёӢ пјҢ зҹӯжңҹеҸҜиғҪдјҡй©ұдҪҝжҲҝдјҒеҠ еҝ«еӯҳйҮҸйЎ№зӣ®зҡ„е‘ЁиҪ¬ пјҢ еҜ№жҲҝең°дә§ејҖеҸ‘жҠ•иө„еҸҚиҖҢжҳҜж”Ҝж’‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ–жұҮеұҖе®ҳзҪ‘|еӨ–жұҮеұҖпјҡ8жңҲжҲ‘еӣҪеӨ–жұҮеёӮеңәиҝҗиЎҢдҝқжҢҒе№ізЁіпјҢеӨ–жұҮдҫӣжұӮеҹәжң¬е№іиЎЎ

- еҘ”й©°Eзә§|еҘ”й©°Eзә§пјҡејҖе§Ӣжё…д»“пјҢдёәд»Җд№ҲйҷҚеҲ°35дёҮиҝҳжңүеә“еӯҳ

- еӨ–жұҮеӮЁеӨҮ|иҝһз»ӯеўһй•ҝпјҒ8жңҲжң«жҲ‘еӣҪеӨ–жұҮеӮЁеӨҮ规模еўһиҮі31646дәҝзҫҺе…ғ

- е“ҒзүҢ|й•ҝеҹҺжұҪиҪҰ8жңҲй”Җе”®8.94дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ27.41%

- е”®д»·|дҪіе…ҶдёҡйӣҶеӣў8жңҲд»ҪеҗҲзәҰй”Җ售收е…Ҙ93.6дәҝе…ғ еҗҢжҜ”еўһй•ҝ1.2еҖҚ

- 第дёҖиҙўз»Ҹ|8жңҲеӨ–еӮЁе®һзҺ°дә”иҝһеҚҮпјҢеҸҢеҫӘзҺҜж јеұҖе°Ҷ继з»ӯж”ҜжҢҒ规模жҖ»дҪ“зЁіе®ҡ

- еҚҺдёә|йә’йәҹ9000еә“еӯҳеҸҜжңҹпјҢдҪҷжүҝдёңж”ҫеҮәзҢӣж–ҷпјҢеҸ°з§Ҝз”өд»ҚеңЁдёәеҚҺдёәд»Је·Ҙ

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|еүҚ8жңҲжҲ‘еӣҪеӨ–иҙёжҖ»еҖјзӘҒз ҙ20дёҮдәҝ еҮәеҸЈйҰ–ж¬Ўе®һзҺ°е№ҙеҶ…жӯЈеўһй•ҝ

- ?ж–°еҚҺзӨҫ|?иҝһз»ӯ5дёӘжңҲеўһй•ҝпјҒ8жңҲжң«жҲ‘еӣҪеӨ–жұҮеӮЁеӨҮиҫҫ31646дәҝзҫҺе…ғ

- дәәж°‘еёҒ|8жңҲеӨ–еӮЁе®һзҺ°дә”иҝһеҚҮпјҢеҸҢеҫӘзҺҜж јеұҖе°Ҷ继з»ӯж”ҜжҢҒ规模жҖ»дҪ“зЁіе®ҡ