韩国的“5G领先”故事也讲不下去了( 二 )

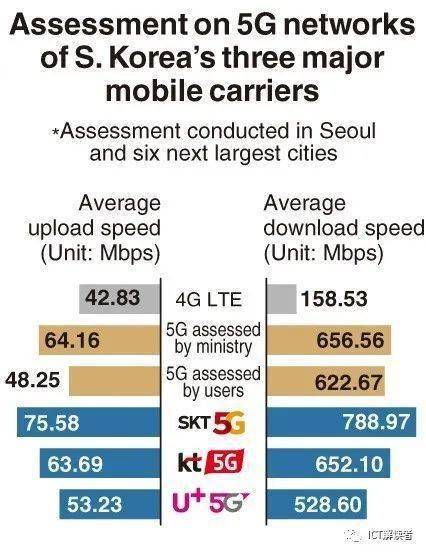

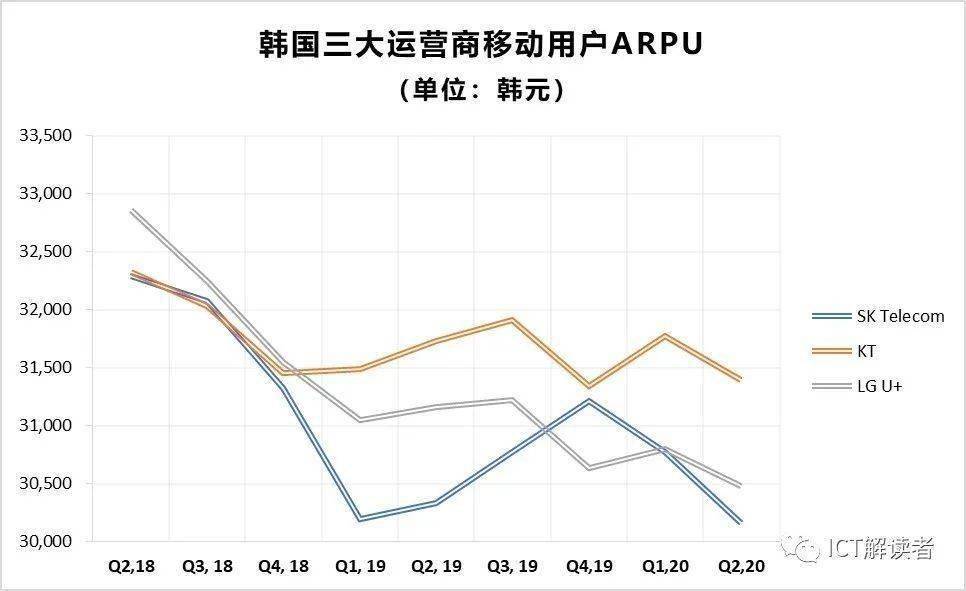

如果手机用户对于三大运营商在5G网络和5G速率上的服务体验得不到有效提升的话 , 即使新冠肺炎疫情的短期影响因素在下半年能够得以消除 , 韩国的5G增长趋势能否恢复到2019年的水平也仍然不容乐观 。二、5G新增用户趋势放缓 , 导致韩国三大运营商利用5G提升ARPU水平的愿望遭遇沉重打击 。5G用户数量的快速增长 , 带给韩国三大运营商最直接的变化就是用户使用数据流量的增长 。 今年年初 , 韩国科学技术和信息通信部(MSIT)统计全国5G手机用户的DoU达到27.1GB , 超过4G手机用户近三倍;KT公布其不限流量的5G套餐用户在2020年一季度的DoU达到了35.2GB(与之相比 , 中国电信最新公布的5G DoU仅为14.1GB) 。得益于5G用户数据流量增长 , 韩国三大运营移动用户的ARPU也在5G商用后的第二和第三季度实现了连续增长 。 在5G手机用户增速最迅猛的2019年三季度 , SK Telecom的用户ARPU比上一季度增长了1.4% , KT增长0.6% , LG U+也增长了0.2% 。自2018年以来韩国市场持续下滑的移动用户ARPU终于在2019年二季度随着5G商用出现拐点 , 这无疑给韩国三大运营商继续发力5G市场的策略打了一剂强心针 , 并希望能由此一举摆脱移动用户ARPU持续下滑的趋势 。然而随着5G手机用户增速放缓 , 韩国三大运营商的移动用户ARPU自2019年四季度开始却再度掉头向下 , 到2020年二季度SK Telecom的移动用户ARPU环比下降了2% , 同比下降了0.6%;KT环比下降1.2% , 同比下降1.1%;LG U+环比下降1% ,同比下降了2.2% 。

而且 , 即使在5G用户增长迅猛的2019年第三季度 , 三大运营商的移动用户ARPU也从未恢复到2018年4G业务鼎盛发展时期的水平 。5G手机用户渗透率超过10% , 5G手机用户的DoU超过4G用户的近3倍 , 却仍然无法扭转移动用户ARPU的下滑趋势 , 这与韩国三大运营商的5G资费套餐以不限流量的设置为主有关 。 以LGU+的5G资费套餐为例 , 基本月租费在6.4万韩元(约370元人民币)以上就可以不限流量 , 再向上升级则可以有更多的流量对外分享 , 同时附加不同级别的增值服务 。不限流量的5G套餐与手机用户的DoU脱钩 , 因此要提升ARPU就只能希望有更多的4G用户升级到套餐资费更高的5G来实现 , 所以当5G用户增速放缓 , 移动用户ARPU下降的趋势就在所难免 。同时由于韩国移动用户市场竞争激烈 , 在韩国通信委员会(KCC)叫停运营商以手机补贴争抢5G用户的做法后 , 三大运营商转而采取套餐资费优惠打折的方式来争抢5G用户份额 , 给不限流量的5G资费进行打折更是直接拉低了ARPU 。以规模较小的LG U+为例 , 其在5G套餐上给出优惠力度更大 , 虽然由此取得了优于4G的24%的5G市场份额 , 但其二季度的移动用户ARPU在三大运营商中同比下滑幅度也最深 。三、移动用户ARPU重回下滑轨道 , 直接影响到韩国三大运营商的业绩表现 。韩国三大运营商希望利用5G来提升移动ARPU , 从而增加其移动服务业务收入 , 但从近两年的业务收入变化曲线来看 , 结果并不如意:2018年二季度韩国三大运营商的移动服务业务收入总和为54万亿韩元 , 2020年二季度是54.5万亿韩元 , 仅仅增加了5百亿韩元 , 增幅仅有0.9%;但在这两年间三大运营商的移动用户总数却从6156万增加到了6691万 , 净增了535万用户 , 增幅达到了9% 。

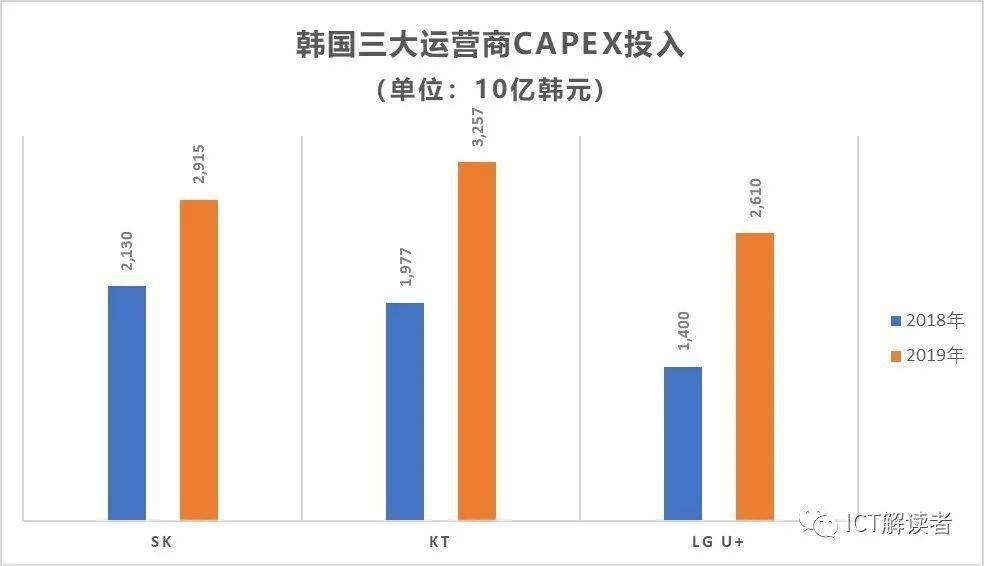

看来韩国三大运营商的移动服务业务同样也坠入了“增量不增收”的陷阱 , 而自2019年4月开始商用的5G业务从目前的结果看也并未改变这一境况:三大运营商2018年全年的移动服务业务总收入为21.6万亿韩元 , 而2019年为21.3万亿韩元 , 反而下降了3千亿韩元 。移动服务业务收入不见改观 , 但是为了建设5G网络 , 韩国三大运营商在2019年的CAPEX投资总和却从2018年的5.5万亿韩元增加到了8.8万亿韩元 , 增幅将近60% 。

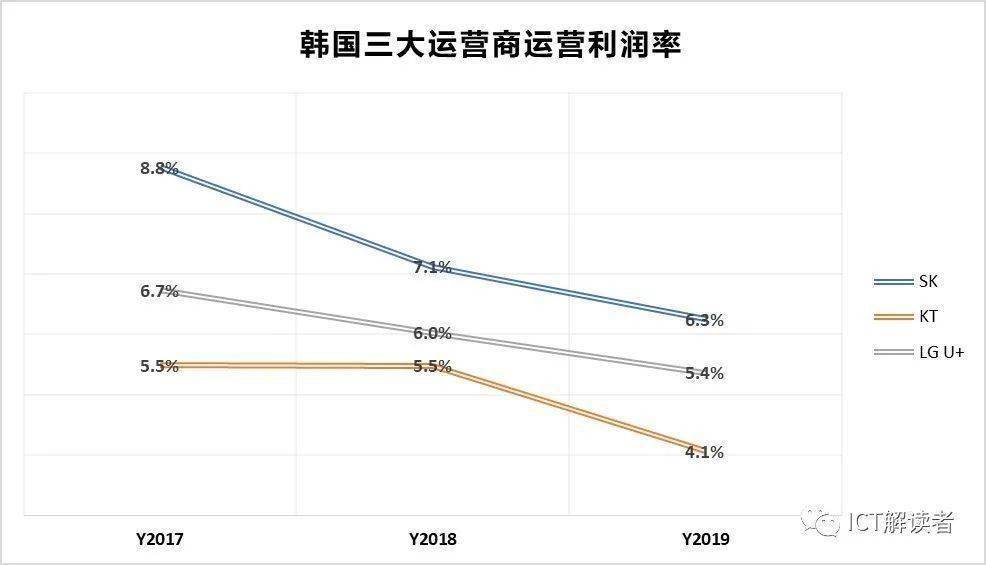

除了CAPEX投入外 , 韩国三大运营商从2019年4月份开始在市场上展开激烈的5G用户抢夺大战 , 导致其2019年度的OPEX运营支出也大幅上升 。 以KT为例 , 其2019年的市场费用同比增长了18% , 而5G手机等产品的采购成本则同比增加了19% 。5G商用之后 , 韩国三大运营商的收入平稳 , 但运营支出却大幅增加 , 由此必然导致其经营利润下滑 , LG U+在2019年的经营利润同比下降了6% , SK下降了8% ,最惨的KT大幅下滑了22% 。反映在经营利润率上 , 可以看到韩国三大运营商的经营利润率近三年一直呈现持续下降趋势 , 特别是在5G商用后的2019年由于成本支出的大幅上升 , 经营利润率已经跌入谷底 。

2020年上半年 , 随着韩国通信委员会(KCC)叫停5G市场的手机补贴大战 , 以及疫情影响手机销量减少了产品采购成本 , 韩国三大运营商的运营利润情况略有好转 , 利润率也有所提升 。 但是 , 韩国通信委员会(KCC)7月给三大运营商开出的512亿韩元(约4670万美元)的巨额罚单将无疑会令其下半年的经营利润承压 。同时 , 韩国科学技术与信息通信部(MSIT)也在7月份约谈三大运营商的CEO , 要求三家运营商加速5G网络投资以改善5G服务质量 , 三大运营商当场承诺到2022年共计投入25.7万亿韩元(约214亿美元)用于扩大5G网络覆盖 。今年上半年受疫情影响 , 韩国三大运营商的5G网络建设有些滞后 , CAPEX支出约320亿韩元 , 不足2019年下半年的60% , 因此在政府主管部门的压力下 , 预计三大运营商将在下半年加大5G投资力度 , 而这对于其全年的经营业绩而言无疑更是雪上加霜 。在韩国三大运营二季度财报的发布会上 , 新闻媒体和投资者针对移动用户ARPU改善、5G CAPEX投资以及运营利润前景的提问都很尖锐 , 三大运营商的CEO在答复中却闪躲其词 , 很少能给出积极的正面回应 , 无疑也反映出其对5G业务盈利前景的信心不足 。正如咨询公司STL Partners 指出 :电信运营商追求“改善世界的连接 , 让更多的人口连接到网上”的目标 , 不太可能为公司带来大量新的收入 。 2012年面世的4G 加速了移动化应用和服务的变革进程 , 但运营商并未从终端用户身上挣得额外收入收回投资成本 。从韩国三大运营商的5G业务表现来看 , 似乎也难以摆脱同样的结果 , 特别是在5G时代要维持“数据访问更快 , 用户收费更高”的单一业务模式的投入成本太高了 。为了吸引4G的高端用户升级5G提升ARPU , 韩国三大运营商主推5G不限流量套餐 , 而且还不断通过促销拉低5G资费门槛 。 以KT为例 , 其最低档的5G套餐资费已经处于4G套餐的中位水平 。

推荐阅读

- 韩国与中国电子半导体产业的崛起

- 青年|【中国故事】爱?助“雏鹰”?出??

- 韩国高考原罪,俯瞰5000万人的天空之城

- 我用七年时间,记录上百个整容者的故事

- 《嫂子:亲亲的嫂子》--小城故事

- 中国网|移动扶贫“网络+”∣这些东北农产品3400万年销售额背后的故事

- 韩国年轻人的绝望:遍地千万豪宅 涨幅超深圳

- 韩国疫情突逆转:新型病毒传染力是之前的6倍

- Epoch故事小馆:没想到吧,《故事会》还活着

- 年度最佳中国故事,可惜拍了也过不了审