зҘһиҜқ|жӢјеӨҡеӨҡвҖңй«ҳйҖҹеўһй•ҝвҖқзҘһиҜқз ҙзҒӯ

_еҺҹйўҳдёә жӢјеӨҡеӨҡвҖңй«ҳйҖҹеўһй•ҝвҖқзҘһиҜқз ҙзҒӯ

ж–Ү/з«ҜжңЁ жқҘжәҗпјҡзғӯзӮ№еҫ®иҜ„пјҲredianweipingпјү

2020е№ҙ8жңҲ21ж—Ҙ пјҢ жӢјеӨҡеӨҡпјҲNASDAQпјҡPDDпјүеҸ‘еёғдәҢеӯЈеәҰиҙўжҠҘ гҖӮ жҠҘе‘ҠжҳҫзӨә пјҢ дәҢеӯЈеәҰиҗҘ收122дәҝ пјҢ еҗҢжҜ”еўһй•ҝ67%пјӣеҮҖдәҸжҚҹ9дәҝ пјҢ еҗҢжҜ”з•Ҙдёә收зӘ„ гҖӮ жҲӘиҮі6жңҲжң« пјҢ жӢјеӨҡеӨҡе№ҙеәҰжҙ»и·ғ买家иҫҫеҲ°6.8дәҝ пјҢ иҫғеҺ»е№ҙеҗҢжңҹеҮҖеўһ2дәҝ пјҢ и·қйҳҝйҮҢзҡ„7.4дәҝд»…дёҖжӯҘд№ӢйҒҘ гҖӮ

дҪҶжӢјеӨҡеӨҡдёҖеҗ‘еј•д»ҘдёәеӮІзҡ„GMVеўһйҖҹйҷҚеҲ°79% гҖӮ иҙўжҠҘеҸ‘еёғеҗҺ пјҢ жӢјеӨҡеӨҡиӮЎд»·еӨ§и·Ң пјҢ иҮіж”¶зӣҳи·Ңе№…13.52% гҖӮ иө„жң¬еёӮеңәдјјд№ҺеҜҹи§үеҲ°жӢјеӨҡеӨҡвҖңй«ҳйҖҹеўһй•ҝвҖқжҳҜдёӘзҘһиҜқ гҖӮ

жҖ»жҲҗдәӨйҮ‘йўқдёҖеҚҠжҳҜвҖңж°ҙвҖқ

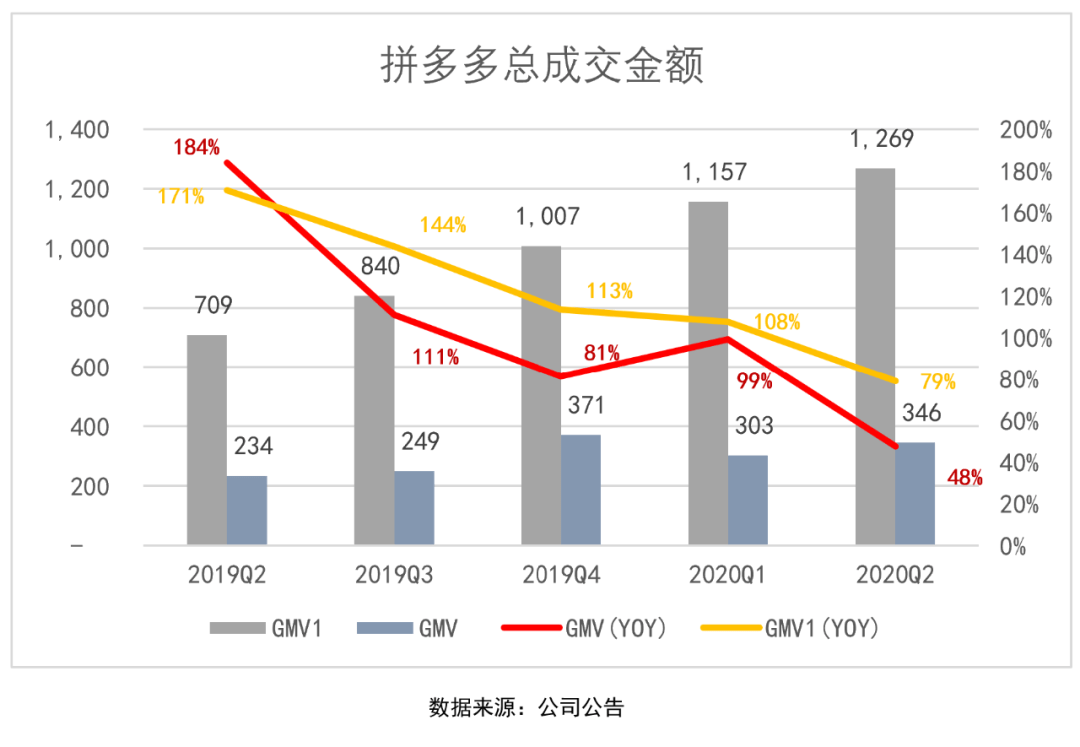

жҲӘиҮі2020е№ҙдәҢеӯЈеәҰжң« пјҢ жӢјеӨҡеӨҡиҝҮеҫҖ12дёӘжңҲжҖ»жҲҗдәӨйҮ‘йўқпјҲз®Җз§°GMV1пјүиҫҫ12687дәҝе…ғ пјҢ иҫғ2019е№ҙдәҢеӯЈеәҰжң«еўһй•ҝ79% гҖӮ

2018е№ҙгҖҒ2019е№ҙгҖҒ2020е№ҙдёҖеӯЈеәҰGMV1еҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә851%гҖҒ181%е’Ң108% пјҢ дёӢйҷҚи¶ӢеҠҝиҝ…зҢӣ гҖӮ 2020е№ҙдәҢеӯЈеәҰеҗҢжҜ”еўһйҖҹеҶҚйҷҚ29дёӘзҷҫеҲҶзӮ№ пјҢ и·Ңз ҙ80% гҖӮ жӢјеӨҡеӨҡжҖ»жҲҗдәӨйҮ‘йўқй«ҳйҖҹеўһй•ҝзҡ„зҘһиҜқе®Је‘Ҡз ҙзҒӯ гҖӮ

дёҺдё»жөҒз”өе•Ҷе№іеҸ°е…¬еёғзҡ„еӯЈеәҰжҖ»жҲҗдәӨйҮ‘йўқпјҲGMVпјүзӣёжҜ” пјҢ иҝҮеҫҖ12дёӘжңҲзҡ„жҖ»жҲҗдәӨйҮ‘йўқпјҲGMV1пјүзҡ„йҷҚе№…дјҡжҳҫеҫ—вҖңе№ізј“вҖқ гҖӮ иҝҷе°ұжҳҜжӢјеӨҡеӨҡеҸӘжҠ«йңІGMV1зҡ„еҺҹеӣ пјҢ еҘҪеңЁеӯЈеәҰGMVеҸҜд»Ҙж–№дҫҝең°жҺЁз®—еҮәжқҘ гҖӮ

д»ҺдёӢеӣҫеҸҜд»ҘзңӢеҲ° пјҢ ж—©еңЁ2019е№ҙеӣӣеӯЈеәҰжӢјеӨҡеӨҡеӯЈеәҰGMVеҗҢжҜ”еўһйҖҹе°ұе·Із»Ҹи·ҢиҮі81% гҖӮ 2020е№ҙдәҢеӯЈеәҰGMVдёә3457дәҝ пјҢ еҗҢжҜ”еўһйҖҹд»…дёә48% гҖӮ йҖҡеёёеўһйҖҹи·Ңз ҙ50%ж„Ҹе‘ізқҖй«ҳйҖҹеўһй•ҝзҡ„з»“жқҹ гҖӮ

ж–Үз« еӣҫзүҮ

иҝҷж®өж—¶й—ҙ пјҢ еӨ–з•Ңжңүдј—еӨҡиҙЁз–‘жӢјеӨҡеӨҡGMVжіЁж°ҙзҡ„иҜҙжі• пјҢ дҪҶжӢјеӨҡеӨҡжҖ»жҲҗдәӨйҮ‘йўқзҡ„ж°ҙеҲҶжңүеӨҡеӨ§ пјҢ еӨ–дәәеҫҲйҡҫзҹҘжҷ“ гҖӮ д»Һдә¬дёңиҮӘиҗҘGMVдёҺиҗҘ收е…ҘжүӢ пјҢ жҲ–д№ҹиғҪй—ҙжҺҘзңӢеҮәжӢјеӨҡеӨҡзҡ„жғ…еҶө гҖӮ

2017е№ҙQ2 пјҢ дә¬дёңиҮӘиҗҘдёҡеҠЎGMVиҫҫ1366дәҝ пјҢ иҖҢеҲ—е…ҘиҙўжҠҘзҡ„иҮӘиҗҘдёҡеҠЎиҗҘ收дёә854дәҝ пјҢ зӣёе·®иҫҫ512дәҝ гҖӮ е°ҶиҮӘиҗҘдёҡеҠЎиҗҘ收и§Ҷдёәзңҹе®һжҲҗдәӨ пјҢ жҲ–иғҪжҺЁзҹҘеҪ“ж—¶дә¬дёңGMVзҡ„ж°ҙеҲҶзәҰ37.5% гҖӮ д»Һ2017е№ҙдёүеӯЈеәҰејҖе§Ӣ пјҢ дә¬дёңи°ғж•ҙдәҶGMVз»ҹи®ЎеҸЈеҫ„ пјҢ еҜ№дәҢеӯЈеәҰзҡ„еӣһжәҜжҠ«йңІжҳҫзӨә пјҢ ж–°ж ҮеҮҶдёӢGMVжҜ”ж—§ж ҮеҮҶжҸҗй«ҳ1005дәҝ пјҢ е№…еәҰи¶…иҝҮ40% гҖӮ

еҰӮжһңе°ҶжӢ”й«ҳзҡ„йғЁеҲҶи§Ҷдёәж°ҙеҲҶ пјҢ ж–°ж ҮеҮҶдёӢ пјҢ 2017е№ҙдәҢеӯЈеәҰдә¬дёңиҮӘиҗҘGMVдёӯеӨ§иҮҙжңү50%ж°ҙеҲҶ гҖӮ

д»ҘдёҠеҹәдәҺиҝҮеҫҖдә¬дёңзҡ„GMVжҺЁз®—并дёҚдёҘеҜҶ пјҢ д»…дҫӣеҸӮиҖғпјҒдёҚиҝҮиҝҷдёҺжӯӨеүҚзҮғиҙўз»ҸдёҖдёӘжҺЁз®—ж•°жҚ®еӨ§иҮҙеҗ»еҗҲпјҡдә¬дёңиҮӘиҗҘйғЁеҲҶ пјҢ 1е…ғGMVжүҖеёҰжқҘзҡ„е®һйҷ…收е…ҘеҸӘжңү0.44е…ғпјҲжңүж•ҲGMVжҜ”дҫӢдёә44%пјү пјҢ иҝҷе°ұж„Ҹе‘ізқҖжңү0.56е…ғжҳҜж— ж•Ҳзҡ„GMVпјҲж— ж•ҲGMVжҜ”дҫӢдёә56%пјү пјҢ еҚіжңӘе®һйҷ…жҲҗдәӨзҡ„и®ўеҚ• гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ GMVдёӯж— ж•ҲжҲҗдәӨйҮ‘йўқзҡ„еҚ жҜ”еңЁ56%е·ҰеҸі гҖӮ

д»ҺжӢјеӨҡеӨҡжқҘзңӢ пјҢ жӢјеӨҡеӨҡеңЁ2018гҖҒ2019е№ҙйҮҢйқўе…Ёе№ҙдҪЈйҮ‘收е…ҘпјҲжҸҗзҺ°иҙ№пјүйҮҢйқў пјҢ 6вҖ°зҡ„жҸҗзҺ°иҙ№еҲҶеҲ«жҳҜ16.08дәҝе…ғгҖҒ33.29дәҝе…ғ пјҢ жҢү6вҖ°зҡ„жүЈзӮ№зҺҮеҸҜд»ҘжҺЁз®—е®һйҷ…дәӨжҳ“йўқеҲҶеҲ«жҳҜ2680дәҝе…ғе’Ң5548дәҝе…ғ пјҢ иҝҷдёӘжңҖз»ҲжҲҗдәӨйўқжҳҜиҙўжҠҘжҠ«йңІGMVзҡ„55% гҖӮ

жӯӨеӨ– пјҢ еңЁд»Ҡе№ҙ7жңҲ9ж—Ҙ пјҢ жңүеӘ’дҪ“еј•з”ЁеӣҪеӨ–зӢ¬з«Ӣз ”з©¶жңәжһ„New StreetжҠ«йңІзҡ„еҶ…йғЁдҝЎжҒҜ пјҢ з§°жӢјеӨҡеӨҡеӯҳеңЁж•°йҮҸе·ЁеӨ§зҡ„еҸ–ж¶Ҳи®ўеҚ•иў«и®Ўе…Ҙд»Ҡе№ҙ第дёҖеӯЈеәҰGMVпјҲжҲҗдәӨжҖ»йўқпјү пјҢ еӯҳеңЁиҙўжҠҘж•°жҚ®иҷҡй«ҳзҡ„жғ…еҶө гҖӮ

иҖҢжӢјеӨҡеӨҡжҲҳз•ҘеүҜжҖ»иЈҒд№қйјҺд№ҹеӣһеә”иЎЁзӨәвҖңд»Ҡе№ҙдёҖеӯЈеәҰ пјҢ еҸ—з–«жғ…еҪұе“Қ пјҢ еӣ зјәд№ҸеұҘзәҰиғҪеҠӣиҖҢеҸ–ж¶Ҳи®ўеҚ•жҲ–жңӘдәӨиҙ§зҡ„жғ…еҶөиҰҒй«ҳдәҺжӯЈеёёж°ҙе№і гҖӮ вҖқ д№қйјҺи§ЈйҮҠз§° пјҢ еӣ жӯӨ пјҢ 第дёҖеӯЈеәҰжҠҘе‘Ҡдёӯзҡ„GMVж•°жҚ®жңүдёҖдәӣдёҖж¬ЎжҖ§зҡ„еӨұзңҹ гҖӮ

з»јдёҠеҸҜзҹҘ пјҢ жӢјеӨҡеӨҡзҡ„з»ҹи®ЎеҸЈеҫ„дёҚдјҡжҜ”дә¬дёңиҮӘиҗҘжӣҙдёҘ пјҢ ж №жҚ®жҹҗдёҡеҶ…дәәеЈ«жүҖз§°зҡ„GMVж•°жҚ®иҰҒжү“жҠҳдёҖеҚҠжүҚжҳҜзңҹе®һжҲҗдәӨйҮ‘йўқ гҖӮ дҝқе®ҲжҺЁз®—е…¶GMVдёӯж°ҙеҲҶжҲ–еңЁ50%д»ҘеҸҠд»ҘдёҠзҡ„иҢғз•ҙ гҖӮ

з”ЁжҲ·еўһй•ҝвҖңеӨұйҖҹвҖқ

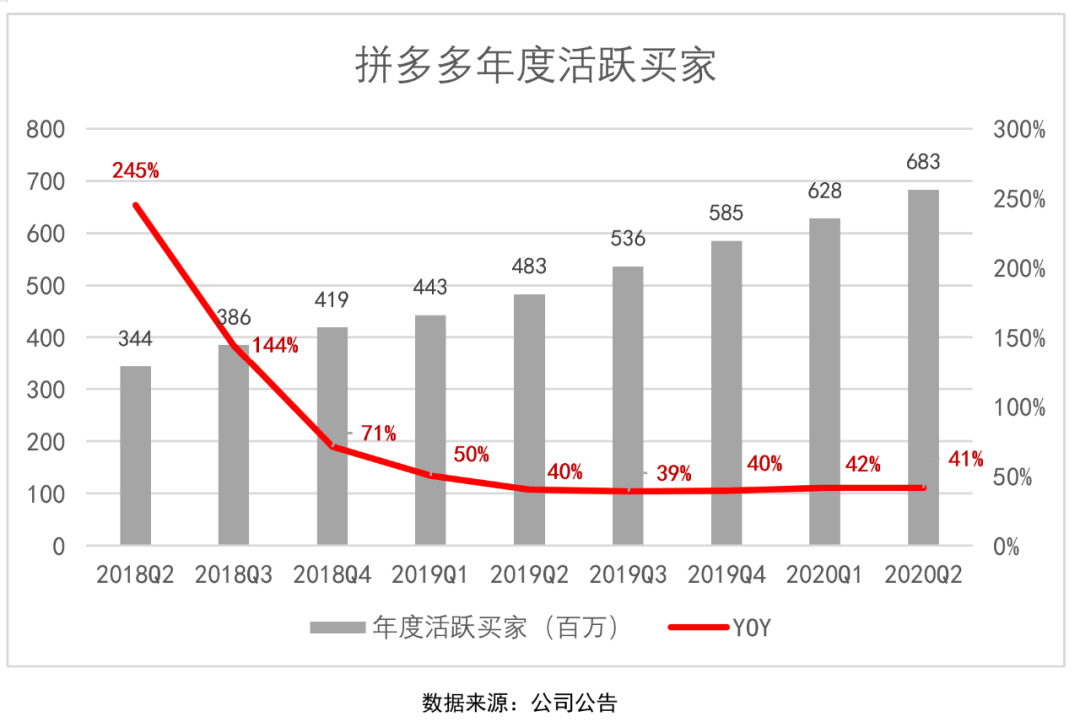

жҲӘиҮі2020е№ҙ6жңҲжң« пјҢ жӢјеӨҡеӨҡе№ҙеәҰжҙ»и·ғ买家AACпјҲиҝҮеҫҖ12дёӘжңҲеңЁжӢјеӨҡеӨҡAPPжҲ–йҖҸиҝҮзӨҫдәӨеә”з”ЁдёӢеҚ•з”ЁжҲ· пјҢ ж— и®әжңҖз»ҲжҳҜеҗҰжҲҗдәӨпјүиҫҫ6.8дәҝ пјҢ дҪҶеҗҢжҜ”еўһйҖҹд»…дёә41% гҖӮ ж—©еңЁ2019е№ҙдёҖеӯЈеәҰ пјҢ е№ҙеәҰжҙ»и·ғ买家еўһйҖҹе°ұе·Іи·ҢеҲ°50% гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ 继注ж°ҙзҡ„GMVд№ӢеҗҺ пјҢ жӢјеӨҡеӨҡз”ЁжҲ·еўһй•ҝйҖҹеәҰд№ҹи·ҢиҮі40%дёҖзәҝ гҖӮ

ж–Үз« еӣҫзүҮ

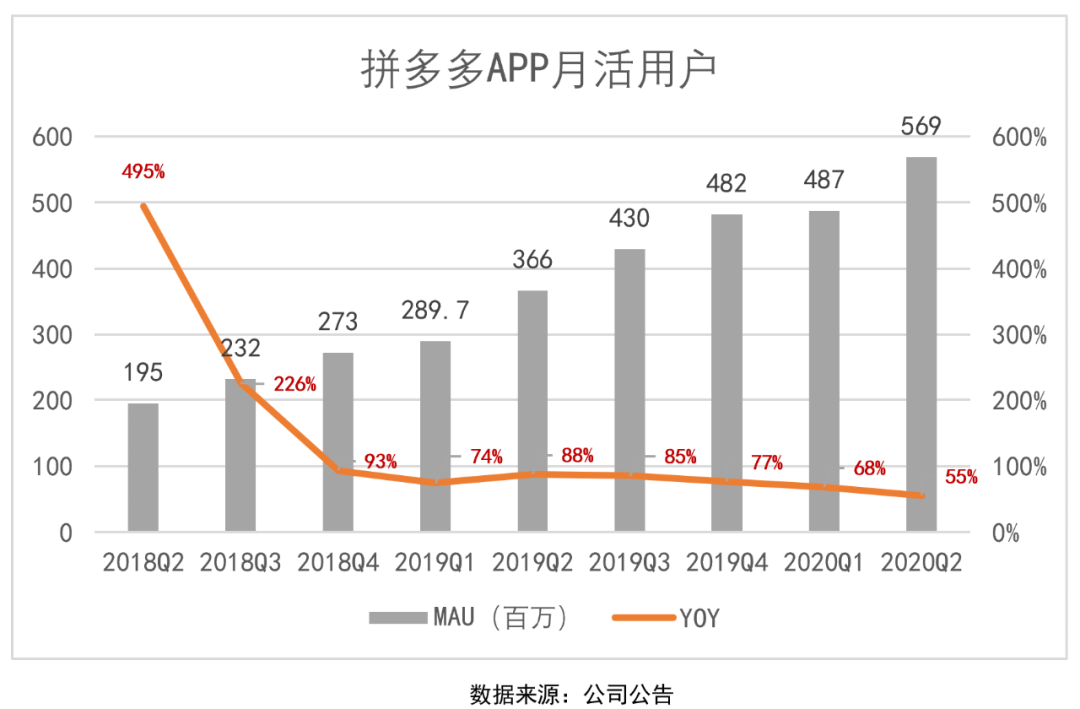

2020е№ҙдәҢеӯЈеәҰ пјҢ жӢјеӨҡеӨҡAPPжңҲеқҮжҙ»и·ғз”ЁжҲ·иҫҫ5.7дәҝ пјҢ еҗҢжҜ”еўһйҖҹ55% гҖӮ еўһйҖҹдёӢйҷҚжӣІзәҝзҡ„еҪўжҖҒдёҺACCеҹәжң¬зӣёеҗҢ гҖӮ

ж–Үз« еӣҫзүҮ

AACжқҘиҮӘеҫ®дҝЎе’ҢжӢјеӨҡеӨҡAPP пјҢ вҖңMAUеўһйҮҸ/ACCеўһйҮҸвҖқиҝҷдёӘжҜ”дҫӢжҳҜжӢјеӨҡеӨҡзҡ„вҖңиҮӘеҠӣжӣҙз”ҹжҢҮж•°вҖқ гҖӮ еӣ дёәMAUе…Ёйқ жӢјеӨҡеӨҡиҮӘе·ұзҡ„еҺ»жҺЁе№ҝ并з»ҙжҢҒжҙ»и·ғ гҖӮ

AACзҺҜжҜ”еўһеҠ ж•°еӨ§дәҺMAUзҺҜжҜ”еўһеҠ ж•° пјҢ иҜҙжҳҺеҫ®дҝЎиө·дәҶеҫҲеӨ§дҪңз”Ё пјҢ 2018е№ҙдёҖеӯЈеәҰвҖңиҮӘеҠӣжӣҙз”ҹжҢҮж•°вҖқд»…дёә0.5 пјҢ 2018е№ҙQ4иҫҫеҲ°1.24 пјҢ д»Һ2019е№ҙдәҢеӯЈеәҰиҫҫеҲ°1.91 гҖӮ дҪҶжҒ°д»ҺиҝҷдёӘж—¶еҖҷејҖе§Ӣ пјҢ жӢјеӨҡеӨҡз”ЁжҲ·еўһйҖҹеӨ§е№…дёӢйҷҚ пјҢ иҜҙжҳҺеҫ®дҝЎжӢүж–°ж•ҲжһңеҲ°иҫҫвҖңжӢҗзӮ№вҖқ гҖӮ

2020е№ҙдёҖеӯЈеәҰ пјҢ AACзҺҜжҜ”еўһеҠ 4290дёҮ пјҢ MAUзҺҜжҜ”еўһеҠ 590дёҮ пјҢ иҮӘеҠӣжӣҙз”ҹжҢҮж•°йҷҚиҮі0.14 гҖӮ жҜ”иҫғеӨ§зҡ„еҸҜиғҪжҳҜ пјҢ жӢјеӨҡеӨҡеңЁдёҖеӯЈеәҰжҺЁе№ҝAPPзҡ„еҠӣеәҰеӨ§еӨ§еҮҸејұ гҖӮ 2019е№ҙдёҖеӯЈеәҰзҡ„иҮӘеҠӣжӣҙз”ҹжҢҮж•°д№ҹеҸӘжңү0.7 гҖӮ еҒҮи®ҫ2020е№ҙдёҖеӯЈеәҰеҸ—з–«жғ…еҪұе“Қ пјҢ жӢјеӨҡеӨҡдё»еҠЁжҺЁе№ҝAPPзҡ„еҠӘеҠӣеҹәжң¬еҒңжӯў пјҢ дҪҶеёӮеңәиҙ№з”Ёд»Қй«ҳиҫҫ73дәҝ пјҢ еңЁеҫ®дҝЎеҜјжөҒеҸҠиЎҘиҙҙзҡ„дҪңз”ЁдёӢ пјҢ AACеўһеҠ иҝ‘4300дёҮ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[ж•°з Ғе°ҸзҺӢ]ProжңүзӮ№еғҸпјҢиҝҳжҳҜеҸҢжү“еӯ”жӣІйқўеұҸпјҒиҚЈиҖҖ30 Proзңҹжңәжӣқе…үпјҢи·ҹеҚҺдёәP40](https://imgcdn.toutiaoyule.com/20200328/20200328061128829913a_t.jpeg)

- жҲ·йңҖжұӮдёәеҜј|йҳҝйҮҢе·ҙе·ҙеүҜжҖ»иЈҒпјҡжңҖеӨ§зҡ„з«һдәү并дёҚжқҘиҮӘдәҺжӢјеӨҡеӨҡзӯүз”өе•Ҷе№іеҸ°

- з«ҷиЎ—йқўжқҝ|дёҚдәҢеҗ№йӣӘзҲҶйҖҶиҪ¬зҘһиҜқпјҢиҮӘз§°еӣҪжңҚ第дёҖеҠӣйҮҸеү‘е®—пјҢдјјйӣЁе№ҪзҰ»иҝҷиҮӘеҳІдә®дәҶ

- |еңЁжӢјеӨҡеӨҡвҖңйҮҺиӣ®з”ҹй•ҝвҖқпјҡеұұдёңйқ’еІӣзІҫе“ҒеҘіиЈ…еә—з–«еҗҺйҖҶеҠҝдёҠжү¬ жңҲе…ҘзҷҫдёҮ

- з”өе•ҶеңЁзәҝ|зҪ‘зәҰиҪҰз•Ңзҡ„жӢјеӨҡеӨҡпјҢж—ҘеқҮдёӢиҪҪйҮҸ6дёҮж¬ЎпјҢзҷҫдёҮдәәи–…зҫҠжҜӣеҚҙйҒӯеӨҡең°еҸ«еҒң

- иҝӘдёҪзғӯе·ҙ |иүіеҺӢйҷҲзәўпјҢжү“з ҙйўңдё№жҷЁзҘһиҜқпјҢиҝӘдёҪзғӯе·ҙеҮәжј”е«ҰеЁҘеӣ еӨӘзҫҺж— дәәжҗӯжҲҸ

- жҲҝеӨҡеӨҡ|зү№еҢәеӣӣеҚҒе№ҙ жҲҝеӨҡеӨҡпјҡең°дә§вҖңдә’иҒ”зҪ‘+вҖқйў иҰҶиҖ…

- зү№ж–ҜжӢү|зү№ж–ҜжӢүдёәд»Җд№ҲзңӢдёҚдёҠжӢјеӨҡеӨҡ

- з”өеӯҗе•ҶеҠЎ|з”өе•ҶиҙўжҠҘвҖңдёүеӣҪжқҖвҖқпјҡжӢјеӨҡеӨҡз”ЁжҲ·е№ҙеә•и¶…йҳҝйҮҢпјҹ

- ж–°жөӘ科жҠҖв– з”өе•ҶиҙўжҠҘвҖңдёүеӣҪжқҖвҖқпјҡжӢјеӨҡеӨҡз”ЁжҲ·е№ҙеә•и¶…йҳҝйҮҢпјҹж–°жөӘ科жҠҖ2020-08-28 09:04:020йҳ…

- зү№ж–ҜжӢү|жӢјеӨҡеӨҡе’Ңзү№ж–ҜжӢүпјҢи°ҒеңЁдҝқжҠӨдёӯеӣҪдәәд№°дҫҝе®ңиҙ§зҡ„жқғеҲ©пјҹ