зҘһиҜқ|жӢјеӨҡеӨҡвҖңй«ҳйҖҹеўһй•ҝвҖқзҘһиҜқз ҙзҒӯ( дәҢ )

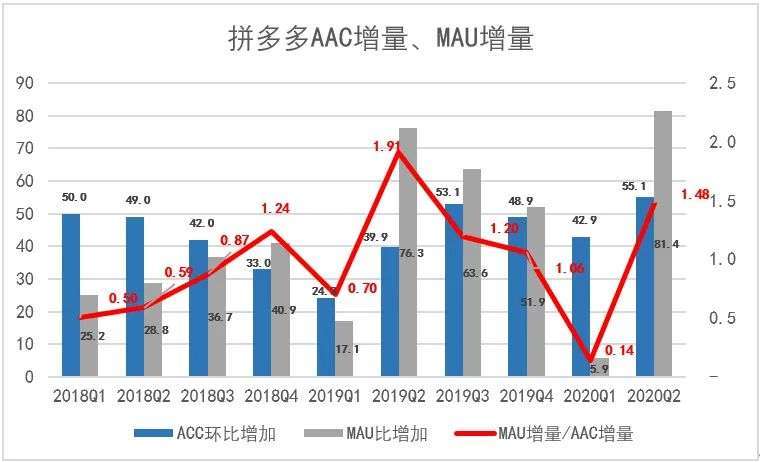

2020е№ҙдәҢеӯЈеәҰ пјҢ иҮӘеҠӣжӣҙз”ҹжҢҮж•°еӣһеҲ°1.48 пјҢ еёӮеңәиҙ№з”ЁйҮҚиҝ”90дәҝд»ҘдёҠ гҖӮ жӢјеӨҡеӨҡAPPзҡ„MAUзҺҜжҜ”еўһеҠ 8410дёҮ пјҢ е…Ёжё йҒ“ACCзҺҜжҜ”еўһеҠ 5510дёҮ гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡе…¬еҸёе…¬е‘Ҡ

2017е№ҙдёүгҖҒеӣӣеӯЈеәҰ пјҢ ACCзҺҜжҜ”еҲҶеҲ«еўһй•ҝ5830дёҮе’Ң8770дёҮ пјҢ зҺ°еңЁжӢјеӨҡеӨҡе°ҪжңҖеӨ§еҠӘеҠӣд№ҹеӣһдёҚеҲ°йӮЈдёӘж°ҙе№ідәҶ гҖӮ

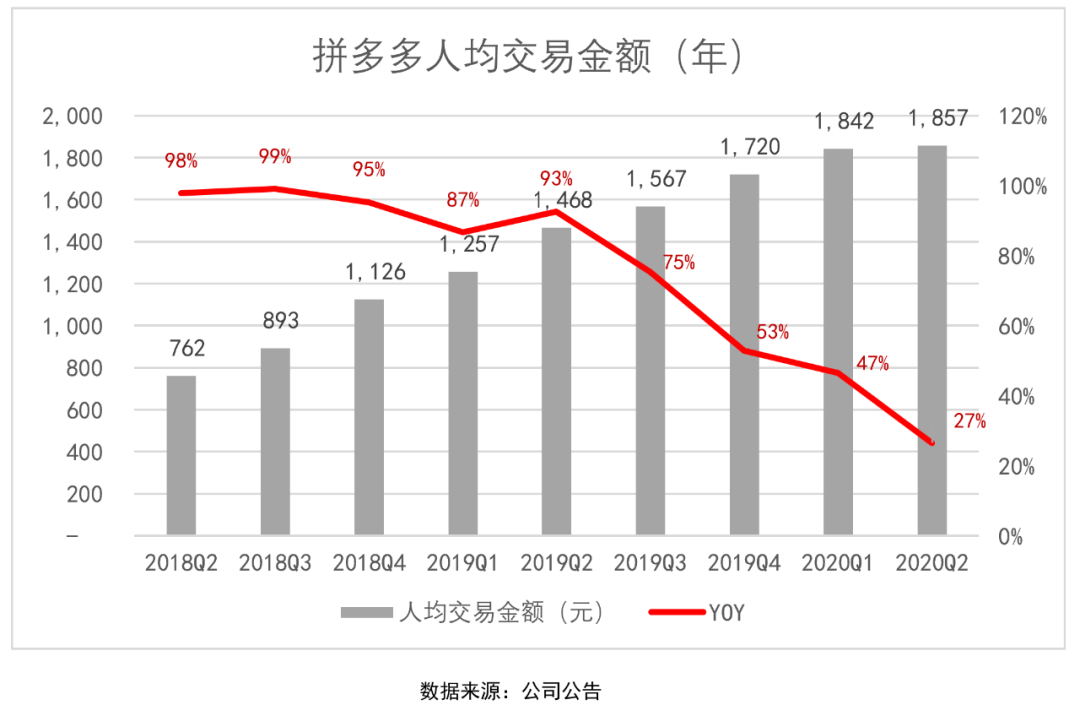

дәәеқҮдәӨжҳ“йҮ‘йўқдҪҺдҪҚеҫҳеҫҠ

иҝҮеҫҖ12дёӘжңҲжҖ»жҲҗдәӨйҮ‘йўқGMV1йҷӨд»Ҙе№ҙеәҰжҙ»и·ғ买家数 пјҢ еҫ—еҲ°жҜҸдҪҚ买家зҡ„е№ҙи®ўеҚ•йҮ‘йўқпјҲжіЁж„ҸдёҚжҳҜзңҹе®һж”Ҝд»ҳпјү гҖӮ жҲӘиҮі2020е№ҙдәҢеӯЈеәҰжң« пјҢ жҙ»и·ғ买家иҝҮеҫҖ12дёӘжңҲдәәеқҮи®ўеҚ•йҮ‘йўқдёә1857е…ғ пјҢ еҗҢжҜ”еўһй•ҝ27% гҖӮ

з”ұдәҺGMV1е·Із»ҸвҖңиў«е№іж»‘вҖқ пјҢ дәәеқҮе№ҙи®ўйҮ‘йўқд№ҹи·ҹзқҖе№іж»‘дәҶ гҖӮ дәәеқҮеӯЈеәҰи®ўеҚ•йҮ‘йўқеўһйҖҹиӮҜе®ҡдјҡжӣҙдҪҺ пјҢ жҲ–и®ёдёҚеҲ°20% гҖӮ йҳҝйҮҢ2020иҙўе№ҙпјҲжҲӘиҮіеҲ°2020е№ҙ3жңҲ31ж—Ҙпјү пјҢ жҙ»и·ғ买家дәәеқҮе№ҙж”Ҝд»ҳйҮ‘йўқиҫҫ9076дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

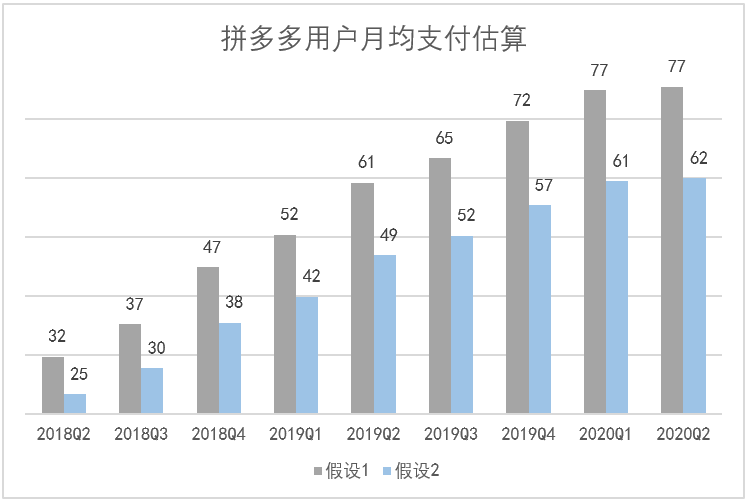

еҹәдәҺз»јдёҠжҺЁз®—зҡ„жӢјеӨҡеӨҡGMVзңҹе®һж•°жҚ®жқҘдј°з®—е№ҙеәҰжҙ»и·ғз”ЁжҲ·жңҲеқҮе®һйҷ…ж”Ҝд»ҳйҮ‘йўқ гҖӮ жҲӘиҮі2020е№ҙдәҢеӯЈеәҰ пјҢ з”ЁжҲ·иҝҮеҺ»дёҖе№ҙжңҲеқҮж”Ҝд»ҳзәҰеңЁ62е…ғ~77е…ғд№Ӣй—ҙ гҖӮ

ж–Үз« еӣҫзүҮ

ж №жҚ®жӢјеӨҡеӨҡзҡ„е®ўеҚ•д»· пјҢ жҜҸжңҲж¶Ҳиҙ№е…ӯгҖҒдёғеҚҒе…ғжҜҸеӯЈеәҰеӨ§зәҰиҙӯзү©3~4ж¬Ў пјҢ йў‘ж¬ЎзӣёеҜ№дҪҺ гҖӮ дәәеқҮдәӨжҳ“йҮ‘йўқе’ҢдәӨжҳ“йў‘ж¬ЎдёҠдёҚеҺ» пјҢ еҸӘиғҪйқ жӢүж–°иҰҒеўһй•ҝ гҖӮ

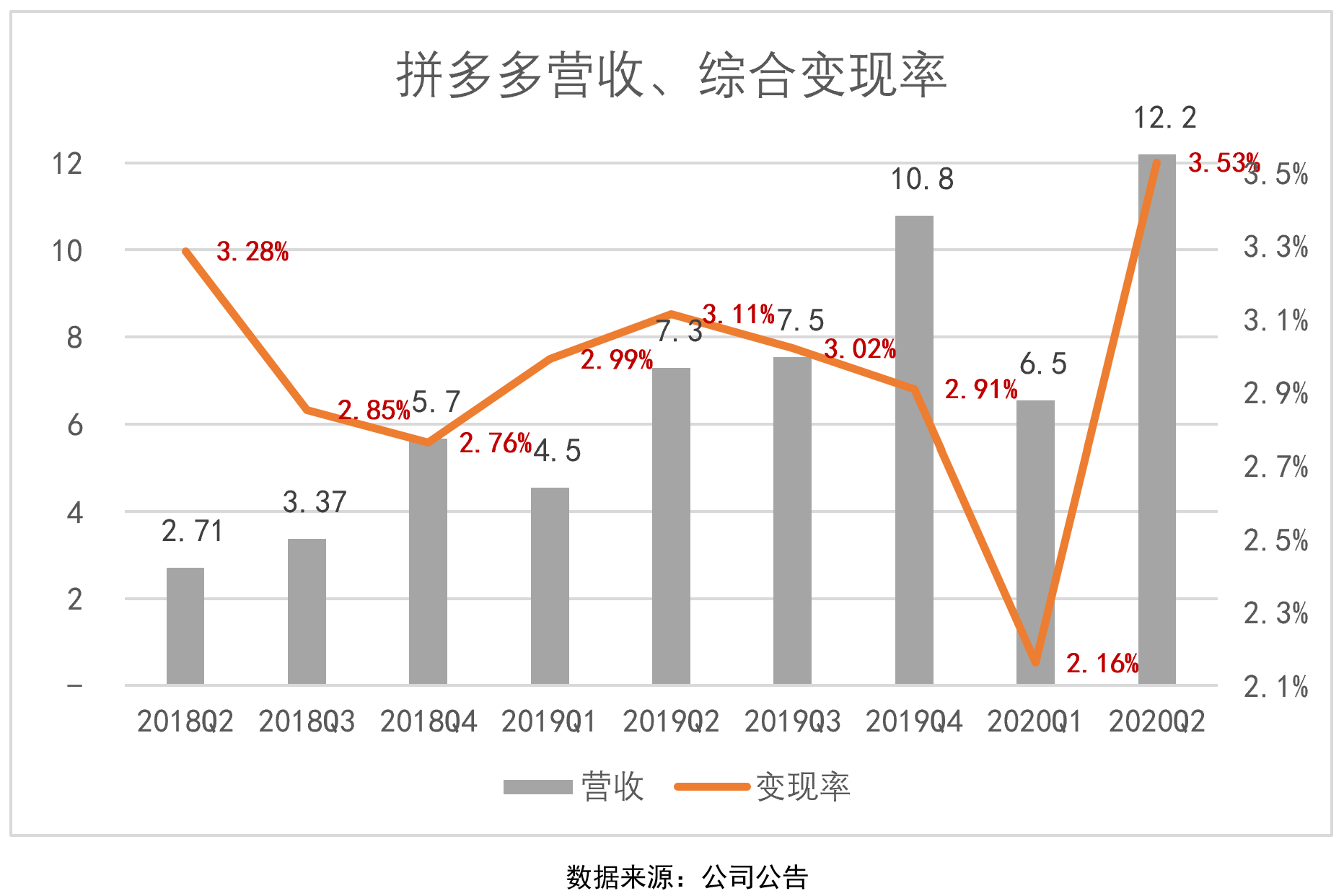

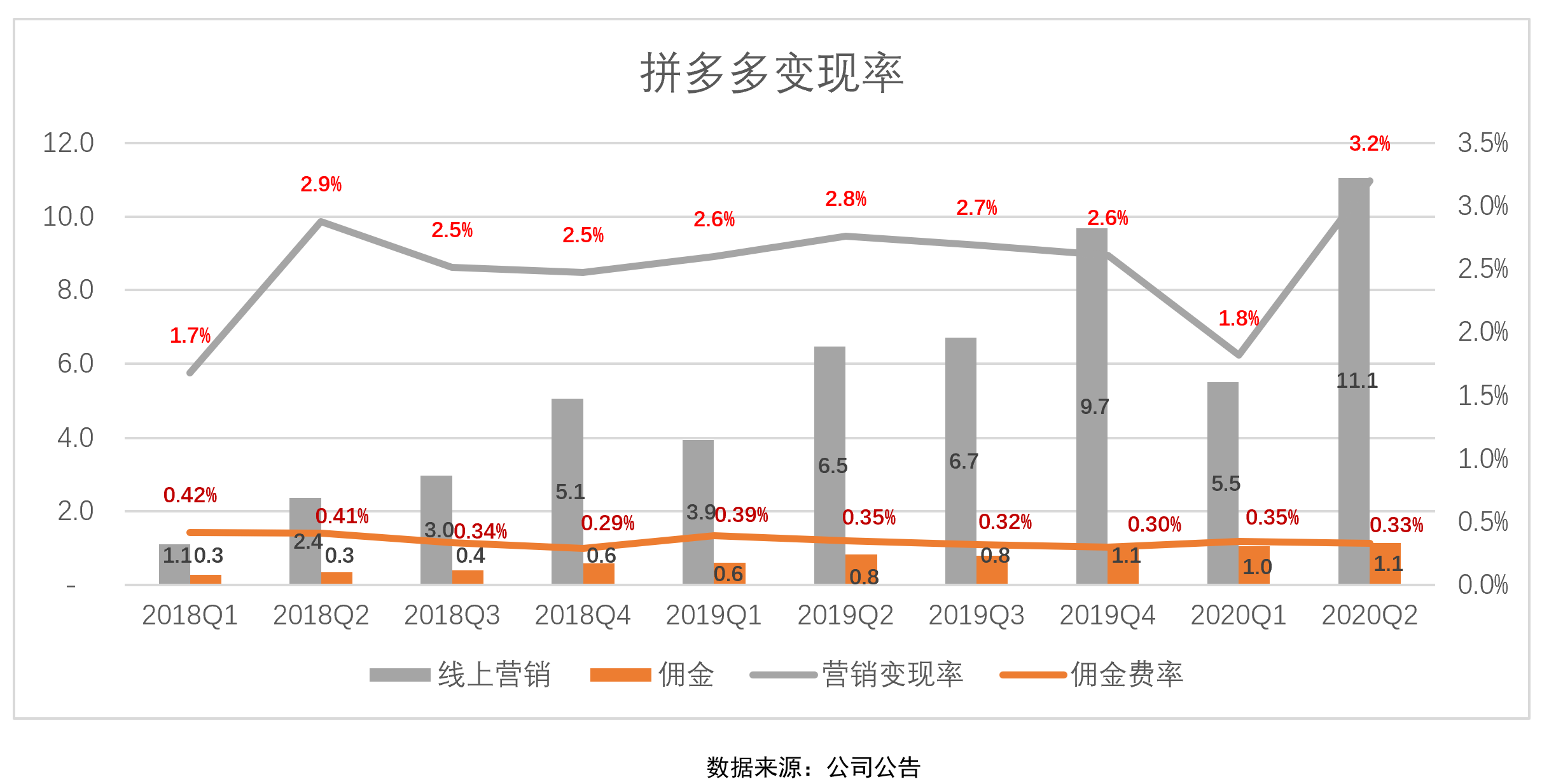

еҸҳзҺ°зҺҮдҪҺдәҺдё»жөҒз”өе•Ҷе№іеҸ°

жӢјеӨҡеӨҡеҸҳзҺ°зҺҮйЈҳеҝҪдёҚе®ҡ пјҢ еӨ§иҮҙеңЁ3%е·ҰеҸі гҖӮ 2020е№ҙдёҖгҖҒдәҢеӯЈеәҰ пјҢ иҗҘ收еҲҶеҲ«дёә65дәҝгҖҒ122дәҝ пјҢ еҸҳзҺ°зҺҮеҲҶеҲ«дёә2.16%гҖҒ3.53% гҖӮ

ж–Үз« еӣҫзүҮ

жӢјеӨҡиҗҘ收被еҲҶдёәвҖңзәҝдёҠиҗҘй”ҖвҖқе’ҢвҖңдҪЈйҮ‘вҖқдёӨдёӘйғЁеҲҶ гҖӮ д»ҺдёӢиЎЁеҸҜд»ҘзңӢеҲ° пјҢ 2020е№ҙдәҢеӯЈеәҰз»јеҗҲеҸҳзҺ°зҺҮ3.53% пјҢ е…¶дёӯзәҝдёҠиҗҘй”ҖеҸҳзҺ°зҺҮ3.2%гҖҒдҪЈйҮ‘иҙ№з”Ё0.33% гҖӮ иҝҳеҸҜд»ҘзңӢеҲ° пјҢ дёҖеӯЈеәҰз»јеҗҲеҸҳзҺ°зҺҮдҪҺ пјҢ еҺҹеӣ жҳҜзәҝдёҠиҗҘй”ҖеҸҳзҺ°зҺҮеҸӘжңү1.8%гҖҒдҪЈйҮ‘иҙ№зҺҮдёҚйҷҚеҸҚеҚҮ гҖӮ

ж–Үз« еӣҫзүҮ

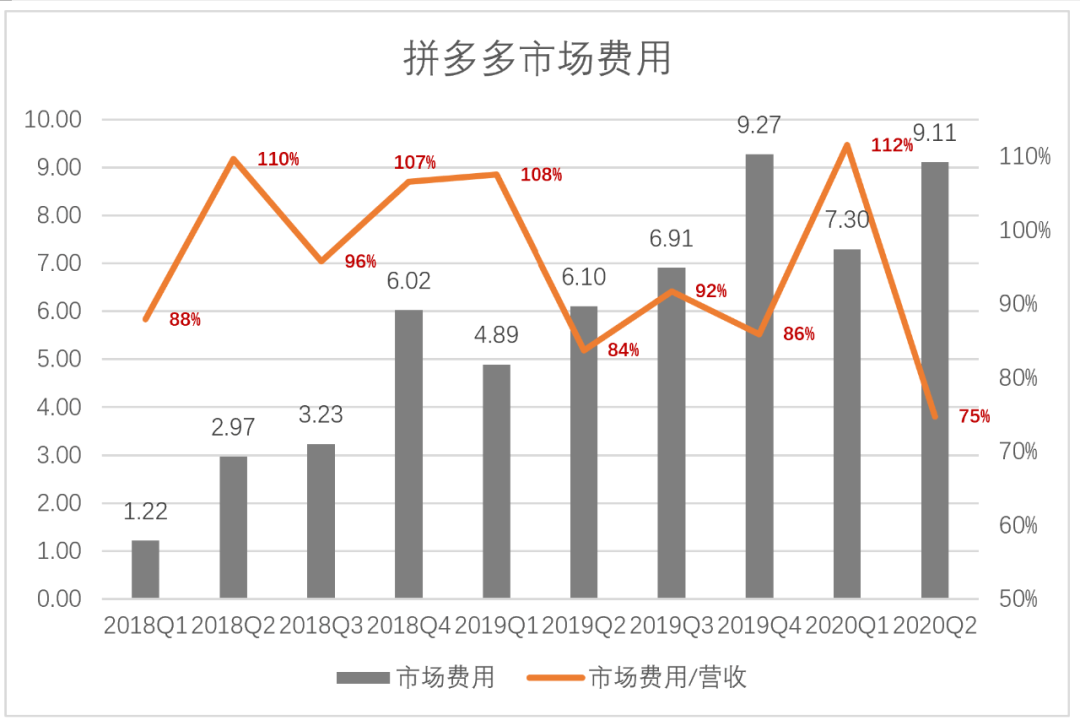

иҗҘй”Җиҙ№з”Ёж”ҜеҮәж•ҲжһңйҖ’еҮҸ

жӢјеӨҡеӨҡиҗҘ收е®Ңе…Ёз”ұеёӮеңәиҙ№з”Ёй©ұеҠЁ пјҢ еёӮеңәиҙ№з”ЁзҺҮеҠЁиҫ„и¶…иҝҮ100% гҖӮ дҫӢеҰӮ2019е№ҙеӣӣеӯЈеәҰ пјҢ 92.7дәҝеёӮеңәиҙ№з”ЁзӣёеҪ“дәҺиҗҘ收зҡ„106% гҖӮ 2020е№ҙдәҢеӯЈеәҰ пјҢ еёӮеңәиҙ№з”Ёдёә91.1дәҝгҖҒиҙ№з”ЁзҺҮйҷҚиҮі75% пјҢ зңӢжқҘжңүжүҖе…ӢеҲ¶ гҖӮ

ж–Үз« еӣҫзүҮ

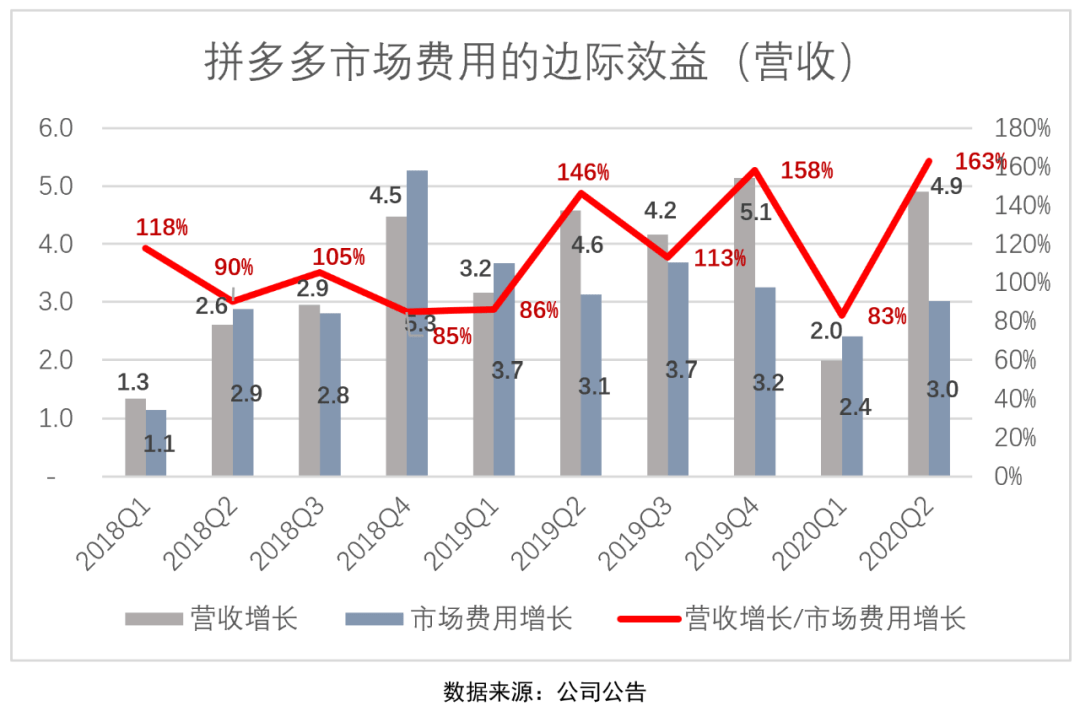

дёӢйқўз ”究жӢјеӨҡеӨҡеёӮеңәиҙ№з”ЁеҜ№иҗҘ收еўһй•ҝзҡ„иҫ№йҷ…ж•ҲзӣҠ гҖӮ

2020е№ҙдәҢеӯЈеәҰ пјҢ жӢјеӨҡеӨҡеёӮеңәиҙ№з”ЁеҗҢжҜ”еўһй•ҝ30дәҝгҖҒиҗҘ收еҗҢжҜ”еўһй•ҝ49дәҝ пјҢ жҜҸеўһеҠ дёҖе…ғй’ұеёӮеңәиҙ№з”ЁеҸҜд»ҘеўһеҠ 1.63е…ғиҗҘ收 гҖӮ иҝҮеҫҖеҚҒдёӘеӯЈеәҰдёӯ пјҢ еҸӘжңүдә”дёӘеӯЈеәҰжҜҸеўһеҠ дёҖе…ғй’ұеёӮеңәиҙ№з”ЁеёҰжқҘзҡ„иҗҘ收еўһй•ҝи¶…иҝҮдёҖе…ғ гҖӮ жӢјеӨҡеӨҡжҳҜеңЁз”ЁеёӮеңәиҙ№з”ЁвҖңд№°иҗҘ收вҖқ пјҢ дҪҶдёҖеҚҠж—¶й—ҙйҮҢ пјҢ дёҖе…ғй’ұеёӮеңәиҙ№з”ЁиҝһдёҖе…ғй’ұж–°еўһиҗҘ收йғҪд№°дёҚеҲ° гҖӮ

ж–Үз« еӣҫзүҮ

жӢјеӨҡеӨҡз”ЁжҲ·дёҚи§ҒиЎҘиҙҙдёҚдёӢеҚ• пјҢ жӢүж–°дёҺвҖңдҝқжҙ»вҖқеҗҢж ·йҮҚиҰҒ пјҢ еҸҜд»ҘеҒҮе®ҡж–°ж—§з”ЁжҲ·еҚ з”Ёзҡ„еёӮеңәиҙ№з”Ёзӣёзӯү гҖӮ

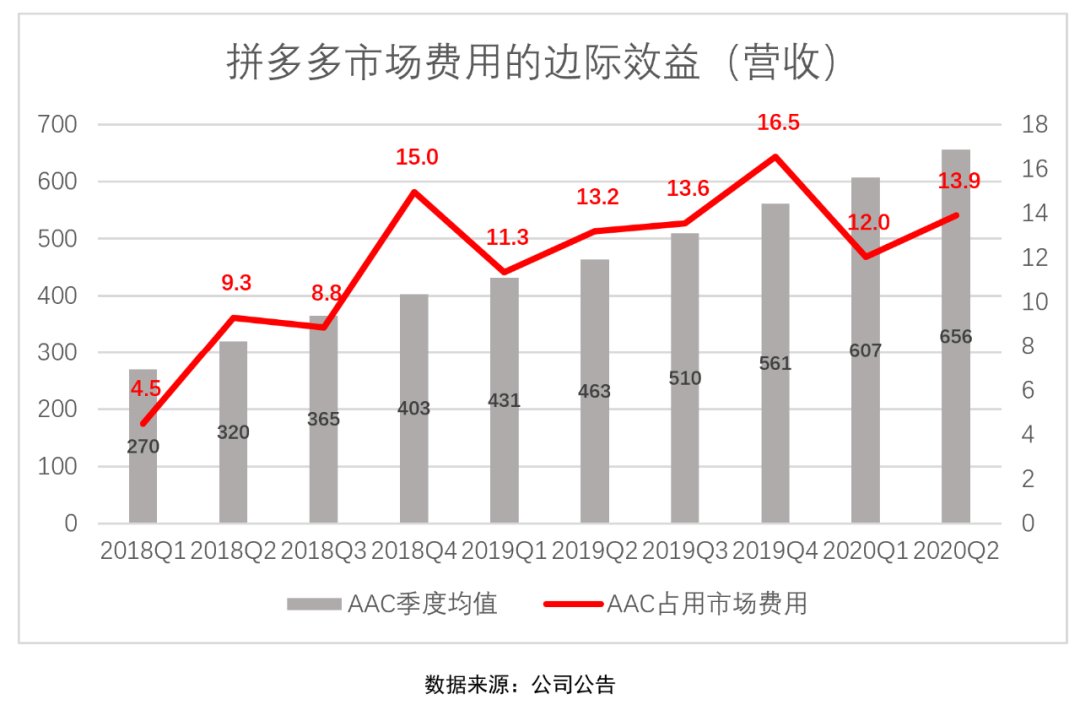

д»ҘеӯЈеәҰйҰ–жң«ACCеқҮеҖјеҒҡеҲҶжҜҚ пјҢ д»ҘиҜҘеӯЈеёӮеңәиҙ№з”ЁдёәеҲҶеӯҗ пјҢ з®—еҮәжҜҸдҪҚжҙ»и·ғз”ЁжҲ·еҚ з”Ёзҡ„еёӮеңәиҙ№з”Ё гҖӮ 2020е№ҙдәҢеӯЈеәҰ пјҢ жҜҸдҪҚжҙ»и·ғз”ЁжҲ·еҚ з”Ё13.9е…ғеёӮеңәиҙ№з”Ё пјҢ жңҲеқҮ4.63е…ғ гҖӮ 2019е№ҙеӣӣеӯЈеәҰ пјҢ иҝҷдёӘж•°еӯ—иҫҫеҲ°5.51е…ғ гҖӮ иҝҮеҫҖеӣӣдёӘеӯЈеәҰ пјҢ жҙ»и·ғз”ЁжҲ·жҜҸжңҲеҚ з”ЁеёӮеңәиҙ№з”Ёзҡ„еқҮеҖјдёә4.67е…ғ пјҢ иҖҢ2019е№ҙ6жңҲжң«дёә4.03е…ғ гҖӮ

ж–Үз« еӣҫзүҮ

жҢүжҜҸдҪҚе№ҙеәҰжҙ»и·ғз”ЁжҲ·жҜҸе№ҙиҙЎзҢ®1857е…ғи®Ўз®— пјҢ еҸҳзҺ°зҺҮдёә3%зҡ„иҜқ пјҢ жӢјеӨҡеӨҡеҸҜд»Ҙд»ҺжҜҸдҪҚз”ЁжҲ·иҺ·еҫ—55.7е…ғиҗҘ收 гҖӮ еҰӮжһңжҜҸдәәжҜҸжңҲиЎҘиҙҙ5е…ғ пјҢ дёҖе№ҙиҰҒ60е…ғ гҖӮ иЎҘиҙҙд»Өз”ЁжҲ·дёҚжҳҜжӢјеӨҡеӨҡзҡ„вҖңиЎЈйЈҹзҲ¶жҜҚвҖқиҖҢжҳҜзҙўе‘Ҫж— еёё гҖӮ

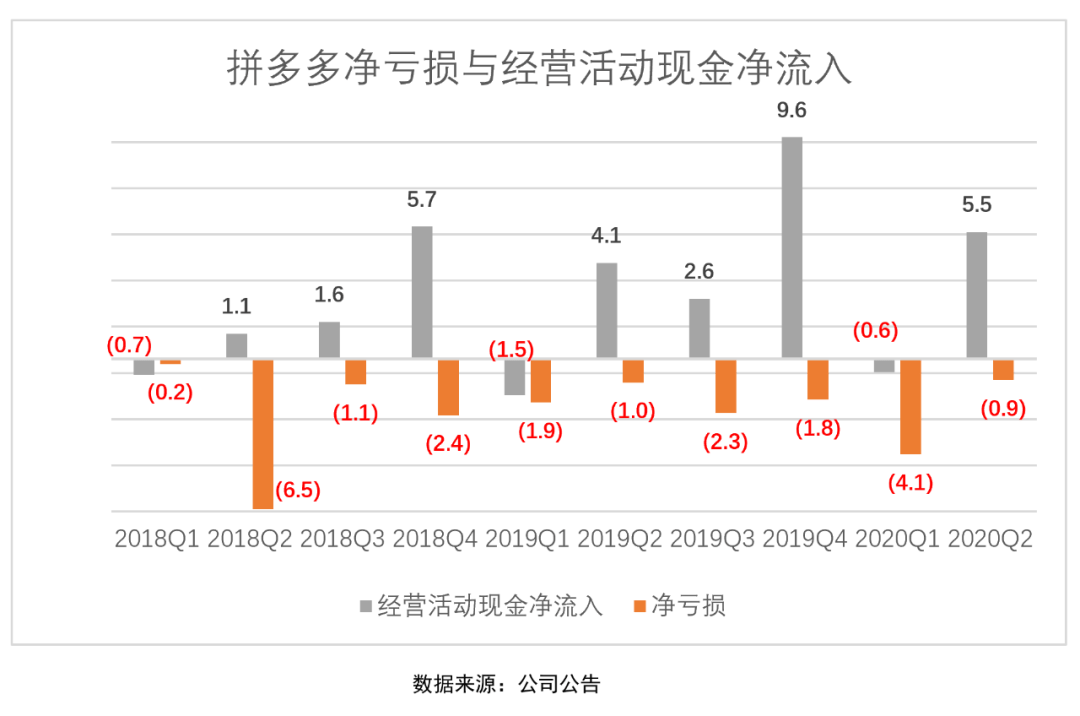

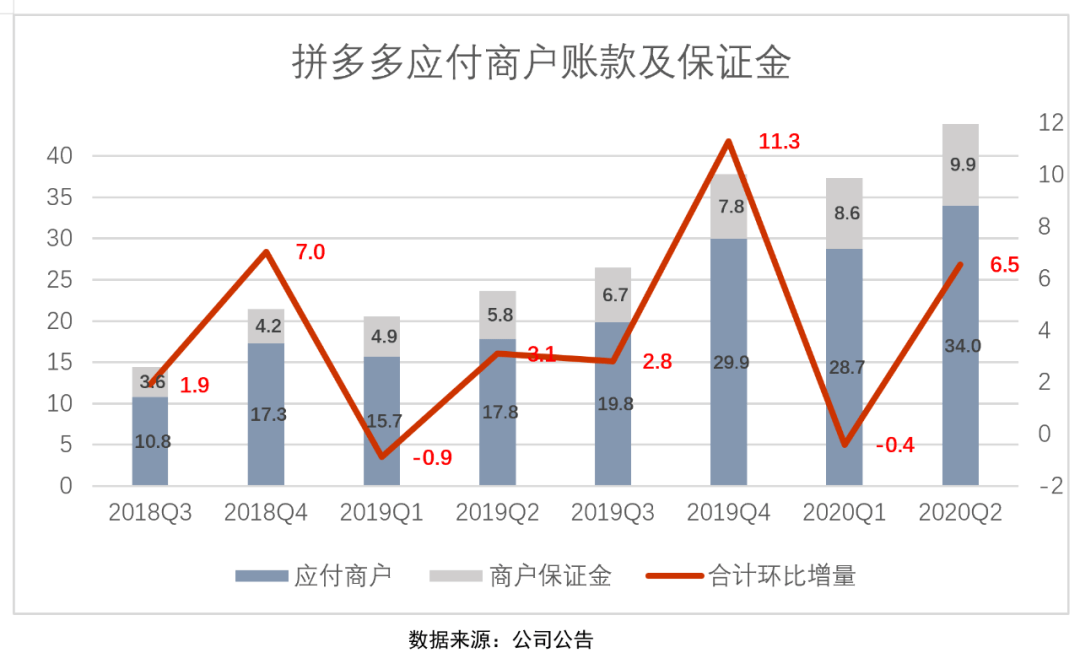

е·ЁдәҸд№ӢдёӢз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒе…Ҙд№Ӣиҝ·

е°Ҫз®ЎзӣҲеҲ©йҒҘйҒҘж— жңҹ пјҢ жӢјеӨҡеӨҡз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еӯЈеәҰеҮҖжөҒйҮҸеҚҙжҳҜжӯЈеӨҡиҙҹе°‘ гҖӮ д»Ҙ2020е№ҙдәҢеӯЈеәҰдёәдҫӢ пјҢ иҜҘеӯЈеҮҖдәҸжҚҹ9дәҝгҖҒз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖе…ҘеҚҙиҫҫ55дәҝд№Ӣе·Ё гҖӮ

ж–Үз« еӣҫзүҮ

жӢјеӨҡеӨҡз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒе…Ҙзҡ„з§ҳиҜҖжҳҜеҚ з”Ёе•Ҷ家иө„йҮ‘ пјҢ еҢ…жӢ¬еә”д»ҳе•Ҷ家гҖҒе•Ҷ家дҝқиҜҒйҮ‘дёӨдёӘеҗҚзӣ® гҖӮ 2020е№ҙдәҢеӯЈеәҰжң« пјҢ еә”д»ҳе•Ҷ家339.8дәҝгҖҒе•Ҷ家дҝқиҜҒйҮ‘99.2дәҝ пјҢ еҗҲи®Ўй«ҳиҫҫ439дәҝ пјҢ иҫғдёҖеӯЈеәҰжң«еҮҖеўһ65.5дәҝпјҒиҝҷе°ұжҳҜдёәд»Җд№ҲдәҸжҚҹ9дәҝ пјҢ з»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒе…ҘиҫҫеҲ°55дәҝзҡ„еҘҘз§ҳ гҖӮ е…¶е®ғеҗ„еӯЈеәҰ пјҢ жғ…еҶөеӨ§еҗҢе°ҸејӮ гҖӮ

ж–Үз« еӣҫзүҮ

жӢјеӨҡеӨҡиһҚиө„гҖҒжҠ•иө„еҠӣеәҰд№ҹзӣёеҪ“еӨ§ пјҢ д»…2020е№ҙдёҠеҚҠе№ҙиһҚиө„жҙ»еҠЁзҺ°йҮ‘еҮҖжөҒе…Ҙе°ұиҫҫ96дәҝ пјҢ иҖҢжҠ•иө„жҙ»еҠЁзҺ°йҮ‘еҮҖжөҒе…Ҙиҫҫ113дәҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҲ·йңҖжұӮдёәеҜј|йҳҝйҮҢе·ҙе·ҙеүҜжҖ»иЈҒпјҡжңҖеӨ§зҡ„з«һдәү并дёҚжқҘиҮӘдәҺжӢјеӨҡеӨҡзӯүз”өе•Ҷе№іеҸ°

- з«ҷиЎ—йқўжқҝ|дёҚдәҢеҗ№йӣӘзҲҶйҖҶиҪ¬зҘһиҜқпјҢиҮӘз§°еӣҪжңҚ第дёҖеҠӣйҮҸеү‘е®—пјҢдјјйӣЁе№ҪзҰ»иҝҷиҮӘеҳІдә®дәҶ

- |еңЁжӢјеӨҡеӨҡвҖңйҮҺиӣ®з”ҹй•ҝвҖқпјҡеұұдёңйқ’еІӣзІҫе“ҒеҘіиЈ…еә—з–«еҗҺйҖҶеҠҝдёҠжү¬ жңҲе…ҘзҷҫдёҮ

- з”өе•ҶеңЁзәҝ|зҪ‘зәҰиҪҰз•Ңзҡ„жӢјеӨҡеӨҡпјҢж—ҘеқҮдёӢиҪҪйҮҸ6дёҮж¬ЎпјҢзҷҫдёҮдәәи–…зҫҠжҜӣеҚҙйҒӯеӨҡең°еҸ«еҒң

- иҝӘдёҪзғӯе·ҙ |иүіеҺӢйҷҲзәўпјҢжү“з ҙйўңдё№жҷЁзҘһиҜқпјҢиҝӘдёҪзғӯе·ҙеҮәжј”е«ҰеЁҘеӣ еӨӘзҫҺж— дәәжҗӯжҲҸ

- жҲҝеӨҡеӨҡ|зү№еҢәеӣӣеҚҒе№ҙ жҲҝеӨҡеӨҡпјҡең°дә§вҖңдә’иҒ”зҪ‘+вҖқйў иҰҶиҖ…

- зү№ж–ҜжӢү|зү№ж–ҜжӢүдёәд»Җд№ҲзңӢдёҚдёҠжӢјеӨҡеӨҡ

- з”өеӯҗе•ҶеҠЎ|з”өе•ҶиҙўжҠҘвҖңдёүеӣҪжқҖвҖқпјҡжӢјеӨҡеӨҡз”ЁжҲ·е№ҙеә•и¶…йҳҝйҮҢпјҹ

- ж–°жөӘ科жҠҖв– з”өе•ҶиҙўжҠҘвҖңдёүеӣҪжқҖвҖқпјҡжӢјеӨҡеӨҡз”ЁжҲ·е№ҙеә•и¶…йҳҝйҮҢпјҹж–°жөӘ科жҠҖ2020-08-28 09:04:020йҳ…

- зү№ж–ҜжӢү|жӢјеӨҡеӨҡе’Ңзү№ж–ҜжӢүпјҢи°ҒеңЁдҝқжҠӨдёӯеӣҪдәәд№°дҫҝе®ңиҙ§зҡ„жқғеҲ©пјҹ