йӣҶдёӯеәҰ|йҮ‘дёүжұҹдёҠдёӢжёёйӣҶдёӯеәҰй«ҳпјҢдә§дёҡй“ҫи®®д»·иғҪеҠӣејұ

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ йӣ·жҳ

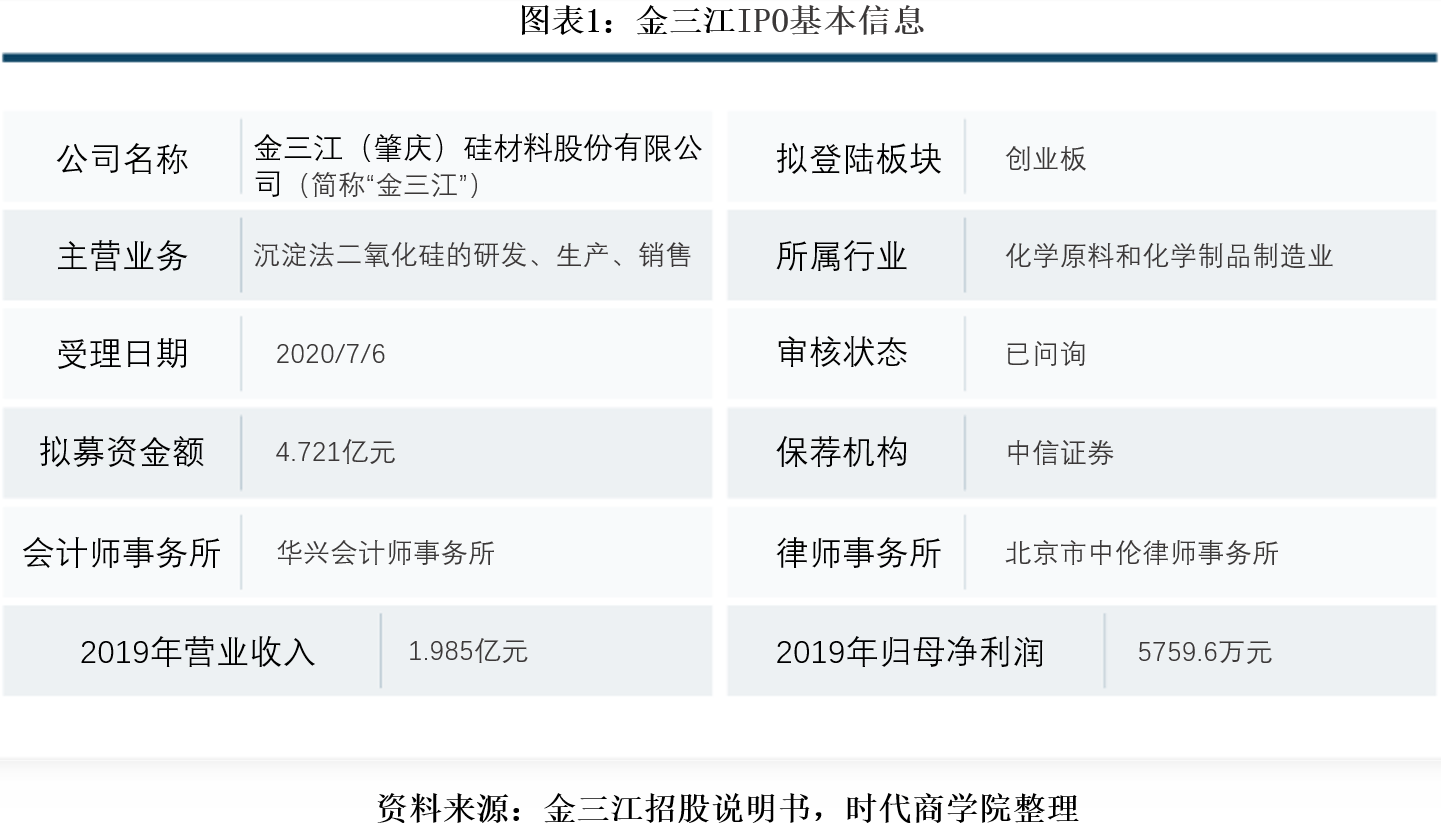

йҮ‘дёүжұҹпјҲиӮҮеәҶпјүзЎ…жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңйҮ‘дёүжұҹвҖқпјүдё»иҗҘжІүж·Җжі•дәҢж°§еҢ–зЎ…зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”® пјҢ зӣ®еүҚдё»иҗҘдёҡеҠЎж”¶е…ҘдёӯеҚ жҜ”жңҖеӨ§зҡ„дә§е“Ғдёәж‘©ж“ҰеһӢдәҢж°§еҢ–зЎ…гҖҒеўһзЁ еһӢдәҢж°§еҢ–зЎ… гҖӮ жҚ®ж·ұдәӨжүҖе®ҳзҪ‘жҠ«йңІ пјҢ 7жңҲ6ж—Ҙ пјҢ йҮ‘дёүжұҹеҲӣдёҡжқҝIPOз”іиҜ·е·ІиҺ·еҸ—зҗҶ гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ иҜҘе…¬еҸёдёӢжёёе®ўжҲ·гҖҒдёҠжёёдҫӣеә”е•ҶйӣҶдёӯеәҰеқҮиҫғй«ҳ пјҢ е…¶дёӯ пјҢ дёӢжёёеёӮеңәдёәеҜЎеӨҙз«һдәүж јеұҖ пјҢ иҜҘе…¬еҸёз»ҸиҗҘ规模е’ҢеёӮеҚ зҺҮеқҮзӣёеҜ№иҫғе°Ҹ пјҢ дә§дёҡй“ҫи®®д»·иғҪеҠӣиҫғејұ пјҢ жҠҘе‘Ҡжңҹдә§е“Ғе”®д»·и¶ӢйҷҚгҖҒжҲҗжң¬и¶Ӣеўһ пјҢ з»јеҗҲжҜӣеҲ©зҺҮиө°дҪҺ гҖӮ жӯӨеӨ– пјҢ дә§дёҡй“ҫи®®д»·иғҪеҠӣејұд№ҹдҪ“зҺ°еңЁе…¶иҫғй«ҳзҡ„еә”收иҙҰж¬ҫе’Ңеӯҳиҙ§дёҠ пјҢ дё”иҝһе№ҙи®ЎжҸҗеқҸиҙҰжҚҹеӨұ гҖӮ

гҖҗйӣҶдёӯеәҰ|йҮ‘дёүжұҹдёҠдёӢжёёйӣҶдёӯеәҰй«ҳпјҢдә§дёҡй“ҫи®®д»·иғҪеҠӣејұгҖ‘7жңҲ10ж—Ҙ пјҢ ж—¶д»Је•ҶеӯҰйҷўе°ұдёҠиҝ°й—®йўҳеҗ‘иҜҘе…¬еҸёеҸ‘еҮҪиҜўй—® пјҢ жҲӘиҮіеҸ‘зЁҝе°ҡжңӘ收еҲ°еӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

йҮ‘дёүжұҹдәҺ2003е№ҙеңЁе№ҝдёңзңҒиӮҮеәҶеёӮжҲҗз«Ӣ пјҢ жҺ§иӮЎиӮЎдёңйЈһйӣӘйӣҶеӣўзӣҙжҺҘжҢҒжңүиҜҘе…¬еҸё58.23%зҡ„иӮЎд»Ҫ пјҢ е®һйҷ…жҺ§еҲ¶дәәиөөеӣҪжі•гҖҒд»»жҢҜйӣӘеӨ«еҰҮзӣҙжҺҘе’Ңй—ҙжҺҘеҗҲи®ЎжҢҒжңүиҜҘе…¬еҸё95.24%зҡ„иӮЎд»Ҫ гҖӮ

иҜҘе…¬еҸёIPOеҹәжң¬дҝЎжҒҜеҰӮеӣҫиЎЁ1жүҖзӨә гҖӮ

ж–Үз« еӣҫзүҮ

йҮ‘дёүжұҹжң¬ж¬ЎжӢҹеӢҹйӣҶиө„йҮ‘4.721дәҝе…ғ пјҢ е…¶дёӯ4.12дәҝе…ғз”ЁдәҺдәҢж°§еҢ–зЎ…з”ҹдә§еҹәең°е»әи®ҫйЎ№зӣ® пјҢ 6026дёҮе…ғз”ЁдәҺз ”еҸ‘дёӯеҝғе»әи®ҫйЎ№зӣ® гҖӮ

дёҖгҖҒ дёҠдёӢжёёйӣҶдёӯеәҰй«ҳ пјҢ дә§дёҡй“ҫи®®д»·иғҪеҠӣејұ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ йҮ‘дёүжұҹ2017вҖ”2019е№ҙеүҚдә”еӨ§е®ўжҲ·зҡ„й”Җе”®йҮ‘йўқеҚ еҪ“жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә69.49%гҖҒ74.63%гҖҒ72.47% пјҢ дёӢжёёе®ўжҲ·йӣҶдёӯеәҰй«ҳ пјҢ дё»иҰҒз”ұдәҺиҜҘе…¬еҸёзҡ„дә§е“ҒйӣҶдёӯз”ЁдәҺзүҷиҶҸиЎҢдёҡ гҖӮ ж №жҚ®дёӯеӣҪеҸЈи…”жё…жҙҒжҠӨзҗҶз”Ёе“Ғе·ҘдёҡеҚҸдјҡж•°жҚ® пјҢ 2018е№ҙзүҷиҶҸиЎҢдёҡй”Җе”®еүҚ10зҡ„е“ҒзүҢеҜ№еә”зҡ„еёӮеҚ зҺҮй«ҳиҫҫ80%д»ҘдёҠ пјҢ зүҷиҶҸз»Ҳз«ҜеёӮеңәзҡ„еҜЎеӨҙеһ„ж–ӯж јеұҖеҶіе®ҡдәҶиҜҘе…¬еҸёдёӢжёёе®ўжҲ·зҡ„й«ҳйӣҶдёӯеәҰ гҖӮ д»ҺиҜҘе…¬еҸёеҺҶе№ҙеүҚдә”еӨ§е®ўжҲ·жҳҺз»ҶзңӢ пјҢ дә‘еҚ—зҷҪиҚҜеңЁ2017е№ҙгҖҒ2018е№ҙеқҮдёә第дёҖеӨ§е®ўжҲ· пјҢ еҲҶеҲ«иҙЎзҢ®дәҶ23.84%гҖҒ21.41%зҡ„иҗҘ收 пјҢ й«ҳйңІжҙҒжҳҜиҜҘе…¬еҸё2018е№ҙзҡ„第дёүеӨ§гҖҒ2019е№ҙзҡ„第дёҖеӨ§е®ўжҲ· пјҢ еҲҶеҲ«иҙЎзҢ®дәҶ17.86%гҖҒ17.93%зҡ„иҗҘ收 гҖӮ

дҪҶеҜ№дәҺйҮ‘дёүжұҹжқҘиҜҙ пјҢ йӣҶдёӯеәҰй«ҳзҡ„дёҚд»…д»…жҳҜдёӢжёёй”Җе”®е•Ҷ пјҢ 2017вҖ”2019е№ҙ пјҢ иҜҘе…¬еҸёеҗ‘еүҚдә”еӨ§дҫӣеә”е•Ҷзҡ„еҗҲи®ЎйҮҮиҙӯйҮ‘йўқеҚ йҮҮиҙӯжҖ»йўқзҡ„жҜ”дҫӢеҲҶеҲ«дёә76.6%гҖҒ66.51%гҖҒ70.26% пјҢ дҫӣеә”е•Ҷзҡ„йӣҶдёӯеәҰд№ҹиҫғй«ҳ гҖӮ

дёҠдёӢжёёй«ҳйӣҶдёӯеәҰ пјҢ еҜ№дәҺеӨ„еңЁдә§дёҡй“ҫдёӯй—ҙзҡ„йҮ‘дёүжұҹжқҘиҜҙ пјҢ и®®д»·иғҪеҠӣеҹәжң¬еҸ–еҶідәҺиҜҘе…¬еҸёеңЁдә§дёҡй“ҫзҡ„еёӮеҚ зҺҮе’Ңж·ұе…ҘиһҚеҗҲзЁӢеәҰ гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017вҖ”2019е№ҙ пјҢ иҜҘе…¬еҸёиҗҘдёҡ收е…ҘеҲҶеҲ«дёә1.11дәҝе…ғгҖҒ1.65дәҝе…ғгҖҒ1.98дәҝе…ғ пјҢ зӣёеҜ№дәҺ2017е№ҙе·ІиҫҫеҲ°259дәҝе…ғ规模зҡ„зүҷиҶҸеёӮеңәиҖҢиЁҖ пјҢ иҜҘе…¬еҸёж•ҙдҪ“зҡ„з»ҸиҗҘдҪ“йҮҸйқһеёёе°Ҹ гҖӮ жӯӨеӨ– пјҢ д»ҺжІүж·Җжі•дәҢж°§еҢ–зЎ…зҡ„еёӮеңә规模зңӢ пјҢ2018е№ҙеӣҪеҶ…53家з”ҹдә§дјҒдёҡе…ұз”ҹдә§154дёҮеҗЁжІүж·Җжі•дәҢж°§еҢ–зЎ… пјҢ зӣёеҜ№иҜҘе…¬еҸё2018е№ҙ1.75дёҮеҗЁзҡ„дә§йҮҸ规模 пјҢ иҜҘе…¬еҸёдә§йҮҸ规模д№ҹжҳҜзӣёеҜ№иҫғе°Ҹзҡ„ гҖӮ

еҪ“然 пјҢ жІүж·Җжі•дәҢж°§еҢ–зЎ…зҡ„дёӢжёёж¶Ҳиҙ№з»“жһ„дёӯ пјҢ д»…жңү2%з”ЁдәҺзүҷиҶҸж‘©ж“ҰеүӮз”ҹдә§ пјҢ йҮ‘дёүжұҹд»Ҙе°Ҹ规模зҡ„дә§йҮҸдё“ж”»е°Ҹ规模用йҮҸзҡ„ж¶Ҳиҙ№жё йҒ“ пјҢ иғҪдёҚиғҪеңЁзүҷиҶҸдә§дёҡй“ҫдёҠзӢ¬еҪ“дёҖйқўпјҹ

е®һйҷ…жғ…еҶөд№ҹ并йқһеҰӮжӯӨ пјҢ е°ұиЎҢдёҡж•ҙдҪ“иҖҢиЁҖ пјҢ жҲ‘еӣҪжІүж·Җжі•дәҢж°§еҢ–зЎ…дә§е“Ғзҡ„жҠҖжңҜж°ҙе№ідёҺеӣҪйҷ…еҗҢиЎҢдёҡе…¬еҸёзӣёжҜ”еӯҳеңЁе·®и·қ пјҢ е…ЁзҗғзҹҘеҗҚи·ЁеӣҪдјҒдёҡеҰӮиөўеҲӣе·ҘдёҡйӣҶеӣўгҖҒзҙўе°”з»ҙйӣҶеӣўй•ҝжңҹеҚ жҚ®й«ҳз«Ҝдә§е“Ғзҡ„з»қеӨ§йғЁеҲҶеёӮеңәд»Ҫйўқ гҖӮ жңӘжқҘйҡҸзқҖиҝҷдәӣзҹҘеҗҚи·ЁеӣҪдјҒдёҡиҝӣдёҖжӯҘеҝ«йҖҹеёғеұҖеӣҪеҶ…еёӮеңә пјҢ дјҡеҠ еү§жҲ‘еӣҪдәҢж°§еҢ–зЎ…иЎҢдёҡзҡ„з«һдәү гҖӮ йҷӨдәҶеӣҪйҷ…з«һдәүеҜ№жүӢ пјҢ йҮ‘дёүжұҹеңЁеӣҪеҶ…зҡ„з«һдәүеҜ№жүӢиҝҳжңүж№–еҚ—жҷЁе…үж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸёгҖҒеёёе·һеёӮеҗҚеёҶзІҫз»ҶеҢ–е·Ҙжңүйҷҗе…¬еҸёзӯүдё“й—Ёз”ҹдә§зүҷиҶҸз”ЁдәҢж°§еҢ–зЎ…зҡ„дјҒдёҡ гҖӮ

ж–Үз« еӣҫзүҮ

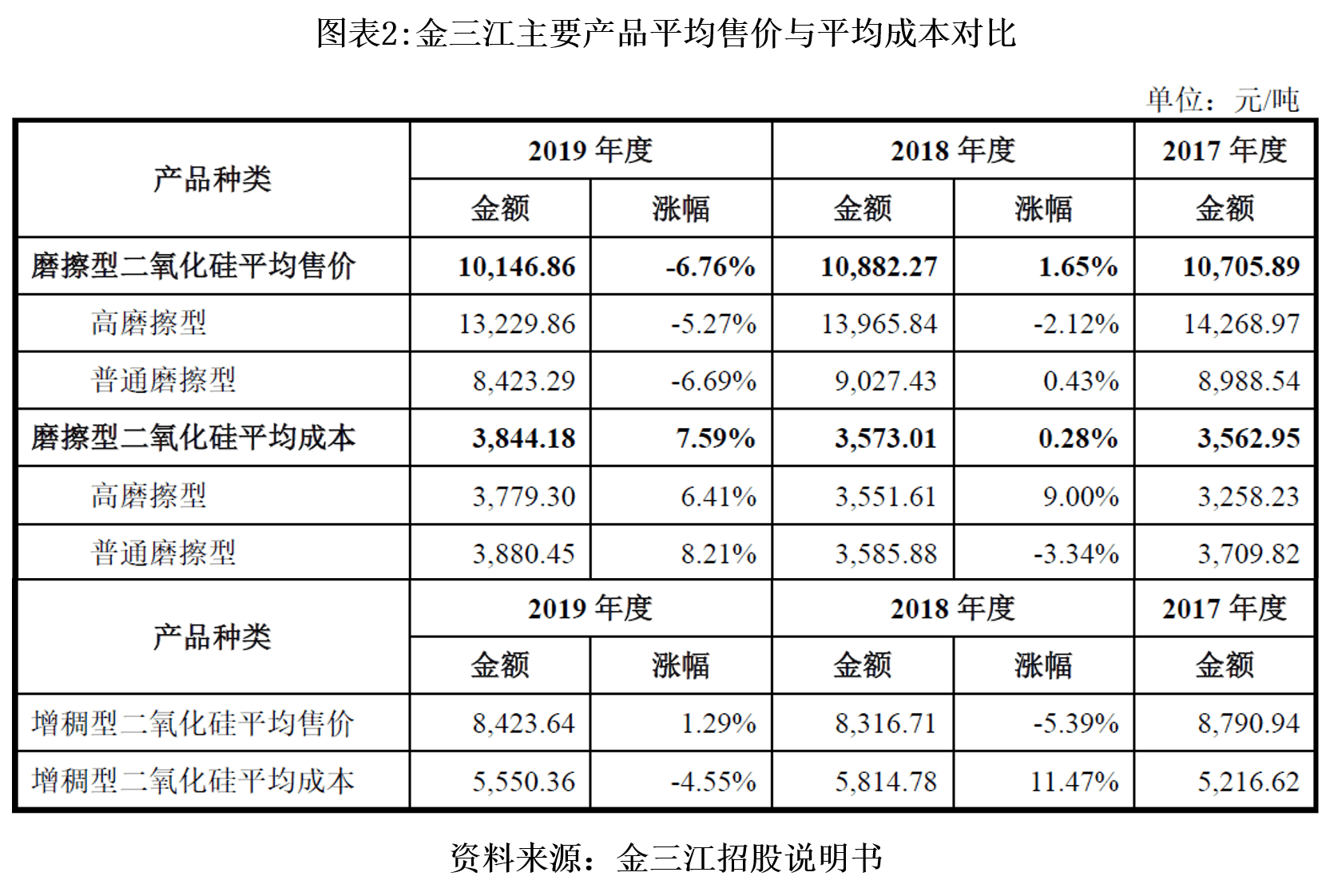

и·ҹиёӘйҮ‘дёүжұҹжҠҘе‘Ҡжңҹд»ҘжқҘзҡ„дә§е“Ғд»·ж јиө°еҠҝгҖҒе№іеқҮз”ҹдә§жҲҗжң¬гҖҒз»јеҗҲжҜӣеҲ©зҺҮзӯүз»ҸиҗҘж•°жҚ® пјҢ еҸ‘зҺ°иҜҘе…¬еҸё2017вҖ”2019е№ҙж•ҙдҪ“дёҠе‘Ҳдә§е“Ғе”®д»·дёӢж»‘ пјҢ з”ҹдә§жҲҗжң¬дёҠеҚҮ пјҢ жҜӣеҲ©зҺҮдёӢж»‘зҡ„и¶ӢеҠҝ гҖӮ 2017вҖ”2018е№ҙж‘©ж“ҰеһӢдәҢж°§еҢ–зЎ…е№іеқҮеҚ•д»·д»Һ10705.89е…ғ/еҗЁдёӢйҷҚиҮі10146.86е…ғ/еҗЁ пјҢ иҖҢеҜ№еә”зҡ„з”ҹдә§жҲҗжң¬д»Һ3562.95е…ғ/еҗЁдёҠеҚҮиҮі3844.18е…ғ/еҗЁ пјҢ жҜӣеҲ©зҺҮдёӢйҷҚ4.61дёӘзҷҫеҲҶзӮ№иҮі62.11% гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӯйЈҹиҙўз»Ҹ|еӨҙйғЁй…’дјҒеҚ 7жҲҗеҲ©ж¶ҰпјҢиЎҢдёҡйӣҶдёӯеәҰж„ҲеҸ‘жҳҫи‘—пјҒпјҢ14家дёҠеёӮй…’дјҒвҖңдёӯиҖғвҖқиҗҘ收и·ҢиҗҪ

- дә§иғҪ|[и·Ҝжј”]жғ дә‘й’ӣдёҡпјҡжңӘжқҘжҲ‘еӣҪй’ӣзҷҪзІүиЎҢдёҡзҡ„дә§дёҡйӣҶдёӯеәҰе°ҶдёҚж–ӯжҸҗй«ҳ

- еӨ®и§ҶзҪ‘|жһ¶дёҠи‘Ўиҗ„гҖҒжһ¶дёӢиҢ¶еҸ¶ е№ҝиҘҝдёүжұҹеҪ’дёңжқ‘иө°дёҠиҮҙеҜҢи·Ҝ

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|жһ¶дёҠи‘Ўиҗ„гҖҒжһ¶дёӢиҢ¶еҸ¶ е№ҝиҘҝдёүжұҹеҪ’дёңжқ‘иө°дёҠиҮҙеҜҢи·Ҝ

- жһ¶дёҠи‘Ўиҗ„гҖҒжһ¶дёӢиҢ¶еҸ¶ е№ҝиҘҝдёүжұҹеҪ’дёңжқ‘иө°дёҠиҮҙеҜҢи·Ҝ

- иҒ”жғі|дёӯеӣҪиӮЎеёӮпјҡзӯ№з ҒйӣҶдёӯеәҰиҫҫеҲ°12%ж„Ҹе‘ізқҖд»Җд№ҲпјҹдёҚжғіз©·дёӢеҺ»еҠЎеҝ…зңӢжҮӮ

- й“ӯиӮЎиҙўз»Ҹ|дёӯеӣҪиӮЎеёӮпјҡзӯ№з ҒйӣҶдёӯеәҰиҫҫеҲ°12%ж„Ҹе‘ізқҖд»Җд№ҲпјҹдёҚжғіз©·дёӢеҺ»еҠЎеҝ…зңӢжҮӮ

- еёӮеңә|з”өеҠЁиҮӘиЎҢиҪҰ7жңҲдә§йҮҸеўһдә”жҲҗ еёӮеңәйӣҶдёӯеәҰжӯЈеңЁжҸҗеҚҮпјҲйҷ„иӮЎпјү

- йӮЈдёҖзј•еҫ®е…ү|е°ұеңЁе®ҒжіўдёүжұҹеҸЈпјҢиҝҳжҳҜдё–з•ҢйҒ—дә§пјҢдёӯеӣҪеӨ§иҝҗжІідёҺжө·дёҠдёқз»ёд№Ӣи·Ҝзҡ„дәӨзӮ№

- иӮЎдёң|38家дёҠеёӮеҲёе•ҶеқҗжӢҘ646дёҮвҖңй“ҒзІүвҖқ и¶…е…«жҲҗиӮЎжқғйӣҶдёӯеәҰжҸҗеҚҮ