зҙ§жҖҘ|зҙ§жҖҘпјҒдәӢе…ідҪ зҡ„жҲҝиҙ·пјҒ( дәҢ )

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

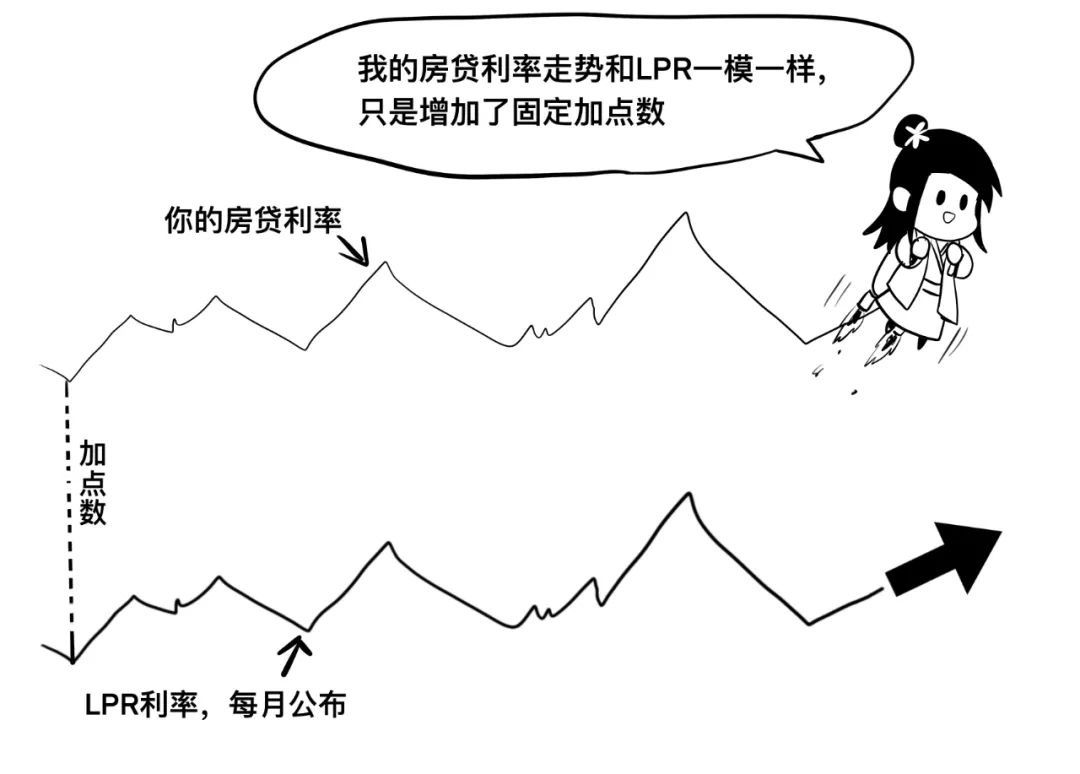

ж–Үз« еӣҫзүҮ

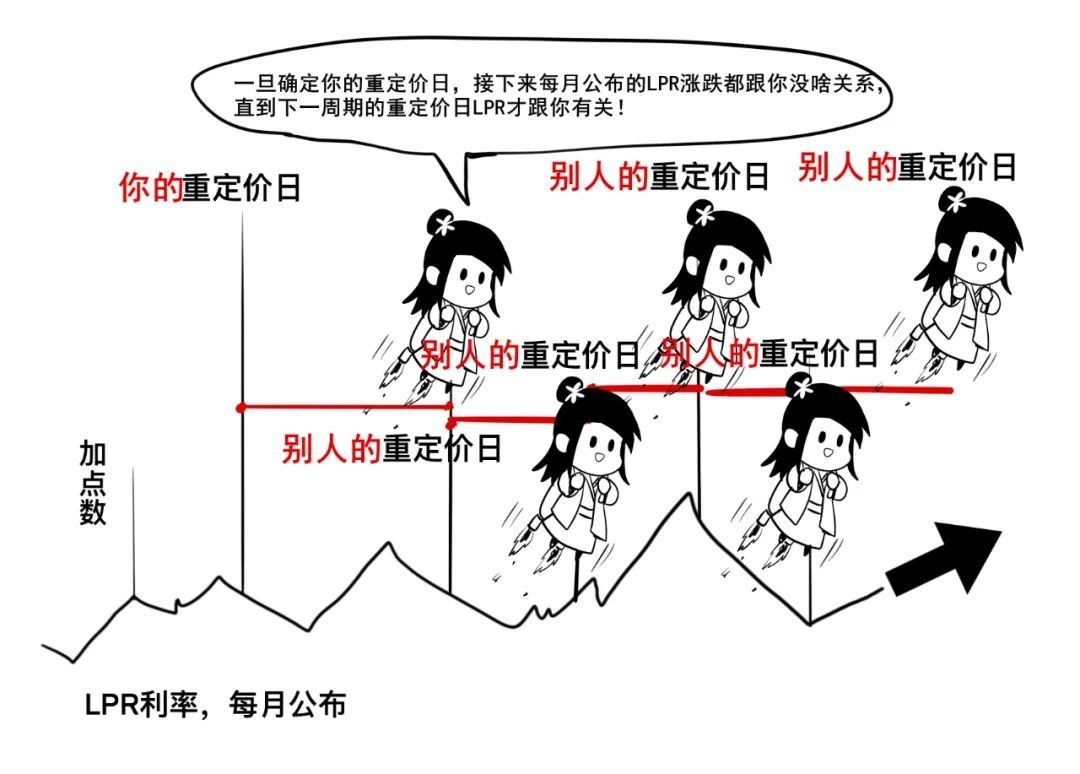

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

еҰӮжһңдҪ жҳҜз»„еҗҲиҙ·ж¬ҫпјҢйӮЈд№Ҳд№ҹеҸӘиҰҒиҪ¬жҚўе•Ҷиҙ·зҡ„йғЁеҲҶпјҢиҖҢе…¬з§ҜйҮ‘зҡ„йғЁеҲҶдёҚз”ЁиҪ¬жҚўгҖӮ

йғҪжҗһжё…жҘҡдәҶеҗ§пјҹ

иҜҰз»Ҷжғ…еҶөеҸҜд»Ҙе’ЁиҜўдҪ зҡ„иҙ·ж¬ҫ银иЎҢ

ж–Үз« еӣҫзүҮ

жҺЁиҚҗйҳ…иҜ»

- зӘҒеҸ‘пјҒиҘҝе®үеёӮзҺ„жӯҰи·ҜдёҖ家еұһйҷўзӘҒеҸ‘зҒ«жғ… ж¶ҲйҳІзҙ§жҖҘж•‘жҸҙ

- зңҒеұһ|иөӢдәҲз§‘з ”дәәе‘ҳиҒҢеҠЎз§‘жҠҖжҲҗжһңжүҖжңүжқғ дәӢе…і8家зңҒеұһй«ҳж ЎгҖҒз§‘з ”йҷўжүҖ

- ж–°ж”ҝеҮәеҸ°пјҒдҪ зҡ„вҖңеҝ«йҖ’вҖқеҸҜиғҪиҰҒеҸҳдәҶпјҢиҝҷдёӘиЎҢдёҡвҖңд№ҳйЈҺиө·йЈһвҖқпјҒ5е№ҙеҶ…жңүжңӣзӘҒз ҙ1000дәҝе…ғзҡ„еӨ§еёӮеңә

- йҷҲеӢҮеҶӣпјҢеҫҲйҡҫиҝҮзӯүжқҘдәҶдҪ зҡ„ж¶ҲжҒҜ......

- дёҚиғҪиҜҙзҡ„з§ҳеҜҶ|дёҖйҰ–з»қзҫҺзҡ„дёүжүӢиҒ”еј№гҖҠи·Ҝе°ҸйӣЁгҖӢпјҢеҮәиҮӘз”өеҪұгҖҠдёҚиғҪиҜҙзҡ„з§ҳеҜҶгҖӢпјҢеҝ«жӢүдёҠдҪ зҡ„еҘҪжңӢеҸӢдёҖиө·жқҘжј”еҘҸеҗ§~

- |иҜёеҹҺеёӮеҰҮе№јдҝқеҒҘйҷўеҸ‘еёғзҙ§жҖҘйҖҡзҹҘпјҒжү©ж•Је‘ЁзҹҘ....

- е‘јеҗҒ|е·Із»ҸжҜ«ж— зј“е’ҢеҸҜиғҪпјҒеӨ§жү№дјҠе°”-76йЈһиөҙиҘҝеҚ—еўһжҸҙпјҢзҫҺзҙ§жҖҘе‘јеҗҒеӣһи°ҲеҲӨжЎҢ

- вҖңй»‘иұ№вҖқеҺ»дё–пјҢвҖңз»ҝе·ЁдәәвҖқеҸ‘жҺЁжӮјеҝөпјҡд»Ҡе№ҙеҸ‘з”ҹзҡ„жӮІеү§еӣ дҪ зҡ„йҖқеҺ»иҖҢжӣҙеҠ ж·ұеҲ»

- ж•‘еҠ©|еӯ•еҰҮж•ЈжӯҘзӘҒж„ҹдёҚйҖӮ еҚұйҡҫдёӯж°‘иӯҰдјёеҮәжҸҙеҠ©д№ӢжүӢзҙ§жҖҘйҖҒеҢ»

- жј«еЁҒеҪұдёҡе·ҘдҪңе®Өеӣһеә”вҖңй»‘иұ№вҖқжҹҘеҫ·з»ҙе…ӢВ·еҚҡж–ҜжӣјиҝҮдё–пјҡдҪ зҡ„йҒ—дә§е°Ҷж°ёеһӮдёҚжңҪ