ж•°еӯ—иҙ§еёҒиҜ•зӮ№зңҹзҡ„жқҘдәҶпјҒж”Ҝд»ҳе®қгҖҒеҫ®дҝЎиҰҒж…ҢдәҶпјҹ

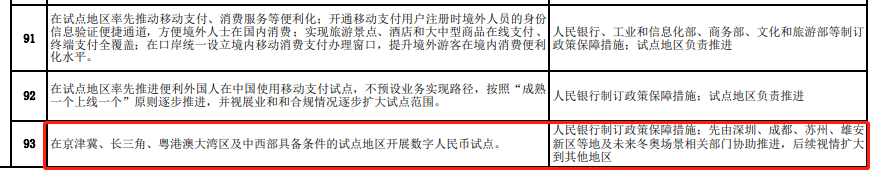

дәәж°‘еёҒеҸІиҜ—зә§еҸҳйқ©пјҡж•°еӯ—иҙ§еёҒиҜ•зӮ№зңҹзҡ„жқҘдәҶпјҒж”Ҝд»ҳе®қгҖҒеҫ®дҝЎиҰҒж…ҢдәҶпјҹиҜҒеҲёж—¶жҠҘж——дёӢдёӯеӣҪеҹәйҮ‘жҠҘ йҮҮи®ҝдәәе‘ҳ еҗҙзҫҪж•°еӯ—иҙ§еёҒзңҹзҡ„иҰҒиҗҪең°дәҶпјҒд»ҠеӨ© пјҢ е•ҶеҠЎйғЁеҸ‘ж–Үз§°е°ҶејҖеұ•ж•°еӯ—дәәж°‘еёҒиҜ•зӮ№ пјҢ вҖңеңЁдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзІӨжёҜжҫіеӨ§ж№ҫеҢәеҸҠдёӯиҘҝйғЁе…·еӨҮжқЎд»¶зҡ„иҜ•зӮ№ең°еҢәејҖеұ•ж•°еӯ—дәәж°‘еёҒиҜ•зӮ№ гҖӮ вҖқеҲҶжһҗжҢҮеҮә пјҢ иҝҷе°ҶйҮҚжһ„ж”Ҝд»ҳз”ҹжҖҒ пјҢ еј•зҲҶдёҮдәҝ规模зҡ„еёӮеңә гҖӮж¶ҲжҒҜеҮәжқҘеҗҺ пјҢ ж•°еӯ—иҙ§еёҒжҢҮж•°еӨ§ж¶Ёиҝ‘3% гҖӮ28дёӘзңҒеёӮе°ҶејҖеұ•ж•°еӯ—дәәж°‘еёҒиҜ•зӮ№8жңҲ14ж—Ҙж—© пјҢ е•ҶеҠЎйғЁеҚ°еҸ‘гҖҠе…Ёйқўж·ұеҢ–жңҚеҠЎиҙёжҳ“еҲӣж–°еҸ‘еұ•иҜ•зӮ№жҖ»дҪ“ж–№жЎҲгҖӢзҡ„йҖҡзҹҘ гҖӮ

еңЁвҖңе…Ёйқўж·ұеҢ–жңҚеҠЎиҙёжҳ“еҲӣж–°еҸ‘еұ•иҜ•зӮ№д»»еҠЎгҖҒе…·дҪ“дёҫжҺӘеҸҠиҙЈд»»еҲҶе·ҘвҖқйғЁеҲҶжҸҗеҮәпјҡеңЁдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзІӨжёҜжҫіеӨ§ж№ҫеҢәеҸҠдёӯиҘҝйғЁе…·еӨҮжқЎд»¶зҡ„иҜ•зӮ№ең°еҢәејҖеұ•ж•°еӯ—дәәж°‘еёҒиҜ•зӮ№ гҖӮ дәә民银иЎҢеҲ¶е®ҡж”ҝзӯ–дҝқйҡңжҺӘж–Ҫпјӣе…Ҳз”ұж·ұеңігҖҒжҲҗйғҪгҖҒиӢҸе·һгҖҒйӣ„е®үж–°еҢәзӯүең°еҸҠжңӘжқҘеҶ¬еҘҘеңәжҷҜзӣёе…ійғЁй—ЁеҚҸеҠ©жҺЁиҝӣ пјҢ еҗҺз»ӯи§Ҷжғ…жү©еӨ§еҲ°е…¶д»–ең°еҢә гҖӮ

е…Ёйқўж·ұеҢ–иҜ•зӮ№ең°еҢәдёәеҢ—дә¬гҖҒеӨ©жҙҘгҖҒдёҠжө·гҖҒйҮҚеәҶпјҲж¶ӘйҷөеҢәзӯү21дёӘеёӮиҫ–еҢәпјүгҖҒжө·еҚ—гҖҒеӨ§иҝһгҖҒеҺҰй—ЁгҖҒйқ’еІӣгҖҒж·ұеңігҖҒзҹіе®¶еә„гҖҒй•ҝжҳҘгҖҒе“Ҳе°”ж»ЁгҖҒеҚ—дә¬гҖҒжқӯе·һгҖҒеҗҲиӮҘгҖҒжөҺеҚ—гҖҒжӯҰжұүгҖҒе№ҝе·һгҖҒжҲҗйғҪгҖҒиҙөйҳігҖҒжҳҶжҳҺгҖҒиҘҝе®үгҖҒд№ҢйІҒжңЁйҪҗгҖҒиӢҸе·һгҖҒеЁҒжө·е’ҢжІіеҢ—йӣ„е®үж–°еҢәгҖҒиҙөе·һиҙөе®үж–°еҢәгҖҒйҷ•иҘҝиҘҝе’ёж–°еҢәзӯү28дёӘзңҒеёӮпјҲеҢәеҹҹпјү гҖӮж•°еӯ—иҙ§еёҒжҰӮеҝөиӮЎйӣҶдҪ“жҡҙж¶ЁйҖҡзҹҘеҸ‘еёғеҗҺ пјҢ ж•°еӯ—иҙ§еёҒжҰӮеҝөиӮЎзӣҙзәҝжӢүеҚҮ гҖӮ жҲӘиҮіж”¶зӣҳ пјҢ жҢҮж•°ж¶Ё2.81% гҖӮ

йЈһеӨ©иҜҡдҝЎгҖҒж•°еӯ—и®ӨиҜҒж¶Ёи¶…6% пјҢй«ҳдјҹиҫҫгҖҒ科и“қиҪҜ件гҖҒеҘҘ马з”өеҷЁ зӯүж•°еӯ—иҙ§еёҒжҰӮеҝөиӮЎеқҮж¶ЁйҖҫ4% гҖӮ

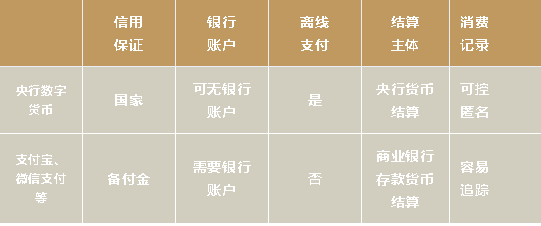

д»Җд№ҲжҳҜж•°еӯ—иҙ§еёҒпјҹеӨ®иЎҢж•°еӯ—иҙ§еёҒиҗҪең°ж— з–‘дёҖдёӘеӨ§ж¶ҲжҒҜ гҖӮ дҪҶжҳҜ пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒ究з«ҹжҳҜд»Җд№ҲпјҹжӯӨеүҚ пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒз ”з©¶жүҖжүҖй•ҝз©Ҷй•ҝжҳҘеҜ№е…¶иҝӣиЎҢдәҶжё…жҷ°е®ҡд№ү пјҢ еҚі"е…¶еҠҹиғҪеұһжҖ§дёҺзәёй’һе®Ңе…ЁдёҖж · пјҢ еҸӘдёҚиҝҮжҳҜж•°еӯ—еҢ–еҪўжҖҒ" пјҢ "жҳҜе…·жңүд»·еҖјзү№еҫҒзҡ„ж•°еӯ—ж”Ҝд»ҳе·Ҙе…·" гҖӮеҚі еӨ®иЎҢж•°еӯ—иҙ§еёҒзҡ„йҮ‘иһҚжң¬иҙЁпјҡдәәж°‘еёҒзҺ°й’һдёҖиҮҙ гҖӮеӨ®иЎҢж•°еӯ—иҙ§еёҒе°ұжҳҜжҢҮдёӯеӨ®еҸ‘иЎҢзҡ„ж•°еӯ—иҙ§еёҒ пјҢ еұһдәҺеӨ®иЎҢиҙҹеҖә пјҢ е…·жңүеӣҪ家дҝЎз”Ё пјҢ дёҺжі•е®ҡиҙ§еёҒзӯүеҖј гҖӮдёӯеӣҪеӨ®иЎҢж•°еӯ—иҙ§еёҒиҝҳи·ҹеҲ«зҡ„еӨ®иЎҢж•°еӯ—иҙ§еёҒдёҚеӨӘдёҖж · пјҢ е®ғзҡ„иӢұж–Үз®Җз§°еҸ«еҒҡ"DC/EP" гҖӮDC=digital currencyе°ұжҳҜж•°еӯ—иҙ§еёҒEP=electronic paymentеҲҷжҳҜз”өеӯҗж”Ҝд»ҳе®ҡдҪҚдёҠ пјҢ DC/EPжҳҜM0жӣҝд»ЈпјҲзәёй’һе’ҢзЎ¬еёҒпјү пјҢ иҖҢдёҚжҳҜM1пјҲM0+жҙ»жңҹеӯҳж¬ҫпјүгҖҒM2пјҲM1+е®ҡжңҹеӯҳж¬ҫпјү гҖӮжӯӨеӨ– пјҢ дёӯжі°йҮ‘иһҚеҲҶжһҗ пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒиҝҗиҗҘдҪ“зі»дёҺдәәж°‘еёҒдёҖиҮҙпјҡеҸҢеұӮиҝҗиҗҘдҪ“зі» гҖӮ дәә民银иЎҢе…ҲжҠҠж•°еӯ—иҙ§еёҒе…‘жҚўз»ҷ银иЎҢжҲ–иҖ…жҳҜе…¶д»–иҝҗиҗҘжңәжһ„ пјҢ еҶҚз”ұиҝҷдәӣжңәжһ„е…‘жҚўз»ҷе…¬дј— гҖӮеӨ®иЎҢж•°еӯ—иҙ§еёҒеқҡжҢҒдёӯеҝғеҢ–зҡ„з®ЎзҗҶжЁЎејҸ гҖӮ жҠҖжңҜжЁЎејҸзҡ„еҺ»дёӯеҝғеҢ–дёҚзӯүдәҺз®ЎзҗҶжЁЎејҸзҡ„дёӯеҝғеҢ–дҝқиҜҒеӨ®иЎҢеңЁиҙ§еёҒжҠ•ж”ҫиҝҮзЁӢдёӯзҡ„дёӯеҝғең°дҪҚ пјҢ з»ҙжҠӨеёҒеҖјзҡ„зЁіе®ҡ пјҢ дҝқиҜҒеӨ®иЎҢзҡ„иҙ§еёҒи°ғжҺ§иҒҢиғҪ гҖӮеӣҪ家йҮ‘иһҚдёҺеҸ‘еұ•е®һйӘҢе®Өзү№иҒҳз ”з©¶е‘ҳи‘ЈеёҢж·ји§ЈйҮҠиҜҙ пјҢ жҠҠеӨ®иЎҢеҸ‘иЎҢзҡ„ж•°еӯ—иҙ§еёҒзңӢдҪңж•°еӯ—еҢ–зҡ„дәәж°‘еёҒзҺ°йҮ‘е°ұеҫҲеҘҪзҗҶи§Јж•°еӯ—иҙ§еёҒзҡ„жҰӮеҝөдәҶ гҖӮ еҸҜд»ҘдёҚејҖз«Ӣ银иЎҢиҙҰжҲ·жҲ–иҖ…ж”Ҝд»ҳиҙҰжҲ· пјҢ еҸӘиҰҒдҪ иЈ…жңүж•°еӯ—иҙ§еёҒй’ұеҢ… пјҢ дҪ е°ұеҸҜд»ҘдҪҝз”ЁеӨ®иЎҢж•°еӯ—иҙ§еёҒ гҖӮе’Ңж”Ҝд»ҳе®қгҖҒеҫ®дҝЎж”Ҝд»ҳжңүд»Җд№ҲеҢәеҲ«пјҹжңүдәәеҸҜиғҪдјҡиҜҙеӨ®иЎҢж•°еӯ—иҙ§еёҒеҗ¬иө·жқҘе’Ңж”Ҝд»ҳе®қгҖҒеҫ®дҝЎж”Ҝд»ҳеҘҪеғҸе·®дёҚеӨҡпјҹйӮЈд№Ҳ пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒе’Ңж”Ҝд»ҳе®қгҖҒеҫ®дҝЎж”Ҝд»ҳжңүд»Җд№ҲдёҚеҗҢе‘ўпјҹ第дёҖпјҡеӨ®иЎҢж•°еӯ—иҙ§еёҒеұһдәҺжөҒйҖҡдёӯзҺ°йҮ‘ пјҢ иҖҢйқһ银иЎҢеӯҳж¬ҫиҖҢж”Ҝд»ҳе®қгҖҒеҫ®дҝЎж”Ҝд»ҳзӯү第дёүж–№дә’иҒ”зҪ‘ж”Ҝд»ҳ пјҢ иө°зҡ„жҳҜе•Ҷдёҡ银иЎҢеӯҳж¬ҫиҙ§еёҒз»“з®— пјҢ еұһдәҺM1е’ҢM2зә§еҲ«зҡ„ж•°еӯ—еҢ– пјҢ дёҚе…·жңүM0зә§еҲ«жі•еҫӢж•ҲеҠӣ пјҢ жӣҙдёҚеҸҜиғҪеҸ–д»ЈM0 гҖӮM0пјҡдёҖиҲ¬жҢҮзҡ„жҳҜжөҒйҖҡдёӯзҡ„зҺ°йҮ‘M1 пјҡдёҖиҲ¬еҢ…жӢ¬ M0 + еҗ„еҚ•дҪҚзҡ„жҙ»жңҹеӯҳж¬ҫ пјҢM2пјҡеҢ…жӢ¬ M1 + еұ…ж°‘еӮЁи“„еӯҳж¬ҫ + еҚ•дҪҚе®ҡжңҹеӯҳж¬ҫ + еҚ•дҪҚе…¶д»–еӯҳж¬ҫ + иҜҒеҲёе…¬еҸёе®ўжҲ·дҝқиҜҒйҮ‘ гҖӮ第дәҢ пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒж”Ҝд»ҳеҸӘйңҖиҰҒз”ө пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒзҡ„дјҳеҠҝжҳҜеҸҜе®һзҺ°еҸҢзҰ»зәҝж”Ҝд»ҳ гҖӮ дёҺз»Ҳз«Ҝи®ҫеӨҮз»‘е®ҡ пјҢ иғҪе®ҢжҲҗеҸ–зҺ°гҖҒж”Ҝд»ҳе’ҢеӯҳеӮЁж•°еӯ—иҙ§еёҒзӯүеҹәжң¬ж“ҚдҪң гҖӮиҖҢж”Ҝд»ҳе®қгҖҒеҫ®дҝЎз¬¬дёүж–№ж”Ҝд»ҳйңҖиҰҒз”өе’ҢзҪ‘з»ң гҖӮ第дёү пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒе…·жңүжі•еҒҝжҖ§гҖҒеҢҝеҗҚжҖ§пјӣ第дёүж–№ж”Ҝд»ҳзҡҶдёҚе…·еӨҮ гҖӮ第еӣӣ,еӨ®иЎҢж•°еӯ—иҙ§еёҒе…·жңүж— йҷҗжі•еҒҝжҖ§ пјҢ д»»дҪ•жңәжһ„е’ҢдёӘдәәдёҚеҫ—жӢ’收 гҖӮжңҖеҗҺ пјҢ жңү关专家жҢҮеҮә пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒжҳҜжі•е®ҡиҙ§еёҒ пјҢ иҖҢеҫ®дҝЎж”Ҝд»ҳе’Ңж”Ҝд»ҳе®қеҸӘжҳҜдёҖз§Қж”Ҝд»ҳж–№ејҸ пјҢ ж•°еӯ—иҙ§еёҒзҡ„ж•ҲеҠӣе®Ңе…ЁдёҚжҳҜеҫ®дҝЎж”Ҝд»ҳе’Ңж”Ҝд»ҳе®қиғҪеӨҹзӣёжҸҗ并и®әзҡ„ гҖӮ д»Һз”ЁжҲ·и§Ҷи§’зңӢ пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒдҪҝз”ЁиҢғеӣҙжӣҙе№ҝ пјҢ е…·жңүж— йҷҗжі•еҒҝжҖ§ пјҢ е…·жңүејәеҲ¶жҖ§ пјҢ иҖҢе…¶д»–ж”Ҝд»ҳжүӢж®ө并没жңүиҝҷдёӘеҠҹиғҪ гҖӮдёҠжө·дәӨйҖҡеӨ§еӯҰдёҠжө·й«ҳзә§йҮ‘иһҚеӯҰйҷўдјҡи®ЎеӯҰж•ҷжҺҲгҖҒдёӯеӣҪйҮ‘иһҚз ”з©¶йҷўеүҜйҷўй•ҝгҖҒдёҠжө·й«ҳйҮ‘йҮ‘иһҚз ”з©¶йҷўиҒ”еёӯйҷўй•ҝжқҺеі°дёҺдёҠжө·дәӨйҖҡеӨ§еӯҰдёӯеӣҪйҮ‘иһҚз ”з©¶йҷўз ”究е‘ҳиғЎжө©еҸ—еҲҶжһҗ пјҢ DCEPиҝҳе…·жңүд»ҘдёӢзү№зӮ№пјҡ

ж•°еӯ—иҙ§еёҒдјҡе®Ңе…ЁеҸ–д»ЈзәёеёҒеҗ—пјҹдёәдҪ•жҲ‘еӣҪиҰҒжҺЁиЎҢж•°еӯ—иҙ§еёҒпјҹеӨ®иЎҢиЎҢй•ҝ жҳ“зәІ д»Ӣз»Қ пјҢ еҪ“еүҚ пјҢ ж•°еӯ—з»ҸжөҺжҳҜе…Ёзҗғз»ҸжөҺеўһй•ҝж—ҘзӣҠйҮҚиҰҒзҡ„й©ұеҠЁеҠӣ гҖӮ жі•е®ҡж•°еӯ—иҙ§еёҒзҡ„з ”еҸ‘е’Ңеә”з”Ё пјҢ жңүеҲ©дәҺй«ҳж•Ҳең°ж»Ўи¶іе…¬дј—еңЁж•°еӯ—з»ҸжөҺжқЎд»¶дёӢеҜ№жі•е®ҡиҙ§еёҒзҡ„йңҖжұӮ пјҢ жҸҗй«ҳйӣ¶е”®ж”Ҝд»ҳзҡ„дҫҝжҚ·жҖ§гҖҒе®үе…ЁжҖ§е’ҢйҳІдјӘж°ҙе№і пјҢ еҠ©жҺЁжҲ‘еӣҪж•°еӯ—з»ҸжөҺеҠ еҝ«еҸ‘еұ• гҖӮйӮЈд№Ҳ пјҢ ж•°еӯ—иҙ§еёҒдјҡе®Ңе…ЁеҸ–д»ЈзәёеёҒеҗ—пјҹз©Ҷй•ҝжҳҘд»Ӣз»Қ пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒDC/EPжҳҜиҰҒд»ҺM0е…ҘжүӢ пјҢ д№ҹе°ұжҳҜиҜҙ пјҢ иҰҒд»Һж•°еӯ—еҢ–иҙ§еёҒжӣҝд»ЈжөҒйҖҡдёӯзҡ„зәёй’һе’ҢзЎ¬еёҒе…ҘжүӢ пјҢ 并йқһиҰҒеҸ–д»ЈжүҖжңүзҡ„дәәж°‘еёҒ гҖӮ еңЁе•Ҷдёҡ银иЎҢиҙҰжҲ·йҮҢзҡ„дҪҷйўқ пјҢ е®һйҷ…дёҠе·Із»ҸжҳҜд»Ҙж•°еӯ—еҢ–еҪўжҖҒеӯҳеңЁдәҶ пјҢ жІЎжңүеҝ…иҰҒеҶҚиҝӣиЎҢжӣҝжҚў гҖӮдёӯеӣҪдәәж°‘еӨ§еӯҰиҙўж”ҝйҮ‘иһҚеӯҰйҷўеүҜйҷўй•ҝиөөй”ЎеҶӣиЎЁзӨәпјҢ ж•°еӯ—иҙ§еёҒеҸ–д»ЈзәёеёҒйқўдёҙдёӨдёӘзәҰжқҹ пјҢ дёҖжҳҜдҪҝз”ЁиҖ…жҳҜеҗҰж„ҝж„Ҹз”Ё пјҢ дәҢжҳҜжҠҖжңҜжқЎд»¶иғҪеҗҰж»Ўи¶і пјҢ еӣ дёәдәӨжҳ“ж”Ҝд»ҳзҡ„йҖҹеәҰеҸ—еҲ¶дәҺжҠҖжңҜ пјҢ еҪ“дәӨжҳ“ж•°йҮҸзӘҒз ҙдёҖе®ҡйҷҗеҲ¶ пјҢ еҸҜиғҪдјҡеј•иө·ж•…йҡңгҖҒе®•жңәгҖҒиҪҜ件еҙ©жәғ гҖӮж–°зҪ‘银иЎҢйҰ–еёӯз ”з©¶е‘ҳи‘ЈеёҢж·ји®Өдёә пјҢж•°еӯ—иҙ§еёҒдёҚеҸҜиғҪе®Ңе…ЁеҸ–д»ЈзҺ°йҮ‘ гҖӮ иҮіе°‘д»Һзӣ®еүҚжқҘзңӢ пјҢ иҝҳеӯҳеңЁдёҖдәӣжҠҖжңҜдёҠзҡ„йҷҗеҲ¶ гҖӮ еҸҰеӨ– пјҢ з”ұдәҺз”ЁжҲ·д№ жғҜдёҚеҗҢ пјҢ дёҚжҳҜжүҖжңүдәәйғҪд№ жғҜиҝҷз§Қж”Ҝд»ҳж–№ејҸ гҖӮ жҜ”еҰӮдёҖдәӣе№ҙзәӘеӨ§зҡ„дәәеҸҜиғҪе°ұдёҚжҺҘеҸ—ж•°еӯ—иҙ§еёҒ гҖӮдёҮдәҝеёӮеңәжҲ–иў«еј•зҲҶе°ҶйҮҚжһ„ж”Ҝд»ҳз”ҹжҖҒеӨ®иЎҢеҸ‘еёғж•°еӯ—иҙ§еёҒеҜ№еҶ…еҜ№еӨ–еқҮж„Ҹд№үйҮҚеӨ§ гҖӮ дёңеҗҙиҜҒеҲёеҲҶжһҗ пјҢ еҜ№еӨ–иҖҢиЁҖ пјҢ еӨ®иЎҢеҸ‘иЎҢж•°еӯ—иҙҰеёҒеұһдәҺжҲҳз•ҘиЎҢдёә пјҢ еёҢжңӣеңЁеӣҪ家иҙҰеёҒж•°еӯ—еҢ–ж–№йқўжҠўеҚ е…Ҳжңә пјҢ еңЁеӨ§еӣҪз«һдәүдёӯеҚ жҚ®дё»еҠЁ пјҢ дёәдәәж°‘еёҒйЎәеҲ©еӣҪйҷ…еҢ–еҘ е®ҡеҹәзЎҖ гҖӮеҜ№еҶ…иҖҢиЁҖ пјҢ еҸ‘еёғDCEPжңүжңӣйҷҚдҪҺзәёеёҒеҸ‘иЎҢжҲҗжң¬ пјҢ йҮҚеЎ‘ж”Ҝд»ҳз”ҹжҖҒ пјҢ жӢ“еұ•е•Ҷдёҡ银иЎҢз”ҹеӯҳз©әй—ҙпјӣжҸҗй«ҳиҙҰеёҒжҠ•ж”ҫж•ҲзҺҮ пјҢ 并平衡дәҶдҫҝжҗәгҖҒеҢҝеҗҚгҖҒдёүеҸҚ(еҸҚжҙ—й’ұгҖҒеҸҚжҒҗжҖ–иһҚиө„гҖҒеҸҚйҖғзЁҺ)пјӣDCEPж—ўиғҪдҝқжҢҒзҺ°й’һзҡ„еұһжҖ§е‘ҫдё»иҰҒзҡ„д»·еҖјзү№еҫҒ пјҢ еҸҲиғҪж»Ўи¶ідҫҝжҗәе’ҢеҢҝеҗҚзҡ„иҰҒжұӮ гҖӮдёӯдҝЎиҜҒеҲёжӯӨеүҚжҢҮеҮә пјҢ еӨ®иЎҢж•°еӯ—иҙ§еёҒзҡ„жҺЁиҝӣ пјҢ е№ҙеҶ…е…¬ејҖзүҲжң¬дёҠзәҝеӯҳеңЁеҸҜиғҪ пјҢ дёҮдәҝ规模жҲ–дёәдёӯй•ҝжңҹж–№еҗ‘ гҖӮ1пјүйў„и®Ўе№ҙеҶ…дёҠзәҝеӯҳеңЁжҠҖжңҜеҸҜиЎҢжҖ§е’Ңж”ҝзӯ–еј•еҜјжҖ§пјҡ银иЎҢ科жҠҖйЎ№зӣ®зҡ„жөӢиҜ•е‘ЁжңҹдёҖиҲ¬еңЁеҚҠе№ҙиҮідёҖе№ҙж—¶й—ҙ пјҢ 3жңҲеӨ®иЎҢе№ҙеәҰиҙ§еёҒйҮ‘银дјҡи®®дәҰжҸҗеҮәвҖңеқҡе®ҡдёҚ移жҺЁиҝӣжі•е®ҡж•°еӯ—иҙ§еёҒз ”еҸ‘е·ҘдҪңвҖқ пјҢ еӣ жӯӨжҲ‘们еҲӨж–ӯиҮӘдёҠиҖҢдёӢжҺЁеҠЁеӨ®иЎҢж•°еӯ—иҙ§еёҒе№ҙеҶ…дёҠзәҝеҸҜиғҪжҖ§иҫғеӨ§ гҖӮ2пјүдёӯй•ҝжңҹжҲ–е°ҶиҫҫдёҮдәҝ规模пјҡдҪңдёәM0йғЁеҲҶжӣҝд»Ј пјҢ йў„и®ЎеӨ®иЎҢж•°еӯ—иҙ§еёҒжҠ•ж”ҫйҮҸе°ҶеңЁдёҮдәҝ规模 пјҢ еҸ—е®ўжҲ·д№ жғҜе’ҢжҠҖжңҜжқЎд»¶зҡ„йҷҗеҲ¶ пјҢ еҸ–еҶідәҺзҺ°йҮ‘дәӨжҳ“жӣҝжҚўи§„жЁЎе’Ңз”өеӯҗж”Ҝд»ҳжӣҝжҚўи§„жЁЎ гҖӮеҗҢж—¶е°ҶйҖ жҲҗд»ҘдёӢиЎҢдёҡеҪұе“Қпјҡйў„и®Ўе°ҶйҮҚжһ„еҗ„зұ»жңәжһ„еҠҹиғҪдёҺе®ҡдҪҚ пјҢ дёҺз”өеӯҗж”Ҝд»ҳжҲ–е‘Ҳз«һеҗҲе…ізі» гҖӮ1пјүе•Ҷдёҡ银иЎҢпјҡжңӘжқҘз”өеӯҗй’ұеҢ…дҪҝз”ЁжҸҗеҚҮжүӢжңә银иЎҢAPPдҪҝз”Ёйў‘еәҰ пјҢ жңүеҠ©ж·ұеәҰд»Ӣе…Ҙз”өеӯҗж”Ҝд»ҳйўҶеҹҹпјӣ2пјү第дёүж–№ж”Ҝд»ҳжңәжһ„пјҡе…·еӨҮеӨ®иЎҢж•°еӯ—иҙ§еёҒеҲҶеҸ‘иҒҢиғҪзҡ„еӨҙйғЁжңәжһ„з«һдәүеҠӣж–ҷе°ҶеҶҚжҸҗеҚҮ пјҢ еӨҡе…ғжҢҒзүҢжңәжһ„дәҰжңүжңӣеҖҹ移еҠЁж”Ҝд»ҳ+еўһеҖјжңҚеҠЎеҸ‘жҢҘжҜ”иҫғдјҳеҠҝпјӣ3пјүзҺ°жңүж”Ҝд»ҳжё…з®—жңәжһ„пјҡеӨ®иЎҢж•°еӯ—иҙ§еёҒдҪ“зі»пјҲжҲ–дёҚйңҖиҰҒйӣҶдёӯжё…з®—пјүйў„и®ЎдјҡеёҰжқҘи·Ёз•Ңз«һдәүеҠ еү§гҖҒжё…з®—йўҶеҹҹејҖж”ҫеёҰжқҘдёҡеҶ…з«һдәүеҠ еү§ пјҢ еӨҡе…ғеҢ–з»ҸиҗҘжҲ–дёәдёӯй•ҝжңҹж–№еҗ‘ гҖӮдёҠжө·дәӨйҖҡеӨ§еӯҰдёҠжө·й«ҳзә§йҮ‘иһҚеӯҰйҷўдјҡи®ЎеӯҰж•ҷжҺҲгҖҒдёӯеӣҪйҮ‘иһҚз ”з©¶йҷўеүҜйҷўй•ҝгҖҒдёҠжө·й«ҳйҮ‘йҮ‘иһҚз ”з©¶йҷўиҒ”еёӯйҷўй•ҝжқҺеі°дёҺдёҠжө·дәӨйҖҡеӨ§еӯҰдёӯеӣҪйҮ‘иһҚз ”з©¶йҷўз ”究е‘ҳиғЎжө©жҢҮеҮә пјҢ жҖ»дҪ“жқҘзңӢ пјҢ еӨ®иЎҢеҸ‘иЎҢDCEPзҡ„жҪңеңЁеҪұе“ҚдҪ“зҺ°еңЁе®Ҹи§Ӯе’Ңеҫ®и§ӮдёӨдёӘеұӮйқўпјҡд»Һе®Ҹи§ӮеұӮйқўжқҘзңӢ пјҢ DCEPжҲ–е°Ҷж”№еҸҳеӨ®иЎҢиө„дә§иҙҹеҖәиЎЁзҡ„з»“жһ„ гҖӮ дёҖж–№йқў пјҢ еӨ®иЎҢеңЁиҙҹеҖәз«Ҝзҡ„вҖңеҹәзЎҖиҙ§еёҒвҖқ科зӣ®дёӯжҲ–ејҖи®ҫж–°зҡ„з»ҶеҲҶ科зӣ®и®°еҪ•еӨ®иЎҢж•°еӯ—иҙ§еёҒпјӣеҸҰдёҖж–№йқў пјҢ DCEPеӨ§е№…жҺЁе№ҝеҗҺжҲ–еҜ№дј з»ҹзҡ„M0гҖҒи¶…йўқеҮҶеӨҮйҮ‘гҖҒ第дёүж–№жңәжһ„еӨҮд»ҳйҮ‘规模дә§з”ҹеҪұе“Қ гҖӮ еҗҢж—¶ пјҢ DCEPеҸҜд»ҘдҪңдёәдёҖз§Қж–°еһӢд»·ж је·Ҙе…· пјҢ жҸҗй«ҳе®Ҹи§Ӯи°ғжҺ§ж•ҲзҺҮ пјҢ йҷҚдҪҺзӣ‘з®ЎжҲҗжң¬ гҖӮд»Һеҫ®и§ӮеұӮйқўжқҘзңӢ пјҢ DCEPеҜ№й“¶иЎҢз»ҸиҗҘжңүеҲ©жңүејҠ гҖӮ жңүеҲ©зҡ„дёҖйқўжҳҜжҲ–еҸҜйҖҡиҝҮж•°еӯ—й’ұеҢ…жҸҗй«ҳе®ўжҲ·й»ҸжҖ§ пјҢ еҖҹеҠ©DCEPзҡ„з”өеӯҗеҢ–иҙ®еӯҳжүӢж®өжҸҗй«ҳиҝҗиҗҘж•ҲзҺҮпјӣдёҚеҲ©зҡ„дёҖйқўжҳҜеҸҜиғҪжҸҗй«ҳиҙҹеҖәжҲҗжң¬ пјҢ йҷҚдҪҺж”Ҝд»ҳз»“з®—дёҡеҠЎи§„жЁЎ гҖӮжҲ‘еӣҪж•°еӯ—иҙ§еёҒеҸ‘еұ•жӯЈеңЁжҸҗйҖҹеӨ§е№…йўҶи·‘зҫҺеӣҪд»Ҡе№ҙжҲ‘еӣҪж•°еӯ—иҙ§еёҒз ”еҸ‘иҝӣзЁӢжӯЈеңЁжҸҗйҖҹ гҖӮд»Ҡе№ҙ1жңҲ пјҢеӨ®иЎҢ е®ҳеҫ®ж–Үз« з§° пјҢ 2019е№ҙ еӨ®иЎҢ еҹәжң¬е®ҢжҲҗжі•е®ҡж•°еӯ—иҙ§еёҒйЎ¶еұӮи®ҫи®ЎгҖҒж ҮеҮҶеҲ¶е®ҡгҖҒеҠҹиғҪз ”еҸ‘гҖҒиҒ”и°ғжөӢиҜ•зӯүе·ҘдҪң гҖӮ 4жңҲ3ж—ҘеҸ¬ејҖзҡ„2020е№ҙе…ЁеӣҪиҙ§еёҒйҮ‘银е’Ңе®үе…ЁдҝқеҚ«е·ҘдҪңз”өи§Ҷз”өиҜқдјҡи®®жҸҗеҮә пјҢ иҰҒеқҡе®ҡдёҚ移жҺЁиҝӣжі•е®ҡж•°еӯ—иҙ§еёҒз ”еҸ‘е·ҘдҪң гҖӮ еңЁ4жңҲ10ж—Ҙзҡ„дёҖеӯЈеәҰйҮ‘иһҚз»ҹи®Ўж•°жҚ®еҸ‘еёғдјҡдёҠ пјҢ еӨ®иЎҢеҠһе…¬еҺ…дё»д»»е‘ЁеӯҰдёңиЎЁзӨә пјҢ е°ҶжҢүз…§и®ЎеҲ’жңүеәҸжҺЁиҝӣж•°еӯ—иҙ§еёҒ пјҢ ж•°еӯ—з»ҸжөҺеҸҜиғҪжҲҗдёәж–°зҡ„з»ҸжөҺеҸ‘еұ•дә®зӮ№ пјҢ еҜ№ж•°еӯ—иҙ§еёҒзҡ„з ”еҸ‘иҰҒжұӮд№ҹдјҡи¶ҠжқҘи¶Ҡй«ҳ гҖӮ4жңҲ пјҢ вҖңеӨ®иЎҢж•°еӯ—иҙ§еёҒеңЁ еҶңиЎҢ еҶ…жөӢвҖқгҖҒвҖңеӨ®иЎҢж•°еӯ—иҙ§еёҒйҰ–дёӘеә”з”ЁеңәжҷҜе°ҶеңЁиӢҸе·һзӣёеҹҺеҢәиҗҪең°вҖқзӯүж¶ҲжҒҜжҢҒз»ӯеҸ‘й…ө пјҢ дёҖеј еҶңиЎҢ иҙҰжҲ·еҶ…жөӢзҡ„з…§зүҮжӣҙжҳҜеңЁзҪ‘з»ңжөҒдј ејҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[е®қе®қ,еӨӘйҳій•ң,е®қе®қ,еӨӘйҳій•ң]е°Ҹд№ҲиҜҫе Ӯпјҡ6еІҒд»ҘдёӢзҡ„е®қе®қдёҚиғҪеёҰеӨӘйҳій•ңпјҒ](http://img.jiangsulong.com/200324/8_0324235Z3bX.jpg)

- жІЎжңүжҷәиғҪжүӢжңәжіЁе®ҡиў«ж·ҳжұ°?иҖҒдәәзҡ„ж•°еӯ—еӣ°еўғжҖҺд№Ҳи§Ј?

- иӢҸе·һжңүзҡ„е…¬еҠЎе‘ҳе·ІжӢҝж•°еӯ—иҙ§еёҒе·Ҙиө„

- йҖ и°Јзҡ„вҖңз”өеӯҗзІ®зҘЁиҜ•зӮ№вҖқ

- ж–°е®Ҹи§Ӯд№Ӣиҙ§еёҒеҫӘзҺҜпјҡжөҒеҠЁжҖ§зҹӯе‘Ёжңҹ

- е»–еіҘеөҳпјҡжёІжҹ“вҖңж•°еӯ—иҙ§еёҒжҲҳдәүвҖқжҳҜжҗһй”ҷдәҶеҜ№иұЎ

- иҝҷжү№дәәеҹәжң¬дјҡжҳҜжңӘжқҘж•°еӯ—ж”ҝеҠЎж—¶д»Јз¬¬дёҖжү№жҠҖжңҜеһӢе®ҳе‘ҳ

- з»“е”®жұҮдёҺж¶үеӨ–收д»ҳж¬ҫеҸҢйҖҶе·®пјҢиҙ§еёҒж”ҝзӯ–и…ҫжҢӘз©әй—ҙж¶ҲеӨұ

- иҙўиҝ·вҖ–зҸӯеҶңиў«жҚ•гҖҒиӢ№жһңеҸҜз…§з”Ёеҫ®дҝЎеҸҠи§ЈжҜ’ж•°еӯ—иҙ§еёҒ

- еӨ®иЎҢпјҡиҙ§еёҒж”ҝзӯ–йңҖжӣҙеӨ§зЎ®е®ҡжҖ§жқҘеә”еҜ№еҗ„з§ҚдёҚзЎ®е®ҡжҖ§

- еҲҶдј—дј еӘ’зҡ„ж•°еӯ—еҢ–еҺ®жқҖ继з»ӯ