周转|本川智能境外销售遇阻,毛利率三年连降

时代商学院研究员 郑一佐

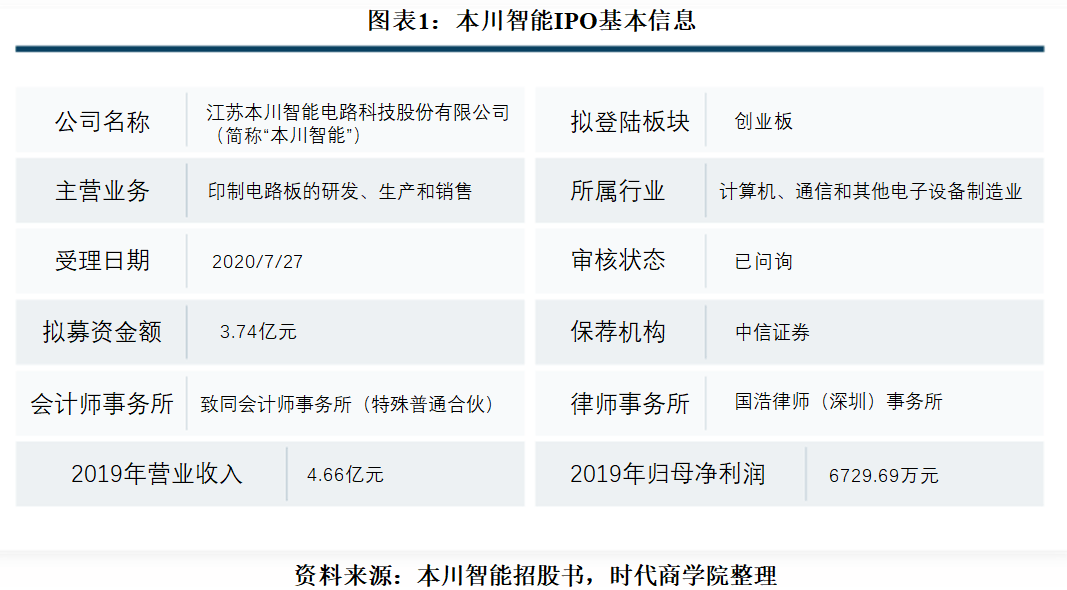

7月27日 , 江苏本川智能电路科技股份有限公司(以下简称“本川智能”)首发申请进入问询阶段 , 拟于创业板上市 。 资料显示 , 本川智能是一家从事小批量印制电路板(Printed Circuit Board , PCB)研发、生产和销售的企业 。

时代商学院查阅其招股书发现 , 2019年 , 受中美贸易摩擦、产业竞争加剧等因素综合影响 , 本川智能境外销售遇阻 , 销售金额和占比均出现下滑 , 而在境内业务中 , 本川智能对下游客户议价能力低 , 给予较长的信用账期 , 造成应收账款周转速度变慢且低于同行均等水平 。 此外 , 与同行相比 , 本川智能对研发投入力度降低 , 主营产品毛利率不断下滑 , 随着行业竞争进一步加剧 , 本川智能的经营业绩恐遭不利影响 。

针对上述相关问题 , 7月1日 , 时代商学院向本川智能发函询问 , 但截至发稿该公司仍未回复 。

【企业档案】

招股书显示 , 本川智能成立于2006年8月 , 注册地址位于南京市 。 自然人董晓俊直接和间接累计控制本川智能58.99%的股权 , 为该公司控股股东、实际控制人 。

此次IPO , 本川智能拟融资3.74亿元 , 其中 , 3.06亿元用于年产48万平高频高速、多层及高密度印制电路板生产线扩建项目 , 0.41亿元用于研发中心建设项目 , 剩余0.27亿元用于补充流动资金 。

本川智能IPO基本信息如图表1所示 。

文章图片

一、放宽信用账期 , 应收账款攀升

本川智能主营业务收入为多品种、小批量印刷电路板的销售收入 , 产品主要应用于通信设备、工业控制、汽车电子等领域 。 2017—2019年 , 该公司主营业务收入分别为2.96亿元、3.63亿元和4.55亿元 , 年复合增长率为23.98% 。

从销售区域看 , 2017年 , 本川智能组建了海外团队 , 相继开拓FederalSignal、MillerElectric等境外电子产品制造商客户 , 2018年 , 该公司境外销售收入较2017年增长3.28%;但2019年 , 受中美贸易摩擦、产业竞争加剧等综合因素影响 , 本川智能境外销售遇阻 , 销售金额较2018年下滑10.97% 。

与海外业务发展不同 , 本川智能境内销售收入增长快速 , 2018年和2019年境内业务收入较上年增幅分别为51.8%和61.8% 。 对此 , 本川智能表示 , 由于公司投入了较多资源加大对国内客户的开发力度 , 积极布局5G市场 , 从而使得公司对通信领域客户的销售收入持续增长 。 但细究之下 , 本川智能境内销售高增长背后有隐忧 。

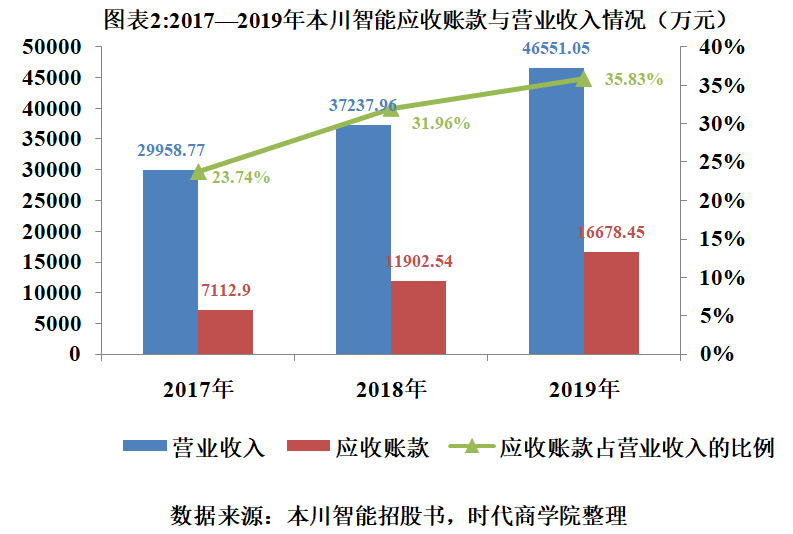

如图表2所示 , 2017—2019年末 , 本川智能应收账款的账面价值分别为7112.9万元、11902.54万元和16678.45万元 , 占流动资产的比例分别为39.37%、46.56%和45.15% , 占营业收入的比例分别为23.74%、31.96%和35.82% , 应收账款余额较大且占营业收入的比例不断攀升 。

文章图片

与同行相比 , 本川智能应收账款周转率逐年降低并低于同行可比公司平均水平 。 招股书显示 , 2017—2019年 , 本川智能应收账款周转率分别为4.21次/年、3.64次/年和3.07次/年;同期 , 可比公司应收账款周转率均值分别为5.09次/年、4.79次/年和4.61次/年 。

事实上 , 本川智能的应收账款周转率相对较低主要有三方面原因 。 首先 , 同行可比公司对下游客户的议价能力更强 , 应收账款周转率水平整体较高;其次 , 通常情况下 , 本川智能境外销售的应收账款周转率显著高于境内销售 , 但近年来该公司的境外销售占比不断降低 , 由2017年的59.81%降至2019年的35.78%;最后 , 本川智能给予境内通信领域客户的信用账期延长 。

推荐阅读

- 小红猪带你看科技|七夕节送女朋友必备左点小艾智能艾灸器X8,3天众筹500万

- 车驰夜幕|详解智慧城市全新方程,开启城市智能非凡时代

- 36氪利用无人驾驶技术切入水域智慧环卫与维护,“欧卡智能”获千万元级融资

- 不得投递智能快递柜 两部门严格要求高校录取通知书寄送

- 热源智能商务 “找万物”引爆直播找好物新模式!,突围传统家博会

- 数字展示在线|更高追求更显专业——明基智能投影E592新品上市

- 北京日报客户端|互动动感单车、智能健身仓……西二环边新增运动休闲好去处

- 王小琉 你的私人健康助理,F25体温智能手表评测:实时监测

- 经济日报新闻客户端|两部门发文:高校录取通知书不得投递至智能快件箱

- 行业互联网澳柯玛,智慧冷链疫苗存储,内循环经济智能家居,叠加芯片概念