周转|本川智能境外销售遇阻,毛利率三年连降( 二 )

随着市场竞争加剧、经营规模扩大和新业务的不断拓展 , 本川智能的应收账款余额将可能持续增长 , 如果部分客户出现支付困难、拖延付款等现象 , 本川智能将面临无法及时收回货款的风险 。

二、研发费用率垫底 , 毛利率三年连降

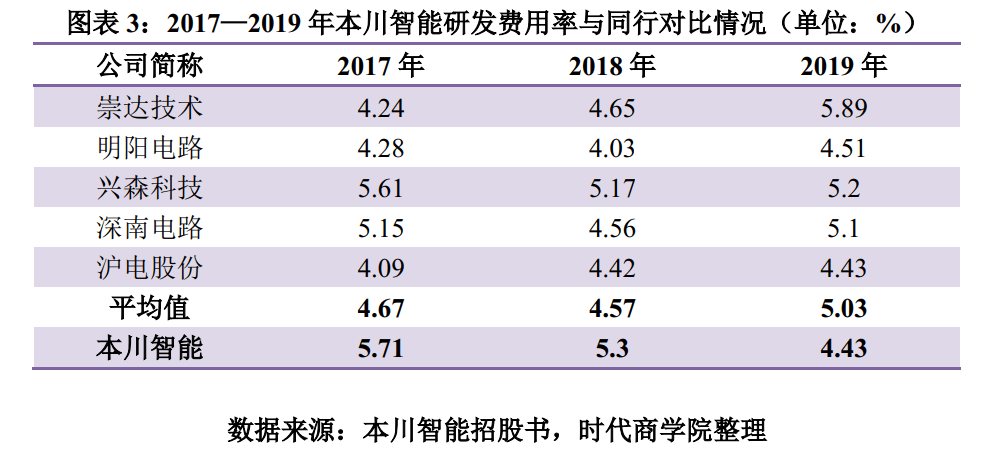

在研发投入方面 , 2017—2019年 , 本川智能的研发费用分别为1711.16万元、1972.98万元和2064.4万元 , 占营业收入的比例分别为5.71%、5.3%和4.43% , 研发费用率不断下降 。

如图表3所示 , 2017—2019年 , 同行可比公司研发费用率均值分别为4.67%、4.57%和5.03% , 逐年增加 。 而报告期内 , 本川智能在研发方面的投入占比却不断降低 , 变化趋势与同行相异 , 且2019年的研发费用率处于同行可比公司的垫底水平 。

【周转|本川智能境外销售遇阻,毛利率三年连降】

文章图片

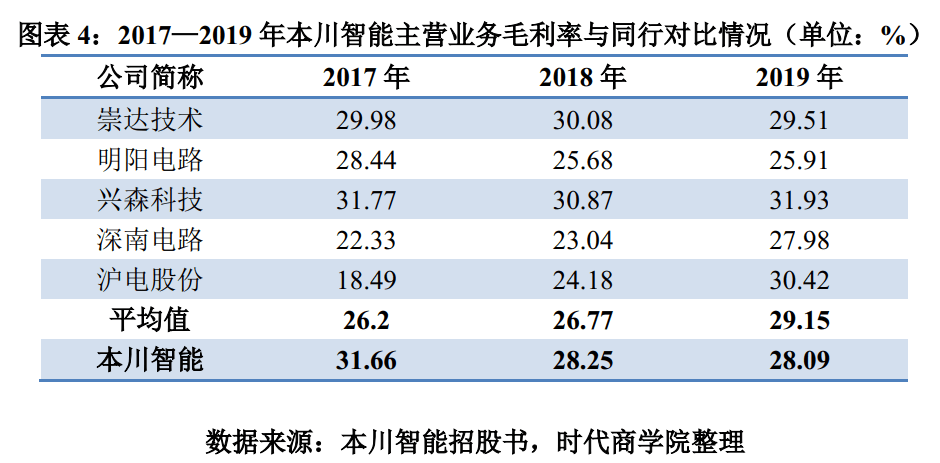

不仅如此 , 同样面临下滑的还有本川智能的盈利水平 。 如图表4所示 , 2017—2019年 , 本川智能主营业务毛利率分别为31.66%、28.25%和28.09% , 同行可比公司均值分别为26.2%、26.77%和29.15% 。 可见本川智能的主营业务毛利率逐年降低且变化趋势异于同行 , 2019年毛利率处于同行可比公司均等水平以下 。

文章图片

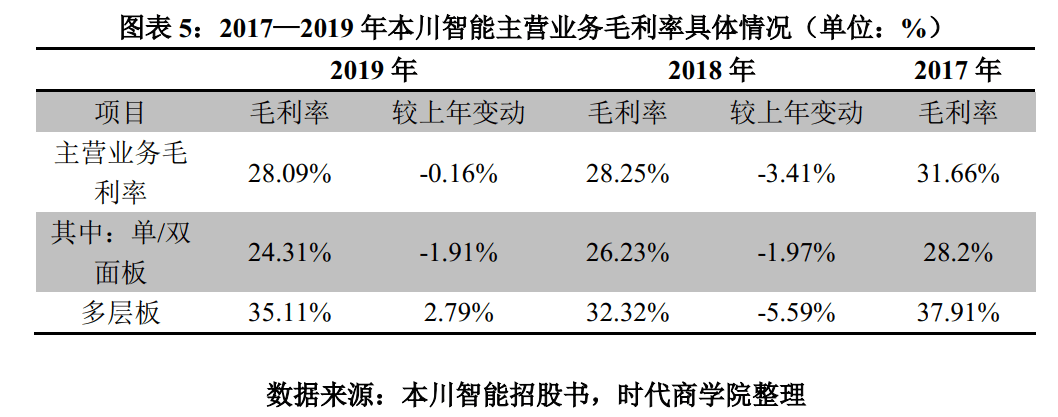

从不同产品的毛利率变化特征看 , 如图表5所示 , 2018年和2019年 , 本川智能单/双面板的毛利率较2017年分别下滑1.97和3.89个百分点;多层板的毛利率较2017年分别下滑5.59和2.8个百分点 。

文章图片

印制电路板行业是电子信息产业的基础行业 , 近年来 , 受全球宏观经济增速放缓、下游终端产品性能更新加快、环保政策趋严、产品技术要求提高等因素影响 , 行业加速洗牌 , 集中度逐步提升 。 与同行相比 , 本川智能对研发投入力度降低 , 主营产品盈利能力走下坡路 , 若未来行业竞争进一步加剧 , 本川智能的收入及利润水平恐遭不利影响 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- 小红猪带你看科技|七夕节送女朋友必备左点小艾智能艾灸器X8,3天众筹500万

- 车驰夜幕|详解智慧城市全新方程,开启城市智能非凡时代

- 36氪利用无人驾驶技术切入水域智慧环卫与维护,“欧卡智能”获千万元级融资

- 不得投递智能快递柜 两部门严格要求高校录取通知书寄送

- 热源智能商务 “找万物”引爆直播找好物新模式!,突围传统家博会

- 数字展示在线|更高追求更显专业——明基智能投影E592新品上市

- 北京日报客户端|互动动感单车、智能健身仓……西二环边新增运动休闲好去处

- 王小琉 你的私人健康助理,F25体温智能手表评测:实时监测

- 经济日报新闻客户端|两部门发文:高校录取通知书不得投递至智能快件箱

- 行业互联网澳柯玛,智慧冷链疫苗存储,内循环经济智能家居,叠加芯片概念