公司|A股首家红筹公司华润微半年报超预期,全年业绩关键看三季度

7月29日 , A股两市成交额时隔两日再破万亿 , 三大股指悉数大幅上涨 , 深成指、创业板指分别收涨3.12%、3.78% , 沪指亦收涨2.06% 。 盘面上 , 半导体板块表现活跃 , 华润微(688396.SH)收涨11.98%;士兰微(600460.SH)、瑞芯微(603893.SH)录得涨停 。

文章图片

28日晚间 , 科创板功率半导体IDM龙头华润微披露了2020年半年度报告 。 作为科创板首家红筹架构、首家引入“绿鞋机制”的企业 , 华润微的一举一动牵动着半导体业内的关注 。

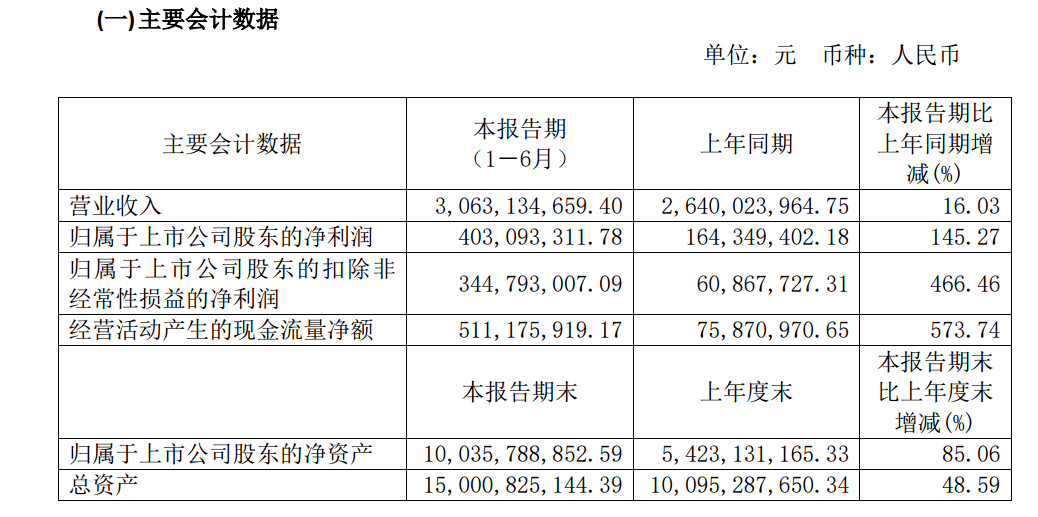

今年上半年 , 华润微在疫情影响下仍实现营收净利逆势增长 , 毛利率、净利率等指标创历史新高 。 报告期内 , 公司实现营业收入30.63亿元 , 同比增长16.03%;实现归母净利润4.03亿元 , 同比增长145.27%;扣非后归母净利润更是同比大幅增长466.46% 。

“今年第三季度的业绩最受挑战 , 将直接影响到公司全年的业绩表现 , 第四季度则相对乐观 。 同时 , 应用于家用电器变频需求的智能功率模块是今年公司产品的一大亮点 。 ”华润微常务副董事长陈南翔此前对第一财经采访人员表示 。

二季度超预期增长

华润微是拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业 , 是A股市场内稀缺的功率半导体IDM企业 , 与之对标的主板企业是士兰微 。

【公司|A股首家红筹公司华润微半年报超预期,全年业绩关键看三季度】纵观华润微上半年业绩整体表现 , 订单饱满释放营收净利双增长 。 营收增长的主要来源系功率器件事业群和代工事业群营业收入增加 。

文章图片

同时 , 疫情突发对于额温枪、耳温枪的巨大需求亦对华润微的业绩有积极贡献 。 上半年 , 公司的集成电路业务销售同比增长13.35% , 其中计量MCU、ASIC等用于测温产品销售同比增长近6倍 。

具体来看 , 华润微在IGBT器件方面的研发投入已至“开花结果”阶段 。 上半年公司的IGBT销售额同比增长49.90% , 是功率器件事业群的销售收入同比增长22.31%的重要助推力 。 此外 , 华润微的产品与方案累计实现销售收入为13.69亿元 , 同比增长20% , 占营收比重44.95% 。

此前 , 陈南翔曾对采访人员表示:“2019年IGBT的销售额同比2018年增长45% 。 我们今年的目标是力争再实现40%的增长 。 ”而华润微半年便实现了全年的目标 。

实际上 , 华润微在第二季度实现的业绩高增长 , 是其“半年考”超业内预期的关键因素 。 数据显示 , 该季度公司的营收净利同比和环比均实现大幅增长 。 其中 , 营收录得16.81亿元 , 环比增长21.63%;归母净利润录得2.90亿元 , 环比大幅增长156.63% 。

需要指出的是 , 华润微的营收同比增速明显低于净利润 , 而这或是公司对产品结构调整带来毛利率的提升所致 。

报告期内 , 公司的毛利率同比提高6.63个百分点 , 达27.30%;净利率为13.16% , 同比提高6.94个百分点 。 华润微表示 , 产能利用率提升以及固定成本有所减少是带动公司毛利率大增的主要原因 。

三季度科技板块持续分化

在面临年内业绩最大挑战的第三季度 , 华润微营收与净利增速不相匹配的局面会否成为其全年业绩成长的阻碍因素?

产能方面 , 截至目前 , 华润微拥有6英寸晶圆制造产能约为247万片/年 , 8英寸晶圆制造产能约为133万片/年 ,与全球主流晶圆制造厂水平基本相当 。 且今年上半年公司投入的研发费用2.27亿元 , 同比增加4.69% 。

更为重要的是 , 华润微的SiC功率器件研发已有突破性进展 。 7月4日 , 华润微的功率器件事业群正式向市场投入1200V和650V工业级 SiC肖特基二极管系列产品 , 并宣布国内首条6英寸商用SiC晶圆生产线正式量产 。 据悉 , 该产品可广泛应用于光伏逆变器、风电逆变器、UPS 电源、电动汽车、充电桩、车载充电、轨道交通等领域 。

推荐阅读

- 互联网乱侃秀|专注28nm或以上芯片,或探索去美化,中芯国际投270亿再成立公司

- 美各大公司再添新债务威胁,多家企业遭去世员工家属起诉

- 身份权|香港亚洲商学院EMBA精彩课程回顾---徐京《公司治理与股权激励》

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- 公司|40美元/桶的油价无法阻止新一轮页岩破产潮

- 交易|2000亿公司大动作!强势涨停了

- 问董秘|上证指数年涨幅为8.01%,公司所属...,投资者提问:截止2020年7月29日

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间

- 问董秘|请问对贵公司有哪些积极的影响?对...,投资者提问:2020年一季度国际油价大跌

- 北京将启动地方资产公司等四行业现场检查,财务及风险情况系重点