拓荒|专访微芯生物董事长鲁先平:创新药“拓荒”19年虽千万人吾往矣( 六 )

西达本胺作为目前微芯生物实现商业销售的唯一产品 , 为公司贡献了绝大部分业绩 , 2019年西达本胺实现销售收入约1.74亿元 , 比上年同期增长了27.12% 。

对于这份年报 , 鲁先平认为“肯定是微芯未来时间里最差的‘成绩单’” 。 净利润下滑的原因 , 微芯生物2019年年报中也有提及 , 除了继续高企的研发费用 , 还因为2019年11月西达本胺新适应症(乳腺癌)获批 , 加强了学术推广力度 , 销售费用有所增加 。

“实际上 , 微芯生物刚刚走上高速成长的第一步 , 这个时候看我们的净利润变化 , 意义不大 , 我觉得更应该看我们的营收增长率、产品销售是否保持高速增长率 。 ”鲁先平表示 , “我觉得创新型企业一定需要投入很多的研发费用 , 去让产品线不断扩展 , 微芯除了有深圳研发中心 , 还有成都研发中心 , 治疗领域也从过去的肿瘤、代谢性疾病、自身免疫性疾病 , 扩展增加了中枢神经疾病、抗病毒领域等等 , 目的就是让企业更可持续发展 , 未来它的这种创新研发叠加效应更强 。 ”

因此 , 微芯生物从不在研发投入上“吝啬” 。 2019年 , 微芯生物研发费为5144.34万元 , 同比增长19.19%;加上资本化研发投入2679.56万元 , 微芯生物累计研发投入7823.9万元 , 研发投入占销售收入的比重为45.02% 。

换句话说 , 微芯生物用了近一半的营收投入研发 。 可是在鲁先平看来 , “这样的研发投入水平对于微芯这种研发驱动的公司 , 并不算高 , 至少在5年之内研发投入占比会持续的增加” 。

文章图片

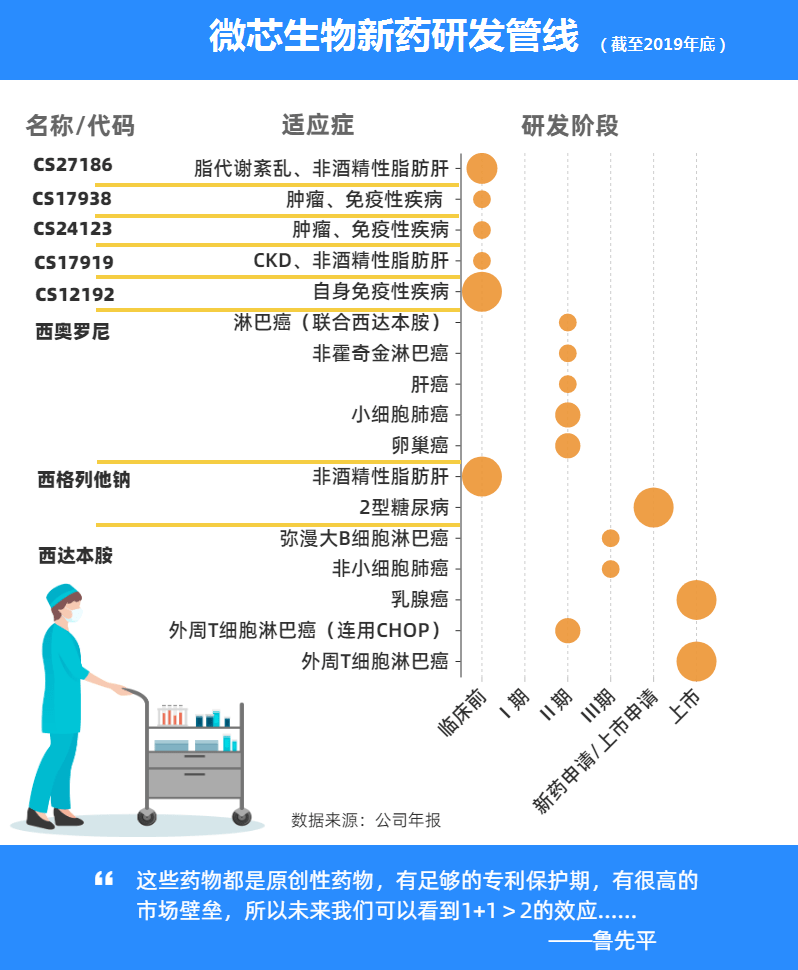

制图:文多 工具:镝数

如今 , 微芯生物的新药不断获得新进展 。 西达本胺正在开展弥漫大B细胞淋巴瘤的III期临床试验和非小细胞肺癌的II/III期临床试验;

西格列他钠已于2019年9月申报新药上市(NDA)并获受理 , 将有望成为一个新型且更为综合的2型糖尿病治疗药物 , 同时西格列他钠针对非酒精性脂肪肝的探索性研究也正在推进中;

西奥罗尼正在开展针对卵巢癌、小细胞肺癌、肝癌和非霍奇金淋巴瘤的II期临床试验……

对于微芯生物新药研发的进展 , 鲁先平自然了如指掌 。

他告诉采访人员 , 目前微芯生物基本上实现一个目标:每隔两年左右会有一个新的适应症获批上市 , 或者一个全新药物获批上市 , “这些药物都是原创性药物 , 有足够的专利保护期 , 有很高的市场壁垒 , 所以未来我们可以看到1+1>2的效应 , 微芯将逐渐开始进入到高成长的轨道 , 那个时候公司的业绩就会叠加爆发” 。

2020年7月22日 , 是科创板开市一周年纪念日 。 回首微芯生物登陆科创板的一年 , 鲁先平最大的感触是 , “微芯生物研发的速度和规模都彻底解放了” 。

在过去 , 企业要满足“未弥补亏损为正”才能够上市 , 所以在营收有限的情况下 , 需要有意识地控制研发投入 , 这对于微芯生物的发展是不利的 。

“科创板的设立 , 不仅将束缚我们双手的绳索解开 , 还给我们插上了翅膀 , 所以我们研发投入的项目远远比以前更多了 , 这是我们最高兴的一个事 。 ”鲁先平说 。

目前 , 全国已有30家左右的生物医药企业登陆科创板 , 像泽璟制药这种业绩亏损、尚无任何药品上市销售的企业 , 以及百奥泰这种“零收入”企业 , 也纷纷成功上市 。 国内创新药行业已然从一片“蛮荒” , 发展到了遍地开花 。

2000年 , 鲁先平回国创业时 , 小儿子只有3岁 。 如今 , 微芯生物成功登“科” , 鲁先平的小儿子也已大学毕业 。

这20年来 , 鲁先平错过了许多儿子的童年时光 , 却见证了中国创新药行业的茁壮成长 。

采访人员手记|鲁先平 , 天真而执着的科学家

采访人员见到鲁先平博士是在7月8日 , 他身穿一件浅蓝色格子的白色短袖衬衫 , 早早地在会议室等待 。 在采访人员安装摄像机时 , 他还不时指导一番拍摄的角度 , 后来从朋友圈才了解到 , 他还是一个摄影爱好者 , 对构图和调色都有独特的见解 。

推荐阅读

![[vivo]两千左右可以搞定的5G中端机:一款120Hz高刷屏,另一款续航怪兽](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/4c382528b7b9d7f7ebee19b4bbca1156.jpg)

- 流行病是种社会“压力测试”|专访《人类大瘟疫》作者霍尼斯鲍姆

- 中国|专访:中等收入国家标准 中国中等收入是多少

- 青年|eStar专访,王天龙透露队内隐形富豪另有其人,花海被诺言当场嘲笑

- 王漫妮@《三十而已》爆火,江疏影专访:王漫妮不仅是我,也是每一个人

- 宠业家 | 专访,从空气净化滤材行业跨界,一心制砂卡位“国产矿物猫砂”

- 中国新闻网|专访刘兆佳:负责任政府不可能冒风险勉强进行选举

- 宠业家|| 专访,从空气净化滤材行业跨界,一心制砂卡位“国产矿物猫砂”

- 猫砂从空气净化滤材行业跨界,一心制砂卡位“国产矿物猫砂” | 专访

- 直播吧|369专访:我每天都和Knight说你是第一中单 目标进入常规赛前二

- PentaQ刺猬电竞社|【夏季赛专访】V5.Mole:队友能顶住卡牌就行,他飞的是队友,也不是我