拓荒|专访微芯生物董事长鲁先平:创新药“拓荒”19年虽千万人吾往矣( 五 )

2009年 , 创业板正式开市 , 但未实现盈利的微芯生物并没有达到创业板上市条件 。

这之后就是9年 , 直到2018年 , 资本市场改革的东风吹起 , 证券市场进行创新试点改革 , 正式确定设立科创板并试点注册制 , 首次允许未弥补亏损企业上市 。

“之前中国的资本市场 , 完全是要盈利的企业才能上市 , 实际造成了真正投入大量研发的高科技企业 , 无法在A股上市 , 因为‘未弥补亏损’这一点就限制了它 。 ”鲁先平说 。 在他看来 , 新设立的科创板更像美国的“纳斯达克” 。

由于此前中国的资本市场并不支持像微芯生物这样的原创新药企业上市 , 深交所、上交所和证监会也表示对此很是关注 , 多次来到微芯生物进行调研 。 据鲁先平回忆 , 调研过后 , 监管部门也表示非常愿意推进资本市场的制度改革 , 希望像微芯生物这样优秀的企业能够留在中国上市 。

2019年3月27日 , 上交所公布了科创板第二批受理名单 , 微芯生物位列其中 。

这是成立近二十年来 , 微芯生物离资本市场最近的一次 。 对于登“科”之路 , 鲁先平表现得意外平静 。 他说:“作为当事人 , 其实反倒没有外界的那种担心 , 因为科创板对微芯的这种问询正好彰显了这种制度设计的包容性 。 ”

2019年8月12日 , 微芯生物成功登陆科创板 , 成为了“创新药第一股” 。

上市当天 , 经集合竞价后 , 微芯生物开盘价为125元/股 , 较20.43元的发行价上涨了超500% , 创下了科创板开市以来的最高记录 。 虽然开盘后微芯生物股价回落 , 当天收于95.31元 , 但涨幅依然高达366.5% 。

对于上市当天股价的亮眼表现 , 鲁先平并没有太多感慨 , “我个人从来不会去关注股价 , 因为微芯在科创板上市 , 其实只是它发展过程中一个重要的里程碑 。 科创板的制度是希望有长期的价值投资 , 而不是打新 。 当然 , 开盘的股价是一个好兆头 , 股价的大涨说明外界对公司还是很认可的 , 要感谢的话 , 需要感谢大家的认同感 。 ”

微芯生物的上市 , 除了首日股价刷新科创板开市纪录外 , 其高达467.51倍的发行市盈率、超1100倍的动态市盈率 , 也创下了科创板的首发纪录 。 市盈率这块是外界最关心的问题 , 似乎也是媒体每次采访必问到的问题 。

文章图片

制图:文多 工具:镝数

对于微芯生物市盈率太高的疑问 , 鲁先平每次都耐心地解答 , 在他看来 , 这是作为科创板“创新药第一股”必须做的事情 。

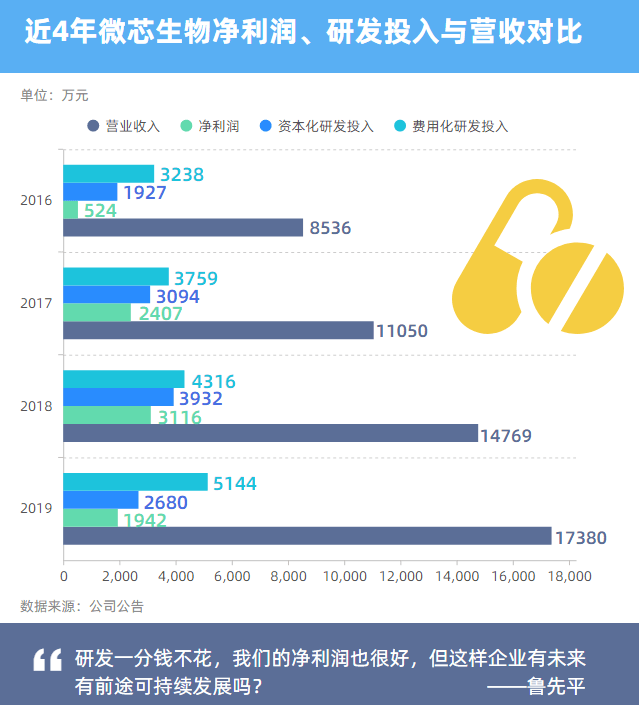

“过去中国的资本市场 , 是以盈利为导向的 , 简单地按照利润来计算 , 即PE估值法 。 其实很简单的一个逻辑 , 微芯生物什么研发都不做了 , 研发一分钱不花 , 我们的净利润也很好 , 但这样企业有未来有前途可持续发展吗?答案是否定的 。 ”鲁先平说 。

在鲁先平看来 , 科创板对创新型生物医药企业的估值体系发生了很大的变化 。 从以前的PE估值法 , 到现在的采用DCF模型估值 , “科创板的估值除了看企业在I期、II期、III期临床中有多少个产品 , 更应该看这些不同阶段的产品是否是独有的 , 以及它解决的临床问题和需求是否是重复别人已解决的问题等等 , 利用这些评估创新的估值 。 ”

研发投入“拖累”业绩

2019年财报 肯定是未来时间里最差的

过去 , 企业如营收有限 ,

则需有意识地控制研发投入 ,

才能满足上市条件 。

而科创板将这一束缚解开 ,

研发投入可以远比以前更多 。

登陆科创板后 , 微芯生物的业绩备受外界关注 。 前段时间 , 微芯生物上交了上市以来的首份“成绩单”——2019年 , 公司实现营收1.74亿元 , 同比增长17.68%;扣非净利润1378.60万元 , 同比下降23.06% 。

推荐阅读

![[vivo]两千左右可以搞定的5G中端机:一款120Hz高刷屏,另一款续航怪兽](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/4c382528b7b9d7f7ebee19b4bbca1156.jpg)

- 流行病是种社会“压力测试”|专访《人类大瘟疫》作者霍尼斯鲍姆

- 中国|专访:中等收入国家标准 中国中等收入是多少

- 青年|eStar专访,王天龙透露队内隐形富豪另有其人,花海被诺言当场嘲笑

- 王漫妮@《三十而已》爆火,江疏影专访:王漫妮不仅是我,也是每一个人

- 宠业家 | 专访,从空气净化滤材行业跨界,一心制砂卡位“国产矿物猫砂”

- 中国新闻网|专访刘兆佳:负责任政府不可能冒风险勉强进行选举

- 宠业家|| 专访,从空气净化滤材行业跨界,一心制砂卡位“国产矿物猫砂”

- 猫砂从空气净化滤材行业跨界,一心制砂卡位“国产矿物猫砂” | 专访

- 直播吧|369专访:我每天都和Knight说你是第一中单 目标进入常规赛前二

- PentaQ刺猬电竞社|【夏季赛专访】V5.Mole:队友能顶住卡牌就行,他飞的是队友,也不是我