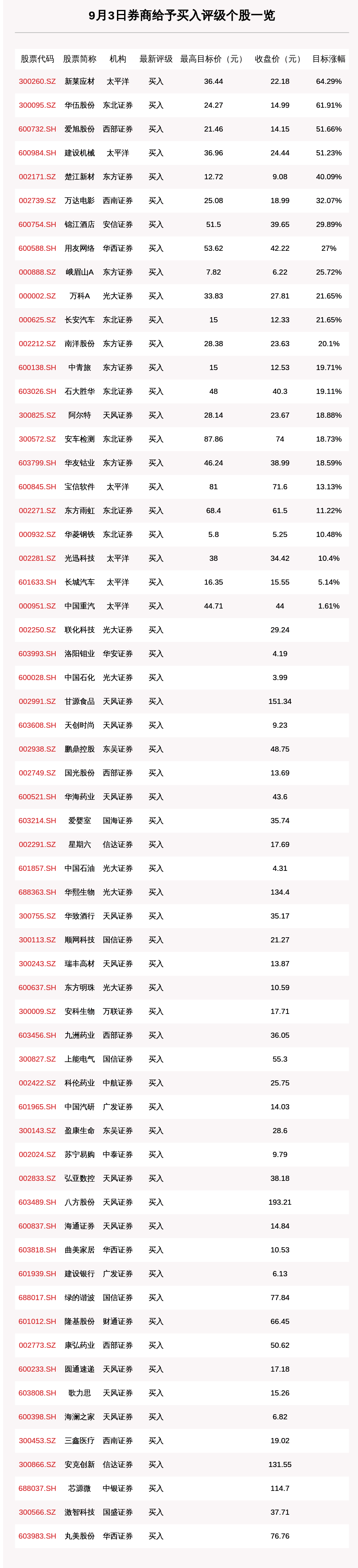

и¶ЈеӨҙжқЎ дёӯзҫҺиӢұж—Ҙеҫ·дә”еӣҪеҜ№жҜ”пјҡжҲ‘еӣҪж— дәәй…ҚйҖҒиЎҢдёҡдәҹйңҖжі•еҫӢ规иҢғдёҺе•ҶдёҡиҝҗиҗҘ

дёҖзӣҙд»ҘжқҘйғҪжғідәҶи§ЈдёҖдёӢеӣҪеҶ…еӨ–ж— дәәй…ҚйҖҒйўҶеҹҹзҡ„еҸ‘еұ•зҺ°зҠ¶ пјҢ иҝ‘дёӨеӨ©з»ҲдәҺжІүдёӢеҝғжқҘжҗңйӣҶ并ж•ҙзҗҶдәҶдёҖдёӢиө„ж–ҷ гҖӮ

ж— дәәй…ҚйҖҒ пјҢ жҳҜжҢҮзү©е“ҒжөҒйҖҡзҺҜиҠӮдёӯжІЎжңүжҲ–жҳҜе°‘йҮҸдәәе·ҘеҸӮдёҺ пјҢ з”Ёж— дәәиҪҰжӣҝд»Јдәәе·ҘжҲ–иҖ…дәәжңәеҚҸеҗҢзҡ„й…ҚйҖҒж–№ејҸ пјҢ иҫҫеҲ°жҸҗй«ҳж•ҲзҺҮгҖҒеҮҸе°‘жҲҗжң¬зҡ„зӣ®зҡ„ гҖӮ

д№ӢеүҚжңүеҶҷиҝҮеҮ зҜҮж–Үз« еӨ§иҮҙеҲҶжһҗдәҶдёҖдёӢж— дәәй…ҚйҖҒзҡ„еёӮеңәеҸ‘еұ•еүҚжҷҜпјҡж•°зҷҫдёҮиҫҶзҡ„иҪҰйҳҹжҪңеңЁи§„жЁЎдёҺиҫҫеҚғдәҝзҡ„еёӮеңәдәӨжҳ“з©әй—ҙ пјҢ иҝҷдёӘиӣӢзі•з»қеҜ№еӨҹеӨ§зҡ„ гҖӮ

дҪҶ笔иҖ…еҚҙдёҖзӣҙеҝғеӯҳдёүдёӘз–‘жғ‘пјҡ

第дёҖ пјҢ жҠҖжңҜеҸҜиЎҢдәҶеҗ—пјҹ

第дәҢ пјҢ жңүиҪҰдёҠи·ҜдәҶеҗ—пјҹ

第дёү пјҢ жі•еҫӢ法规и·ҹиҝӣдәҶеҗ—пјҹ

еёҰзқҖиҝҷдёүдёӘй—®йўҳжҗңйӣҶиө„ж–ҷ并ж•ҙзҗҶ пјҢ 笔иҖ…иҝҳжҳҜеҫ—еҲ°дәҶдёҖдәӣз»“и®ә пјҢ дёҺеӨ§е®¶еҲҶдә« гҖӮ

йҰ–е…Ҳ пјҢ 第дёҖдёӘй—®йўҳзҡ„зӯ”жЎҲжҳҜ пјҢ е°ҸдҪ“з§Ҝж— дәәй…ҚйҖҒиҪҰжҠҖжңҜеҸҜиЎҢ гҖӮ

ж— дәәй…ҚйҖҒиҪҰе…¶е®һеҲҶдёәеӨ§дҪ“з§ҜдёҺе°ҸдҪ“з§ҜдёӨеӨ§зұ» гҖӮ еӨ§дҪ“з§ҜдёҖиҲ¬еёҰжңүеӨҡдёӘиҙ§д»“ пјҢ иЎҢ驶еңЁжңәеҠЁиҪҰйҒ“дёҠ пјҢ иҪҪйҮҚиҫғеӨ§гҖҒиҪҰйҖҹиҫғй«ҳгҖҒдҪ“еһӢиҫғеӨ§ гҖӮ еӣ жӯӨ пјҢ иҜҘзұ»дә§е“Ғе…¶е®һдёҺRobotaxiзұ»дјј пјҢ йңҖиҰҒиҫғдёәдё°еҜҢдё”жҳӮиҙөзҡ„дј ж„ҹеҷЁй…ҚзҪ® гҖӮ д»ҘNuroR2дёәдҫӢпјҲеҰӮеӣҫ1жүҖзӨәпјү пјҢ дј ж„ҹеҷЁи®ҫеӨҮеҢ…еҗ«жҝҖе…үйӣ·иҫҫгҖҒжҜ«зұіжіўйӣ·иҫҫзӯү пјҢ иҝҳй…ҚеӨҮеҶ—дҪҷеҲ¶еҠЁеҸҠжҺ§еҲ¶зі»з»ҹ пјҢ иҙҙиҝ‘иҮӘеҠЁй©ҫ驶д№ҳз”ЁиҪҰ гҖӮ

еҶҚжқҘзңӢе°ҸдҪ“з§Ҝзұ»пјҲеҰӮеӣҫ2жүҖзӨәпјү пјҢ е°ҸдҪ“з§Ҝж— дәәй…ҚйҖҒиҪҰеёҰжңү1дёӘиҙ§д»“ пјҢ иҪҪйҮҚе°ҸгҖҒиҪҰйҖҹдҪҺгҖҒдҪ“еһӢе°Ҹ пјҢ д»…еңЁдәәиЎҢйҒ“гҖҒе°Ғй—ӯеӣӯеҢәеҶ…иЎҢ驶 гҖӮ иҜҘзұ»дә§е“ҒеҜ№дәҺдј ж„ҹеҷЁзҡ„й…ҚзҪ®иҰҒжұӮе°ұзӣёеҜ№иҫғдҪҺдәҶ гҖӮ д»ҘStarshipдёәдҫӢ пјҢ дј ж„ҹеҷЁи®ҫеӨҮдё»иҰҒйҮҮз”Ёж‘„еғҸеӨҙгҖҒзәўеӨ–е’Ңи¶…еЈ°жіўдј ж„ҹеҷЁ пјҢ жңӘй…ҚзҪ®жҝҖе…үйӣ·иҫҫ гҖӮ е…¶дёӯж‘„еғҸеӨҙз”ЁдәҺж„ҹзҹҘйҒ“и·ҜдҝЎжҒҜ пјҢ д№ҹеҸҜйҳІзӣ—зӣ‘жҺ§ гҖӮ

еҰӮжһңиҜҙеңЁејҖж”ҫйҒ“и·ҜдёҠи®©ж— дәәй…ҚйҖҒиҪҰеғҸжңәеҠЁиҪҰйӮЈж ·еҺ»иҮӘдё»й©ҫ驶йҖҒиҙ§ пјҢ жҒҗжҖ•20%зҡ„й•ҝе°ҫж•Ҳеә”дјҡжһҒеӨ§зҡ„йҳ»жӢҰж— дәәй…ҚйҖҒжҠҖжңҜеңЁзҹӯжңҹеҶ…зңҹжӯЈж„Ҹд№үдёҠзҡ„е®һзҺ° гҖӮ еӨ§дҪ“з§Ҝж— дәәй…ҚйҖҒиҪҰе°ұжҳҜж»Ўи¶ід»ҘдёҠжғ…еҶө гҖӮ

дҪҶжҳҜеҰӮжһңд»…еңЁе°Ғй—ӯеӣӯеҢәгҖҒж ЎеҢәеҶ…гҖҒдәәиЎҢйҒ“дёҠгҖҒз®ҖеҚ•з”ҡиҮіеӣәе®ҡзәҝи·ҜдёҠдҪҺйҖҹй©ҫ驶е®ҢжҲҗ已规еҲ’еҘҪзҡ„йҖҒиҙ§и·Ҝзәҝ пјҢ еҖҹйүҙеӣҪеҶ…е·Іеҹәжң¬еҸ‘еұ•жҲҗзҶҹзҡ„AGVгҖҒе®ӨеҶ…й…ҚйҖҒжңәеҷЁдәә пјҢ жғіеҝ…е°ҸдҪ“з§Ҝж— дәәй…ҚйҖҒиҪҰеңЁжҠҖжңҜе®һзҺ°дёҠеә”иҜҘжҳҜеҸҜиЎҢзҡ„ гҖӮ

иҜёеӨҡдјҒдёҡе°ҸдҪ“з§Ҝж— дәәй…ҚйҖҒдә§е“Ғзҡ„дёҠи·ҜдёҺе•ҶдёҡеҢ–иҝҗиҗҘзҡ„дәӢе®һд№ҹзЎ®е®һиҜҒжҳҺдәҶеҰӮжӯӨ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫ1NuroR2дј ж„ҹеҷЁй…ҚзҪ®еӣҫ

ж–Үз« еӣҫзүҮ

еӣҫ2дёҚеҗҢзұ»еһӢж— дәәй…ҚйҖҒиҪҰж•°жҚ®жқҘжәҗпјҡиҪҰзҷҫжҷәеә“

е·ІжңүиҪҰдёҠи·ҜдәҶ пјҢ иҖҢдё”дёҚжҳҜдёҖиҫҶдёӨиҫҶ пјҢ жҳҜеӨҡ家дјҒдёҡзҡ„еӨҡдёӘиҪҰйҳҹ гҖӮ

е…Ҳеұ•зӨәеӣҪеӨ–дёӨз»„ж•°жҚ®пјҡ

В·StartshipеңЁж ЎеӣӯйҮҢе®ҢжҲҗдәҶ10дёҮж¬ЎжҙҫйҖҒ пјҢ иЎҢ驶йҮҢзЁӢзәҰ30дёҮиӢұйҮҢ гҖӮ

В·KiwibotиҮӘ2017е№ҙд»ҘжқҘ пјҢ е·ІеңЁеӨ§еӯҰж ЎеӣӯйҮҢе®ҢжҲҗ3дёҮдёӘй…ҚйҖҒи®ўеҚ• гҖӮ

еңЁз¬”иҖ…зңӢжқҘ пјҢ ж Ўеӣӯе…¶е®һжҳҜйқһеёёйҖӮеҗҲе°ҸдҪ“з§Ҝж— дәәй…ҚйҖҒиҪҰиҗҪең°е•ҶдёҡеҢ–иҝҗиҗҘзҡ„дёҡеҠЎеңәжҷҜпјҡеёҲз”ҹзҫӨдҪ“еӨ–еҚ–й…ҚйҖҒдёҺеҝ«йҖ’еҸ–йҖҒйңҖжұӮеҚҒеҲҶж—әзӣӣ пјҢ еҸҜеӨ§еӨ§еҠ©еҠӣж— дәәй…ҚйҖҒиҪҰз ”еҸ‘жөӢиҜ•дёҺе•ҶдёҡиҝҗиҗҘеҸҢеӨҙ并дёҫгҖҒйҪҗеӨҙ并иҝӣ гҖӮ

еҪ“然 пјҢ ж ЎеҢәд»…д»…жҳҜиҜёеӨҡе°Ғй—ӯеӣӯеҢәжөӢиҜ•дёҺе•Ҷз”Ёзҡ„дёҖдёӘе°Ҹзҡ„з»ҶеҲҶеңәжҷҜиҖҢе·І пјҢ е…¬ејҖйҒ“и·ҜдёҠи·ҜжөӢиҜ•е’Ңе°Ғй—ӯеӣӯеҢәдёҠи·ҜжөӢиҜ•дёҺе•Ҷз”ЁжҳҜдё»иҰҒзҡ„дёӨеӨ§еңәжҷҜ гҖӮ дёәжӯӨ пјҢ 笔иҖ…еҸҲ继з»ӯж•ҙзҗҶдәҶзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒ欧жҙІзҡ„ж— дәәй…ҚйҖҒиҪҰдёҠи·Ҝзҡ„жЎҲдҫӢ пјҢ е…·дҪ“еҰӮдёӢпјҲеҰӮеӣҫ4жүҖзӨәпјүпјҡ

зҫҺеӣҪпјҡ

дҫқжүҳдәҺе®Ҫжқҫзҡ„ж”ҝзӯ–дёҺејҖж”ҫзҡ„е•ҶдёҡзҺҜеўғ пјҢ зҫҺеӣҪзҡ„ж— дәәй…ҚйҖҒж— и®әжҳҜе°Ғй—ӯеӣӯеҢәй…ҚйҖҒиҝҳжҳҜејҖж”ҫйҒ“и·Ҝй…ҚйҖҒ пјҢ еқҮй’ҲеҜ№зәҝдёӢйӣ¶е”®й…ҚйҖҒгҖҒеӨ–еҚ–й…ҚйҖҒгҖҒеҝ«йҖ’й…ҚйҖҒдёүеӨ§дёҡеҠЎиҗҪең°еңәжҷҜеӨ§иҢғеӣҙгҖҒеӨ§жү№йҮҸгҖҒе•ҶдёҡеҢ–еұ•ејҖ гҖӮ е°Өе…¶жҳҜж Ўеӣӯй…ҚйҖҒдёҡеҠЎ пјҢ е·Із»ҸиҝҗиҗҘеҫ—зӣёеҪ“жҲҗзҶҹ пјҢ еҰӮеӣҫ3жүҖзӨә гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫ3зҫҺеӣҪж ЎеӣӯеҶ…зҡ„жөӢиҜ•еҸҠе•Ҷдёҡеә”з”Ёжғ…еҶөж•°жҚ®жқҘжәҗпјҡиҪҰзҷҫжҷәеә“

ж—Ҙжң¬пјҡ

ж—Ҙжң¬зҡ„ж— дәәй…ҚйҖҒжөӢиҜ•е…ЁйғЁйӣҶдёӯеңЁе°Ғй—ӯеӣӯеҢәд№ӢеҶ… гҖӮ з”ұдәҺжі•еҫӢ法规зҡ„зјәеӨұ пјҢ ZMPгҖҒдәҡ马йҖҠгҖҒдә¬дёңзӯүдјҒдёҡеҸӘиғҪеңЁе°Ғй—ӯзҡ„еҠһе…¬еӣӯеҢәгҖҒж ЎеӣӯеҶ…йғЁгҖҒе…¬еӣӯеҶ…еұ•ејҖзӨәиҢғеә”з”Ё гҖӮ еҰӮпјҡZMPдёҺз»ҸиҗҘеҜҝеҸёеӨ–еҚ–зҡ„RideOnExpressеңЁеҠһе…¬жҘјејҖеұ•ж— дәәй…ҚйҖҒжөӢиҜ• пјҢ дёҺдёүиҸұз”өжңәе’Ңз«№дёӯе…¬еҸёеҗҲдҪңејҖеұ•ж–Ү件й…ҚйҖҒдёҡеҠЎ пјҢ дёҺзҪ—жЈ®еҗҲдҪңеңЁеәҶеә”д№үеЎҫеӨ§еӯҰж ЎеӣӯеҶ…иҝӣиЎҢйӣ¶е”®й…ҚйҖҒ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёңж–№еӨҙжқЎ еҶӣдёӯдёүеү‘е®ў|зҫҺжҖҘжҙҫж•°дёҮеЈ«е…ө

- еҸ°жө·еӨҙжқЎ|ж°‘иҝӣе…ҡдәҢж¬Ўжү§ж”ҝвҖңеҗғзӣёвҖқе…ЁйғҪйңІпјҢжҙҫзі»жҠўеӨәжү§ж”ҝиө„жәҗ

- еҢ—дә¬еӨҙжқЎе®ўжҲ·з«Ҝ|еҢ—ж–—зі»з»ҹеҸ‘иЁҖдәәпјҡвҖңдёүжӯҘиө°вҖқи®ЎеҲ’жҸҗеүҚеҚҠе№ҙе®ҢжҲҗ

- еҢ—дә¬еӨҙжқЎе®ўжҲ·з«Ҝ|дёӯеӣҪеҢ—ж–—еҸӮдёҺйӣ·гҖҒзҒ«зҘһеұұеҢ»йҷўе»әи®ҫ

- ж–°еҚҺеӣҪйҷ…еӨҙжқЎ| дҝ„з ”з©¶жҳҫзӨәзӘҒеҸҳжғ…еҶөж”ҜжҢҒз—…жҜ’дёәиҮӘ然иө·жәҗпјҢе…Ёзҗғз–«жғ…з®ҖжҠҘпјҡеҚ°еәҰеҶ…ж”ҝйғЁй•ҝж„ҹжҹ“ж–°еҶ

- ж№–еҚ—иҙўж”ҝ|жқҘдәҶпјҒгҖҠжҜҸе‘Ёиҙўж”ҝеӨҙжқЎгҖӢ第дәҢеҚҒе…«е‘ЁпјҲ2020.07.25-07.31пјү

- еҸ°жө·еӨҙжқЎ|ж°‘иҝӣе…ҡиӢҸеҳүе…Ёиҫһи”ЎеҠһвҖңз§ҳд№Ұй•ҝвҖқ

- еӨҙжқЎ|жёёиө„еӨ§дҪ¬зҒ«йҖҹйӣҶз»“еҒҡеӨҡпјҢеӨҙжқЎжҰӮеҝөжҖ»йҫҷеӨҙзңҒе№ҝйӣҶеӣўиҝҳиғҪеҶҚжқҘдёҖжіўеҗ—пјҹ

- еӨҙжқЎ|еӯ—иҠӮи·іеҠЁпјҡжӯЈйқўдёҙйҡҫд»ҘжғіиұЎзҡ„еӣ°йҡҫ з«һдәүеҜ№жүӢFacebookжҠ„иўӯе’ҢжҠ№й»‘

- дёңж–№еӨҙжқЎеј ж®ҝжҲҗеҶӣжғ…и§ӮеҜҹ|зҫҺеӣҪеӣҪеҶ…зӮёејҖдәҶй”… зҷҪе®«пјҡжҲ‘们иҰҒжҠҠзҫҺеҶӣе…ЁйғЁж’ӨеӣһпјҢдјӨдәЎеҚҒеҲҶжғЁйҮҚ