触底回升|李超:6月通胀数据:PPI环比拐点已现( 二 )

其二,此次发生强降雨的地区主要在长江以南,北方蔬菜大省山东、河南、江苏、河北未受影响,全国蔬菜供给依然有保障。强降雨最早发生在长江上游南岸支流,逐渐向长江中游和华南地区转移,云南、四川、贵州、重庆和湖北受影响较大,而蔬菜大省山东、河北、江苏、河南受影响较小。5月形成新一轮的厄尔尼诺,这意味着今年夏季的雨带整体偏南,台风次数偏少,对于北方蔬菜大省的农业生产影响较小。

文章图片

其三,随着运输成本的下降及冷链技术的提升,鲜菜市场已基本实现全国范围内的快速流动,局部地区菜价也难以出现大幅度暴涨的情形。根据目前的观察,此次汛情导致全流域洪涝灾害的可能性不大,南北鲜菜运输道路未被阻断,受灾地区仍能通过调运其他产区蔬菜维持必须供给。近几年,随着运输成本的下降及冷链技术的提升,鲜菜市场的流动性相较98年长江洪灾、03年淮河洪灾时已有很大提升;再加之每年雨季南方农产品(行情000061,诊股)或多或少均会受到强降水影响,批发商在进货渠道方面也早有准备,因此菜价大概率能保持全局稳定。

综上所述,南方强降雨对于菜价产生了一定扰动,但目前来看仍符合季节性特征,对于CPI的扰动较小,未来CPI仍将延续下行趋势。

PPI拐点出现,修复特征持续

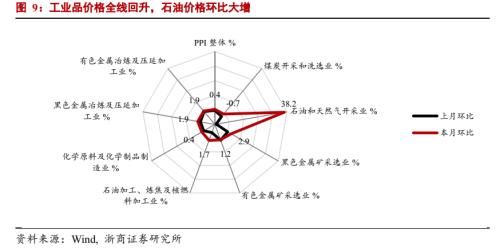

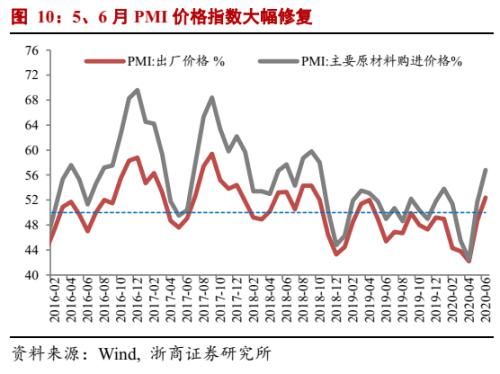

6月PPI环比+0.4%(前值-0.4%),同比-3.0%(前值-3.7%),PPI环比转正,同比降幅显著收窄。高频数据显示,6月原油、黑金、有色、煤炭等工业品价格全线上涨,其中石油和天然气开采业价格环比大幅上行38.2%,是PPI显著修复的主要原因,符合我们“至暗时刻已过,工业品价格有望阶段性修复”的判断。

文章图片

PPI阶段性修复的动力来源于:(1)中国已率先完成复工复产,目前工业生产如火如荼,6月上旬全国全口径发电量同比增长9.1%,粗钢产量和螺纹钢产量环比上升,6月工业增加值有望进一步攀升;(2)基建投资增速快速修复,6月单月增速有望接近20%,重卡和挖掘机销量连续数月高增长可以从侧面证明这一点,基建项目对于黑金和有色等工业品需求有较强支撑;(3)二季度以来美欧日等发达经济体也陆续重启经济,6月美国、欧元区PMI显著提振,全球总需求的渐进修复也有助于PPI回升。

文章图片

文章图片

修复供快于求,价格攀升不易

疫情时期,供求关系变化呈现以下特点:疫情严控阶段,供给的下滑大于需求,但进入复工阶段之后,生产修复的速度快于需求。尤其对于上游原材料采选行业来说,其复工复产对产业协同的依赖度较低,供给能力修复速度很快。以巴西为例,5月初因担忧巴西疫情严重导致铁矿石供给下降,铁矿价格一度出现上涨,而实际上铁矿石发运量并没有下降,疫情并没有阻断铁矿对外供给,6月价格又开始震荡回调。

6月减产协议延续,原油价格较5月持续回升,但价格向上修复时遇到阻力,目前在40美元/桶的价格附近小幅震荡。虽然5-6月达成创纪录的减产协议,但原油库存仍在上升,全球总需求的复苏速度仍然较慢。7月起,减产协议规模由970万桶/天收缩至770万桶/天,对于原油价格上行有一定制约。

文章图片

海外陆续复工之后,供给相对充分,而总需求又缺乏快速提振的动力,因此我们认为,下半年工业品价格仍将是震荡修复的趋势。

其一,中国不搞“大水漫灌”、“大干快上”的强刺激,坚持房住不炒,引导财政政策和货币政策聚力支持稳就业、保民生,缓解中小企业经营压力,今年中国投资对冲的力度与08年的“四万亿刺激”有显著差异。

其二,全球疫情至今未出现拐点,推动复工之后疫情又有二次抬头之势,疫情越是反复出现,就越会拖累有效需求的复苏,而生产端受影响较小,总体来说对于价格修复产生抑制作用。

其三,美国、印度基建计划的推进一波三折,年内较难真正落地。美国万亿美元基建计划面临政治博弈、资金来源、环保核查等多重因素制约,而印度100万亿卢比基建计划同样面临资金匮乏、政府主导权弱、土地征用拆迁阻力大等困境。

综上所述,我们预计随着下半年全球经济增速的触底回升,大宗商品仍将有一定的修复行情,但涨幅比较有限。

风险提示

【 触底回升|李超:6月通胀数据:PPI环比拐点已现】海外疫情防控不及预期;逆周期政策落地不及预期

推荐阅读

![[数码小王]Pro有点像,还是双打孔曲面屏!荣耀30 Pro真机曝光,跟华为P40](https://imgcdn.toutiaoyule.com/20200328/20200328061128829913a_t.jpeg)

- 买房知识局|一周行情(7.13-7.19)| 成交热度回升,重庆楼市上周量价齐涨

- 20日北京恢复跨省跟团游,全国暑期游热度已回升至去年八成

- 电视剧|《陈情令》评分回升,这部剧到底值不值得一看?

- 岚仔小弟|《快本》最新一期收视率回升,荣登周六第一,这两位成最大救星!

- 城市副中心|上半年固定资产投资、建安投资实现“双转正”,城市副中心主要经济指标明显回升

- 好运|触底反弹,越是逆境越能激发潜能的三大星座,被好运拥抱

- 中国日报网评:多项指标回升打下坚实基础 中国经济向好提振全球信心

- 中国日报网评:多项指标回升打下坚实基础|中国日报网评:多项指标回升打下坚实基础 中国经济向好提振全球信心

- 北京市|北京企业复工复产率回升至6月上旬水平 探索环境检测常态化

- 北京持续加强援企稳岗政策落实 企业复工复产率已回升至6月上旬水平