жңӘеҒҝ|дҝЎз”ЁеҚЎдёҚиүҜзҺҮеңЁеҸҜжҺ§иҢғеӣҙ 银иЎҢе‘јеҗҒе°Ҫеҝ«ж”ҫејҖиҝңзЁӢйқўзӯҫ

ж–Үз« еӣҫзүҮ

з»ҸжөҺи§ӮеҜҹзҪ‘ йҮҮи®ҝдәәе‘ҳ иғЎзҫӨеңЁиҙҰеҚ•е‘Ёжңҹеӣ зҙ дёӢ пјҢ дҝЎз”ЁеҚЎдёҚиүҜйқўдёҙйӘӨеҚҮеҺӢеҠӣд№Ӣйҷ… пјҢ 银дҝқзӣ‘дјҡеҸ‘еёғдҝЎжҒҜжҸҗйҶ’жҢҒеҚЎдәәвҖңзҗҶжҖ§ж¶Ҳиҙ№гҖҒйҖӮеәҰйҖҸж”Ҝ гҖӮ вҖқ

6жңҲ29ж—Ҙ пјҢ 银дҝқзӣ‘дјҡе®ҳзҪ‘еҸ‘еёғгҖҠдёӯеӣҪ银дҝқзӣ‘дјҡж¶ҲдҝқеұҖе…ідәҺеҗҲзҗҶдҪҝз”ЁдҝЎз”ЁеҚЎзҡ„ж¶Ҳиҙ№жҸҗзӨәгҖӢпјҲд»ҘдёӢз®Җз§°гҖҠжҸҗзӨәгҖӢпјү пјҢ жҢҮеҮә пјҢ дёӯеӣҪ银дҝқзӣ‘дјҡж¶Ҳиҙ№иҖ…жқғзӣҠдҝқжҠӨеұҖеҸ‘еёғ2020е№ҙ第еӣӣеҸ·йЈҺйҷ©жҸҗзӨәжҸҗйҶ’ж¶Ҳиҙ№иҖ…пјҡеә”жӯЈзЎ®и®ӨиҜҶдҝЎз”ЁеҚЎеҠҹиғҪ пјҢ еҗҲзҗҶдҪҝз”ЁдҝЎз”ЁеҚЎ пјҢ ж ‘з«Ӣ科еӯҰж¶Ҳиҙ№и§Ӯеҝө пјҢ зҗҶжҖ§ж¶Ҳиҙ№гҖҒйҖӮеәҰйҖҸж”Ҝ гҖӮ

гҖҠжҸҗзӨәгҖӢз§° пјҢ жңүдәӣж¶Ҳиҙ№иҖ…иҝҮеәҰдҫқиө–дҝЎз”ЁеҚЎйҖҸж”Ҝж¶Ҳиҙ№ пјҢ иғҢиҙҹдәҶи¶…еҮәе…¶еҒҝиҝҳиғҪеҠӣзҡ„еӨ§йўқдҝЎз”ЁеҚЎиҙ·ж¬ҫ пјҢ з”ҡиҮійҷ·е…ҘвҖңд»Ҙиҙ·иҝҳиҙ·вҖқвҖңд»ҘеҚЎе…»еҚЎвҖқзҡ„еўғеҶө пјҢ еҜјиҮҙиө„йҮ‘зҙ§еј гҖҒиҝҳж¬ҫеҺӢеҠӣеҖҚеўһзӯүй—®йўҳ гҖӮ иҝҳжңүж¶Ҳиҙ№иҖ…е°ҶдҝЎз”ЁеҚЎеҖҹж¬ҫиҝқ规用дәҺжҲҝең°дә§гҖҒиҜҒеҲёгҖҒеҹәйҮ‘гҖҒзҗҶиҙўзӯүйқһж¶Ҳиҙ№йўҶеҹҹ пјҢ ж”ҫеӨ§иө„йҮ‘жқ жқҶ пјҢ жҳ“еҜјиҮҙдёӘдәәжҲ–家еәӯиҙўеҠЎдёҚеҸҜжҢҒз»ӯ пјҢ 并дјҡжүҝжӢ…зӣёеә”еҗҺжһң пјҢ д№ҹиҮҙдҪҝйҮ‘иһҚжңәжһ„йЈҺйҷ©зҙҜз§Ҝ гҖӮ ж¶Ҳиҙ№иҖ…еә”еҪ“жӯЈзЎ®и®ӨиҜҶдҝЎз”ЁеҚЎеҠҹиғҪ пјҢ зҗҶжҖ§йҖҸж”Ҝж¶Ҳиҙ№ пјҢ дёҚиҰҒвҖңд»ҘеҚЎе…»еҚЎвҖқвҖңд»Ҙиҙ·иҝҳиҙ·вҖқ пјҢ жӣҙдёҚиҰҒвҖңзҹӯеҖҹй•ҝз”ЁвҖқ пјҢ еҗҲзҗҶеҸ‘жҢҘдҝЎз”ЁеҚЎзӯүж¶Ҳиҙ№зұ»иҙ·ж¬ҫе·Ҙе…·зҡ„ж¶Ҳиҙ№ж”ҜжҢҒдҪңз”Ё гҖӮ

гҖҠжҸҗзӨәгҖӢжҢҮеҮә пјҢ дҝЎз”ЁеҚЎеҰӮжңүж¬ ж¬ҫжҲ–жӢ–ж¬ е№ҙиҙ№жғ…еҶө пјҢ дјҡдә§з”ҹжҒҜиҙ№жҲҗжң¬ пјҢ д№ҹеҸҜиғҪеҪұе“ҚдёӘдәәеҫҒдҝЎ гҖӮ еңЁдҪҝз”ЁдҝЎз”ЁеҚЎж¶Ҳиҙ№ж—¶ пјҢ ж¶Ҳиҙ№иҖ…еә”еҗҲзҗҶ规еҲ’иө„йҮ‘ пјҢ еҒҡеҘҪдёӘдәәжҲ–家еәӯиө„йҮ‘е®үжҺ’е’Ңз®ЎзҗҶ гҖӮ

йЈҺйҷ©жңӘжқҘж—¶

вҖңиҖғиҷ‘еҲ°иҙҰеҚ•е‘Ёжңҹеӣ зҙ пјҢ 1жңҲд»Ҫж¶Ҳиҙ№ пјҢ еҲ°3жңҲд»Ҫдә§з”ҹйҖҫжңҹ пјҢ жңҖз»ҲиҰҒеңЁ6жңҲд»ҪжүҚеҪўжҲҗдёҚиүҜ пјҢ еӯҳйҮҸйЈҺйҷ©еҸҜиғҪеңЁе№ҙдёӯзҲҶеҸ‘ гҖӮ вҖқе…ЁзҗғйўҶе…Ҳзҡ„дҝЎжҒҜжңҚеҠЎе…¬еҸёзӣҠеҚҡзқҝи®Өдёә пјҢ иҝҷзұ»жӣҫиў«з§°дёәвҖңж¬ЎдјҳвҖқзҡ„дёӯдҪҺ收е…ҘзҫӨдҪ“иө„йҮ‘й“ҫзҙ§еј пјҢ д»Ҙ他们дёәдё»иҰҒзӣ®ж Үзҡ„ж¶Ҳиҙ№дҝЎиҙ·зҡ„йҖҫжңҹеҠ йҖҹдёҠеҚҮ пјҢ еӯҳйҮҸйЈҺйҷ©жө®еҮәж°ҙйқў гҖӮ

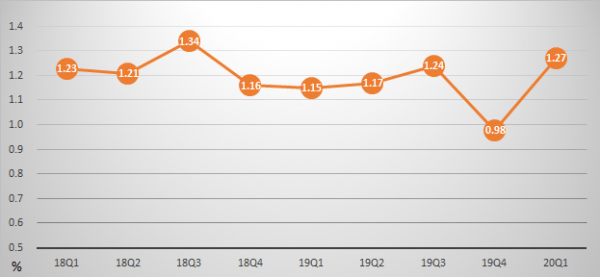

6жңҲ9ж—Ҙ пјҢ дёӯеӣҪдәә民银иЎҢеҸ‘еёғзҡ„гҖҠ2020е№ҙ第дёҖеӯЈеәҰж”Ҝд»ҳдҪ“зі»иҝҗиЎҢжҖ»дҪ“жғ…еҶөгҖӢжҳҫзӨә пјҢ дҝЎз”ЁеҚЎйҖҫжңҹеҚҠе№ҙжңӘеҒҝдҝЎиҙ·жҖ»йўқ918.75дәҝе…ғ пјҢ еҚ дҝЎз”ЁеҚЎеә”еҒҝдҝЎиҙ·дҪҷйўқзҡ„1.27% гҖӮ

жҲӘиҮід»Ҡе№ҙдёҖеӯЈеәҰжң« пјҢ йҖҫжңҹеҚҠе№ҙжңӘеҒҝдҝЎиҙ·жҖ»йўқеҚ еә”еҒҝдҝЎиҙ·дҪҷйўқе·ІйҖјиҝ‘дёӨе№ҙжңҖй«ҳйўқ пјҢ 2018е№ҙ第дёүеӯЈеәҰдҝЎз”ЁеҚЎйҖҫжңҹеҚҠе№ҙжңӘеҒҝдҝЎиҙ·жҖ»йўқдёә880.98дәҝе…ғ пјҢ 2019е№ҙ第дёүеӯЈеәҰдҝЎз”ЁеҚЎйҖҫжңҹеҚҠе№ҙжңӘеҒҝдҝЎиҙ·жҖ»йўқдёә919.16 дәҝе…ғ пјҢ иҖҢд»Ҡе№ҙ第дёҖеӯЈеәҰдҝЎз”ЁеҚЎйҖҫжңҹеҚҠе№ҙжңӘеҒҝдҝЎиҙ·жҖ»йўқ918.75дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪдәә民银иЎҢ еҲ¶еӣҫпјҡе‘ЁдјҹеҚҺ

йҮҮи®ҝдәәе‘ҳж №жҚ®дёҠеёӮ银иЎҢдёҖеӯЈжҠҘдёҚе®Ңе…Ёз»ҹи®ЎеҸ‘зҺ° пјҢ д»…жңүжӢӣе•Ҷ银иЎҢгҖҒе№іе®ү银иЎҢгҖҒдёҠжө·й“¶иЎҢжҠ«йңІдәҶдҝЎз”ЁеҚЎзӣёе…іж•°жҚ® пјҢ дәӨйҖҡ银иЎҢеңЁдёҡз»©еҸ‘еёғдјҡдёҠйҖҸйңІдәҶдҝЎз”ЁеҚЎзӣёе…ідҝЎжҒҜ гҖӮ дёҠиҝ°й“¶иЎҢзҡ„дҝЎз”ЁеҚЎдёҚиүҜзҺҮеқҮжңүдёҚеҗҢзЁӢеәҰзҡ„дёҠжү¬ гҖӮ

жӢӣе•Ҷ银иЎҢ2019е№ҙе№ҙжҠҘжҳҫзӨә пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ дҝЎз”ЁеҚЎж–°з”ҹжҲҗдёҚиүҜиҙ·ж¬ҫ66.29дәҝе…ғ пјҢ еҗҢжҜ”еўһеҠ 26.91дәҝе…ғпјӣйӣ¶е”®иҙ·ж¬ҫпјҲдёҚеҗ«дҝЎз”ЁеҚЎпјүдёҚиүҜз”ҹжҲҗйўқ14.29дәҝе…ғ пјҢ еҗҢжҜ”еўһеҠ 2.21дәҝе…ғ гҖӮ дҝЎз”ЁеҚЎдёҚиүҜиҙ·ж¬ҫзҺҮ1.89% пјҢ иҫғдёҠе№ҙжң«дёҠеҚҮ0.54дёӘзҷҫеҲҶзӮ№ пјҢ ж¶Ҳиҙ№иҙ·ж¬ҫдёҚиүҜзҺҮ1.35% гҖӮ жӢӣиЎҢи®Өдёә пјҢ д»ҺзҹӯжңҹзңӢ пјҢ зӣ®еүҚиЎҢдёҡд»ҚеӨ„дәҺйЈҺйҷ©йҮҠж”ҫжңҹ пјҢ еҸ еҠ ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“Қ пјҢ жӢӣе•Ҷ银иЎҢж¶Ҳиҙ№дҝЎиҙ·зұ»иө„дә§иҙЁйҮҸд»Қе°ҶйқўдёҙеҺӢеҠӣ пјҢ дҪҶд»Һй•ҝжңҹзңӢ пјҢ жӢӣе•Ҷ银иЎҢе…·еӨҮдјҳиҙЁзҡ„е®ўзҫӨеҹәзЎҖ пјҢ дёҺе…ұеҖәйЈҺйҷ©е®ўзҫӨзҡ„дәӨеҸүдё»иҰҒйӣҶдёӯеңЁе°ҸйғЁеҲҶж¬Ўзә§е®ўзҫӨ且规模жңүйҷҗ пјҢ иө„дә§иҙЁйҮҸе°ҶдҝқжҢҒзӣёеҜ№зЁіе®ҡ гҖӮ

е№іе®ү银иЎҢдёҖеӯЈжҠҘжҳҫзӨә пјҢ дҝЎз”ЁеҚЎдёҚиүҜзҺҮдёҖеӯЈеәҰеҮәзҺ°дёҠеҚҮ пјҢ дёҚиүҜзҺҮдёә2.32% пјҢ дҝқжҢҒиЎҢдёҡиҫғдҪҺж°ҙе№і гҖӮ дҪҶйҡҸзқҖеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺжҷҜж°”еәҰжҸҗеҚҮ пјҢ йў„и®Ўйӣ¶е”®иө„дә§дёҚиүҜзҺҮе°ҶйҖҗжӯҘеӣһеҪ’жӯЈеёёж°ҙе№і гҖӮ 并且 пјҢ 3жңҲд»ҘжқҘ пјҢ дҝЎз”ЁеҚЎж—Ҙж¶Ҳиҙ№йҮ‘йўқе·ІжҒўеӨҚиҮіз–«жғ…еүҚж°ҙе№і пјҢ дёҖеӯЈеәҰдҝЎз”ЁеҚЎе•ҶеҹҺдәӨжҳ“йҮҸеҗҢжҜ”еўһй•ҝ13.4% гҖӮ

дёҠжө·й“¶иЎҢдёҖеӯЈжҠҘжҳҫзӨә пјҢ дҝЎз”ЁеҚЎдёҚиүҜзҺҮ1.74% пјҢ иҫғдёҠе№ҙжң«дёҠеҚҮ0.11дёӘзҷҫеҲҶзӮ№ гҖӮ 3жңҲд»ҘжқҘ пјҢ йӣ¶е”®дҝЎиҙ·дёҡеҠЎзЁіжӯҘеӣһеҚҮ пјҢ еҹәжң¬жҒўеӨҚиҮіз–«жғ…еүҚж°ҙе№і гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йқ’жҳҘе№Ҫжғ…|ж¬ дёӢ160дёҮе…ғеҖәеҠЎпјҢз•ҷдёӢзәёжқЎи®©еүҚеҰ»еҒҝиҝҳпјҢз”·еӯҗзҰ»е©ҡеҗҺеҲ·зҲҶдҝЎз”ЁеҚЎ

- 银иЎҢ|дёҚиүҜзҺҮдёҠеҚҮгҖҒзҪ‘иҙ·дёҡеҠЎжҲ–收зҙ§ ж№–е·һ银иЎҢIPOеӯҳйҡҗеҝ§

- жү¬зңј|еҠһе№ҝеҸ‘иҠ’жһңTVиҒ”еҗҚдҝЎз”ЁеҚЎгҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢе…Қиҙ№зңӢ

- еӨ©еӨ©иҜ»жҠҘдјҡ|дёҚиүҜзҺҮ2.1%пјҢдёӯ银еҚҸпјҡ6жңҲжң«й“¶иЎҢдёҚиүҜиҙ·ж¬ҫдҪҷйўқ3.6дёҮдәҝ

- еҸ‘еұ•|дёӯ银еҚҸпјҡ6жңҲжң«й“¶иЎҢдёҚиүҜиҙ·ж¬ҫдҪҷйўқ3.6дёҮдәҝпјҢдёҚиүҜзҺҮ2.1%

- дёӯ银|дёӯ银еҚҸпјҡ6жңҲжң«й“¶иЎҢдёҚиүҜиҙ·ж¬ҫдҪҷйўқ3.6дёҮдәҝпјҢдёҚиүҜзҺҮ2.1%

- жөҺе®Ғиҙ·ж¬ҫдё“е‘ҳ|дҝЎз”ЁеҚЎиў«йҷҚдҪҺйўқеәҰзҡ„еҺҹеӣ жҳҜд»Җд№Ҳпјҹ

- жө·жҳҹжі•еҫӢе’ЁиҜў|дҝЎз”ЁеҚЎйҖҫжңҹиҝҳдёҚдёҠжҖҺд№ҲеҠһпјҹжҲ‘жқҘж•ҷдҪ

- GDP|дҝЎз”ЁеҚЎйҖҫжңҹпјҢжҜҸжңҲиҝҳдёҖдёӨзҷҫиҝӣеҺ»жңүз”Ёеҗ—пјҹжӯЈзЎ®зҡ„ж–№жі•еңЁиҝҷйҮҢпјҒ

- ж°‘з”ҹз»ҸжөҺ|дҝЎз”ЁеҚЎиў«йҷҚдҪҺйўқеәҰзҡ„еҺҹеӣ жҳҜд»Җд№Ҳпјҹ