评级|太安堂评级遭下调:短期偿债风险压顶,定增项目合理性存疑

时代商学院研究员 陈鑫鑫

【事件概述】

6月19日 , 中诚信国际将太安堂(002433.SZ)主体信用评级由“稳定”转向“负面” , 原因是太安堂的短期偿债压力较大 , 且2019年以来经营性业务利润下滑 , 而2020年度的非公开发行股票募集资金又具有一定不确定性 。

资料显示 , 太安堂主要从事中成药研发生产及销售 , 中药材种植加工及销售 , 医药电商等业务 , 近几年医药电商发展为第一大业务 。

6月24日 , 时代商学院就太安堂的信用评级被调至负面后公司的处理措施等问题 , 向太安堂发函询问 , 但截至发稿该公司未作回应 。

【分析解读】

一、偿债风险突出 , 出售物业及子公司股权抵债

从太安堂目前的资金和负债情况来看 , 其偿债能力堪忧 。

截至2020年一季度末 , 太安堂的货币资金仅有3.63亿元 , 短期借款却高达15.12亿元 , 此外还有应付债券(8.99亿元)、长期借款(1.02亿元)、应付票据和应付账款(7.75亿元)等负债 , 偿债风险突出 。

截至2019年末 , 太安堂的流动比率为1.93 , 接近理论安全值(2) , 主要缘于其拥有高达29.92亿元的存货 。 考虑到存货的变现能力较差 , 从不包含存货的速动比率来看 , 太安堂仅为0.65 , 明显低于理论安全值(1) , 与同行公司相比也明显较低 。 数据显示 , 同仁堂(600085.SH)、中新药业(600329.SH)、白云山(600332.SH)2019年的速动比率分别为2.08、1.64、1.24 。

此外 , 太安堂转让重要子公司股权、出售物业的行为 , 也侧面反映其资金紧缺 。

2019年12月 , 太安堂分别将持有的广东康爱多数字健康科技有限公司(下称“康爱多”)2%、1%、0.5%的股权(合计3.5%)转让予三个企业或个人 , 转让价款分别为5000万元、2500万元、1250万元(合计8750万元) 。

而康爱多是当前太安堂营收占比最大的业务——医药电商业务的经营主体 , 其重要性不言而喻 。

太安堂更是在6月20日回复深交所问询函的公告中 , 表达了继续转让康爱多股权偿债的意图:“公司有优质资产可及时剥离 , 转让康爱多股权等收回的资金完全可以覆盖9亿元公司债 , 因此 , 到期债务公司有稳定的资金来源可以补充 , 不存在违约风险 。 此外 , 根据公司经营战略发展需要 , 拟继续转让子公司康爱多股权 。 ”

出售物业方面 , 太安堂的汕头太安堂大厦于2020年5月开始筹备开盘销售 , 已进入银行按揭准备阶段 , 2020年第三季度将陆续收回资金;另外 , 亳州太安堂广场项目剩余可售药材商铺销售 , 预计可回收资金约2亿元;长白山抚松经济开发区太安堂人参交易市场开发项目商铺销售 , 预计可回收资金约3亿元 。

另外 , 庞大的有息负债带来的利息费用也明显挤压了净利润 , 2017—2019年 , 太安堂的财务费用分别为0.92亿元、1.32亿元、1.48亿元;而同期的净利润分别为2.94亿元、2.75亿元、1.02亿元 , 2019年其财务费用已超净利润 。

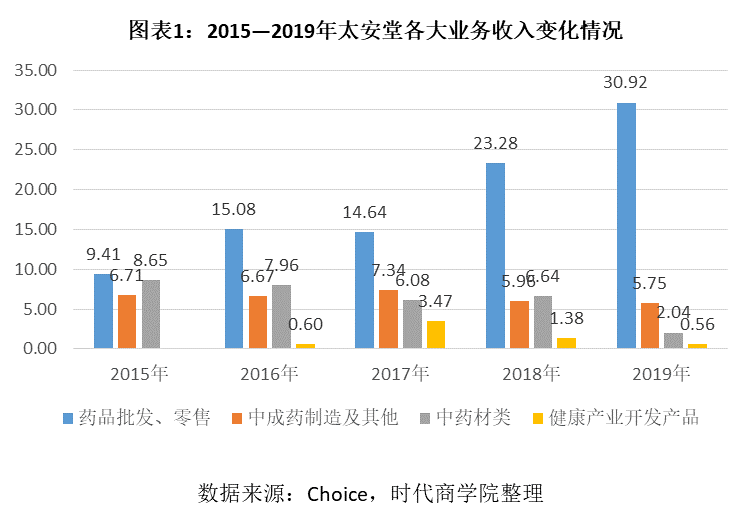

二、倚重医药电商业务 , 却增收不增利

太安堂近几年的营业收入结构变化较大 , 其原主要业务中成药、中药材业务倒退明显 , 其中中药材类的业务收入从2015年的8.65亿元下降至2019年的2.04亿元 , 中成药制造的业务收入则从2017年的7.34亿元下降至2019年的5.75亿元 。

而药品批发零售业务(主要为医药电商业务)则迅速成为第一大业务 , 业务收入从2015年的9.41亿元迅速增长至2019年的30.92亿元 , 2019年的营收占比已达78.59% 。

从营收结构来看 , 太安堂的业务重心已转移至医药电商业务 。

文章图片

资料显示 , 太安堂的医药电商业务主要由子公司康爱多经营 , 主要通过自有或第三方电商平台向消费者销售药品(B2C) 。

推荐阅读

![[豪情NBA]詹姆斯又有夺冠帮手,爵士双核关系破裂!15分13篮板悍将或去湖人](https://imgcdn.toutiaoyule.com/20200413/20200413134117924521a_t.jpeg)

- 度小欧|星辉之力篇--全星辉强度评级一览(上)

- 金融租赁公司|金融租赁公司监管评级办法出台 支持监管评级为1级公司业务创新

- 封面新闻|多地核酸检测价格进一步下调 联合集采降低核酸检测试剂费用

- 中国金融杂志|中国银保监会发布 《金融租赁公司监管评级办法(试行)》

- 金融租赁|金融租赁监管评级办法发布,最高评级才能试水创新业务,业内疾呼"压力太大"

- 疾呼|金融租赁监管评级办法发布,最高评级才能试水创新业务,业内疾呼"压力太大"

- |都体:国米加速引进埃莫森,切尔西要价下调至3000万欧

- 才女说车|特斯拉下调Model S和Model X中国售价,降幅8000元

- 监管|金融租赁公司监管评级办法出台 评级要素包括四方面

- 监管|金融租赁公司监管评级办法出台,评级要素包括四方面