评级|太安堂评级遭下调:短期偿债风险压顶,定增项目合理性存疑( 二 )

文章图片

然而数据显示 , 虽近几年医药电商业务增长较快 , 但主要销售收入却是来自第三方平台如天猫等 , 2019年以天猫为主的第三方平台销售收入为13.96亿元 , 而自建平台销售收入仅为9.68亿元 。

以第三方平台为主的销售模式有两大缺陷 。 一是难以保持客户的忠诚度 , 考虑到康爱多提供的产品并非独家 , 在第三方平台上康爱多仅作为众多商家之一 , 而客户流量又受第三方平台控制 , 客户的忠诚度远不及自有平台 。 二是需向天猫等平台支付推广费 , 近年来天猫等平台的推广费越来越高 , 欲获得优先推广需付出高昂费用 。

此外 , 康爱多还面临阿里健康大药房、京东大药房等传统电商平台自营线上药房的竞争 , 由于淘宝、天猫、京东自身拥有庞大的流量 , 而又倾向于优先推广自营药房 , 因此在与这些电商巨头的线上药房的竞争中 , 康爱多并不具备优势 。

激烈的竞争在毛利率上也有所体现 , 康爱多的毛利率从2018年的21.37%下降至2019年的16.82% , 同比减少4.55个百分点 , 间接导致康爱多的净利润同比减少47.27%至2019年的2058.85万元 。 因此 , 虽然康爱多的医药电商业务收入增长迅速 , 但对利润的贡献却微乎其微 。

此外 , 医药电商业务虽增速较快 , 但仍面临瓶颈 。 首先 , 当前医药电商平台仍无法像线下药店一样使用医保支付 , 而当前医保覆盖人群越来越广 , 这将限制医药电商平台的发展 。 另外 , 网售处方药作为新兴市场 , 其中的乱象恐引发严监管 。 6月28日 , 人民网发表《三评“网售处方药”》 , 对医药电商随意售卖处方药等乱象进行批评 。

三、产能过剩仍计划扩建 , 定增合理性存疑

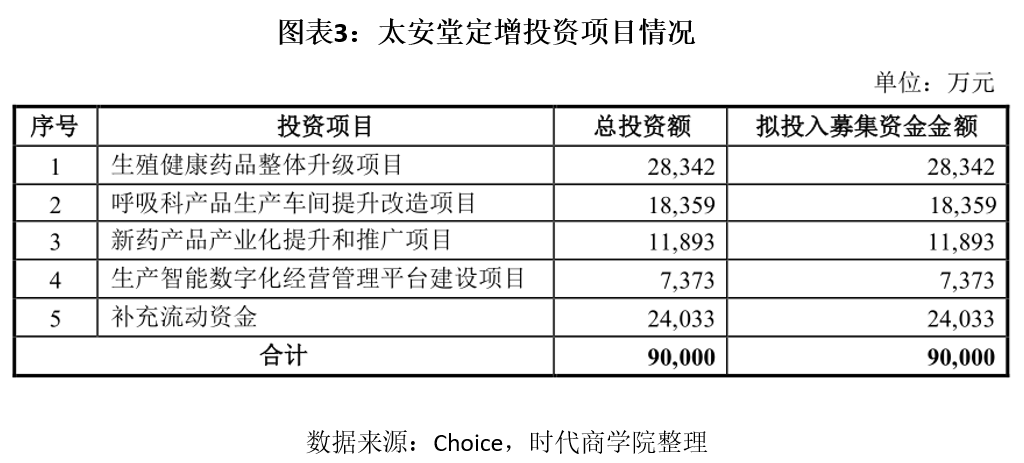

5月29日 , 太安堂发布其2020年度非公开发行A股股票预案 , 拟募资9亿元用于生殖健康药品整体升级项目、呼吸科产品生产车间提升改造项目、新药产品产业化提升和推广项目、生产智能数字化经营管理平台建设项目、补充流动资金 , 具体投入金额如图表3所示 。

文章图片

此次定增包含部分新增产能项目 , 如呼吸科产品扩建生产线、新药产品生产线建设等 。 然而 , 时代商学院注意到 , 2017—2019年 , 太安堂的中成药产量分别为1367.5吨、616.81吨、577.91吨 , 销量分别为1367.5吨、676.02吨、600.15吨 , 产销量皆严重下滑 , 产能已明显过剩 , 此次募资新建产能或将进一步加剧产能过剩 。

此外 , 募资中不少计划用作研发费用 , 如2.83亿元的生殖健康药品整体升级项目中 , 将有1.37亿元用作研发费用 , 再加上其他项目中的研发费用 , 9亿元募资中计划将有1.8亿元用作研发费用 。

然而 , 2017—2019年 , 太安堂的研发费用分别仅为3000.40万元、2290.97万元、2426.15万元 , 占营业收入的比重分别为0.93%、0.69%、0.6% , 比例偏低且呈下降趋势 。 若以2019年的研发费用为基准 , 募资的1.8亿元研发费用可供太安堂使用7.42年 , 募集资金使用年限偏长 , 存在过度募资的嫌疑 。

即使太安堂在募资后加大研发投入 , 然而研发人员的培养 , 研发体系的建设并非朝夕之功 。 截至2019年末 , 太安堂的研发人员仅为75人 , 占总员工数量的3.52% , 从人员配置来看 , 太安堂的研发基础略显薄弱 , 加大研发投入后能否匹配存疑 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:TimesBusiness@163.com)

推荐阅读

![[王源]王源山区钓鱼,却不露正脸,粉丝感叹美爆了!](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/bdea5742809d0a511ad7ad44d9686f55.jpg)

- 度小欧|星辉之力篇--全星辉强度评级一览(上)

- 金融租赁公司|金融租赁公司监管评级办法出台 支持监管评级为1级公司业务创新

- 封面新闻|多地核酸检测价格进一步下调 联合集采降低核酸检测试剂费用

- 中国金融杂志|中国银保监会发布 《金融租赁公司监管评级办法(试行)》

- 金融租赁|金融租赁监管评级办法发布,最高评级才能试水创新业务,业内疾呼"压力太大"

- 疾呼|金融租赁监管评级办法发布,最高评级才能试水创新业务,业内疾呼"压力太大"

- |都体:国米加速引进埃莫森,切尔西要价下调至3000万欧

- 才女说车|特斯拉下调Model S和Model X中国售价,降幅8000元

- 监管|金融租赁公司监管评级办法出台 评级要素包括四方面

- 监管|金融租赁公司监管评级办法出台,评级要素包括四方面