еҪұе“Қ|еқҮ瑶еӨ§еҒҘеә·IPOиҝҮдјҡпјҢз»Ҹй”Җе•Ҷж•°йҮҸеӨ§еўһеӨ§еҮҸйҒӯеҸ‘审委иҙЁз–‘

_жң¬ж–ҮеҺҹйўҳдёә еқҮ瑶еӨ§еҒҘеә·IPOиҝҮдјҡ пјҢ з»Ҹй”Җе•Ҷж•°йҮҸеӨ§еўһеӨ§еҮҸйҒӯеҸ‘审委иҙЁз–‘

иҜҒзӣ‘дјҡе®ҳзҪ‘ж—ҘеүҚеҸ‘еёғ第еҚҒе…«еұҠеҸ‘审委2020е№ҙ第97ж¬Ўдјҡи®®е®Ўж ёз»“жһңе…¬е‘Ҡ пјҢ жӣҫеӣ йӘҢиө„ж–№еҚ·е…Ҙеә·еҫ—ж–°иҙўеҠЎйҖ еҒҮжЎҲиҖҢдёҖеәҰдёӯжӯўдёҠеёӮиҝӣзЁӢзҡ„ж№–еҢ—еқҮ瑶еӨ§еҒҘеә·йҘ®е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңеқҮ瑶еӨ§еҒҘеә·вҖқпјү пјҢ иҺ·еҫ—е®Ўж ёйҖҡиҝҮ гҖӮ дҪҶеңЁе®Ўж ёиҝҮзЁӢдёӯ пјҢ еҸ‘审委еҜ№еқҮ瑶еӨ§еҒҘеә·з»Ҹй”Җе•Ҷж•°йҮҸеҸҳеҠЁгҖҒд»Је·ҘжҜ”дҫӢиҫғй«ҳзӯүй—®йўҳжҸҗеҮәдәҶиҙЁз–‘ гҖӮ

ж–Үз« еӣҫзүҮ

д»Је·ҘжҜ”дҫӢй«ҳеј•иҙЁз–‘

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ еқҮ瑶еӨ§еҒҘеә·жӢҹеӢҹиө„11.99дәҝе…ғ пјҢ з”ЁдәҺж№–еҢ—е®ңжҳҢдә§дёҡеҹәең°гҖҒжөҷжұҹиЎўе·һдә§дёҡеҹәең°еҗ„е№ҙдә§10дёҮеҗЁеёёжё©еҸ‘й…өд№ійҘ®ж–ҷйЎ№зӣ®зӯү гҖӮ

1998е№ҙ пјҢ еқҮ瑶еӨ§еҒҘеә·еүҚиә«еқҮ瑶йӣҶеӣўд№іе“Ғжңүйҷҗе…¬еҸёжҲҗз«Ӣ пјҢ 继жүҝдәҶйӣҶеӣўд№іеҲ¶е“ҒеҸҠеҗ«д№ійҘ®ж–ҷдёҡеҠЎ гҖӮ 2011е№ҙ пјҢ еқҮ瑶жҺЁеҮәвҖңе‘іеҠЁеҠӣвҖқзі»еҲ—ж–°е“Ғ пјҢ жҲҳз•Ҙиҝӣе…Ҙеёёжё©д№ій…ёиҸҢйҘ®е“ҒеёӮеңә пјҢ з”ұжӯӨеёҰжқҘдёҡз»©зҡ„еҝ«йҖҹеўһй•ҝ гҖӮ 2017е№ҙ-2019е№ҙ пјҢ еқҮ瑶еӨ§еҒҘеә·еҗҲ并主иҗҘдёҡеҠЎж”¶е…ҘеҲҶеҲ«дёә11.46дәҝе…ғгҖҒ12.87дәҝе…ғгҖҒ12.45дәҝе…ғ пјҢ еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә2.26дәҝе…ғгҖҒ2.81дәҝе…ғгҖҒ3.03дәҝе…ғ гҖӮ

е°Ҫз®Ўдёҡз»©еҗ‘еҘҪ пјҢ дҪҶеқҮ瑶еӨ§еҒҘеә·йҡҫд»Ҙж‘Ҷи„ұеҜ№и¶…зә§еӨ§еҚ•е“Ғзҡ„дҫқиө– гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ д№ій…ёиҸҢзі»еҲ—йҘ®ж–ҷ收е…ҘеҚ жҜ”иҫҫ95%д»ҘдёҠ пјҢ вҖңе‘іеҠЁеҠӣвҖқ常温塑瓶系еҲ—еҚ иҗҘ收жҜ”йҮҚжӣҙжҳҜеҲҶеҲ«й«ҳиҫҫ97.53%гҖҒ96.51%гҖҒ89.48% гҖӮ

жӯӨеӨ– пјҢ еқҮ瑶еӨ§еҒҘеә·й•ҝжңҹеӨ„дәҺиҮӘжңүдә§иғҪеҲ©з”ЁдёҚи¶ігҖҒдёҘйҮҚдҫқйқ д»Је·Ҙзҡ„зҹӣзӣҫзҠ¶жҖҒ гҖӮ 2017е№ҙ-2019е№ҙ пјҢ е…¶ж•ҙдҪ“дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә51.78%гҖҒ64.39%гҖҒ65.42% гҖӮ еҗҢж—¶ пјҢ е…¶д»Је·ҘеҺӮдә§йҮҸжӣҫиҝһз»ӯеӨҡе№ҙи¶…иҝҮжҖ»дә§йҮҸзҡ„50% гҖӮ вҖңе‘іеҠЁеҠӣвҖқеёёжё©д№ій…ёиҸҢйҘ®е“Ғзҡ„д»Је·ҘеҺӮдә§йҮҸеҚ еқҮ瑶еӨ§еҒҘеә·иҜҘдә§е“Ғдә§йҮҸзҡ„жҜ”йҮҚеҲҶеҲ«дёә62.81%гҖҒ39.96%е’Ң35.27% гҖӮ

еҜ№жӯӨ пјҢ еҸ‘审委иҰҒжұӮеқҮ瑶еӨ§еҒҘеә·иҜҙжҳҺд»Је·Ҙдә§е“Ғ委жүҳеҠ е·Ҙиҙ№еңЁжҠҘе‘ҠжңҹеҶ…ж ҮеҮҶжҳҜеҗҰзЁіе®ҡпјӣеқҮ瑶еӨ§еҒҘеә·еҸҠе…¶е…іиҒ”ж–№дёҺд»Је·ҘеҺӮд№Ӣй—ҙжҳҜеҗҰеӯҳеңЁе…іиҒ”е…ізі»жҲ–иҖ…зӣёе…іеҲ©зӣҠе®үжҺ’ пјҢ жҳҜеҗҰеӯҳеңЁдёәеқҮ瑶еӨ§еҒҘеә·еҲҶжӢ…жҲҗжң¬иҙ№з”ЁжҲ–еҲ©зӣҠиҫ“йҖҒзӯүиЎҢдёә гҖӮ

жҢҒз»ӯеҗҲдҪңз»Ҹй”Җе•ҶеҚ жҜ”дёҚи¶ідёҖеҚҠ

йҷӨд»Је·Ҙй—®йўҳеӨ– пјҢ еҸ‘审委иҝҳеҜ№еқҮ瑶еӨ§еҒҘеә·зҡ„з»Ҹй”ҖжЁЎејҸжҸҗеҮәиҙЁз–‘ гҖӮ е…·дҪ“й—®йўҳеҢ…жӢ¬2018е№ҙж–°еўһз»Ҹй”Җе•Ҷ家数иҫғеӨҡгҖҒ2017е№ҙе’Ң2019е№ҙйҖҖеҮәз»Ҹй”Җе•Ҷж•°йҮҸеӨ§дәҺж–°еўһз»Ҹй”Җе•Ҷзҡ„еҺҹеӣ еҸҠеҗҲзҗҶжҖ§пјӣ30дёҮе…ғд»ҘдёҠи®ўеҚ•ж•°йҮҸиҮӘ2018е№ҙиө·еўһй•ҝиҫғеҝ«зҡ„еҺҹеӣ еҸҠеҗҲзҗҶжҖ§пјӣжҳҜеҗҰеӯҳеңЁеҗ‘з»Ҹй”Җе•ҶеҺӢиҙ§и°ғиҠӮ收е…Ҙзҡ„жғ…еҪўзӯү гҖӮ

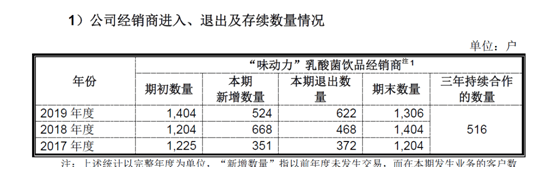

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ еқҮ瑶еӨ§еҒҘеә·2018е№ҙз»Ҹй”Җе•Ҷж–°еўһ668家 пјҢ йҖҖеҮә468家пјӣ2019е№ҙз»Ҹй”Җе•Ҷж–°еўһ524家 пјҢ йҖҖеҮә622家 пјҢ жңҹжң«е…ұжңүз»Ҹй”Җе•Ҷ1306家 пјҢ дҪҶ3е№ҙжқҘжҢҒз»ӯеҗҲдҪңзҡ„з»Ҹй”Җе•Ҷд»…жңү516家 пјҢ дёҚи¶іеҚҠж•° гҖӮ

ж–Үз« еӣҫзүҮ

еқҮ瑶еӨ§еҒҘеә·еңЁжӢӣиӮЎд№Ұдёӯи§ЈйҮҠ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ жҢҒз»ӯеӯҳз»ӯдёҺе…¶еҗҲдҪңзҡ„з»Ҹй”Җе•ҶеҜ№еә”收е…ҘеҚ еҗ„жңҹ收е…ҘжҜ”дҫӢеқҮдёә60%д»ҘдёҠпјӣ2018е№ҙж–°еўһе’ҢйҖҖеҮәз»Ҹй”Җе•Ҷ收е…ҘиҫғеӨ§ пјҢ дё»иҰҒзі»иҮӘиә«2018е№ҙ6жңҲејҖе§ӢдёҘж јжү§иЎҢ第дёүж–№еӣһж¬ҫзҡ„ж”ҝзӯ– пјҢ еҜјиҮҙйғЁеҲҶз»Ҹй”Җе•ҶеҸҳжӣҙдјҒдёҡжҖ§иҙЁжҲ–иҖ…йҖҡиҝҮз»Ҹй”Җе•ҶжҢҮе®ҡзҡ„е…¶д»–е…¬еҸёиҝӣиЎҢеҗҲдҪңпјӣеӣ 2018е№ҙ第дёүж–№еӣһж¬ҫзҡ„规иҢғ пјҢ 2019е№ҙз»Ҹй”Җе•Ҷзҡ„收е…ҘеҸҳеҠЁеӨ§е№…йҷҚдҪҺпјӣз»Ҹй”Җе•Ҷзҡ„йҖҖеҮәйҷӨ2018е№ҙеӣ жү§иЎҢдёҘж јзҡ„第дёүж–№еӣһж¬ҫж”ҝзӯ–еҜјиҮҙ收е…ҘеҸҳеҠЁе№…еәҰиҫғеӨ§д»ҘеӨ– пјҢ е…¶дҪҷжңҹй—ҙз»Ҹй”Җе•ҶйҖҖеҮәеҜјиҮҙзҡ„收е…ҘеҸҳеҠЁеҪұе“ҚеқҮеңЁ5%д»ҘеҶ… пјҢ еұһдәҺеҗҲзҗҶиҢғеӣҙ гҖӮ

еҜ№дәҺж–°еҶ иӮәзӮҺз–«жғ…еҪұе“Қ пјҢ еқҮ瑶еӨ§еҒҘеә·жӣҫеңЁжӢӣиӮЎд№ҰдёӯиЎЁзӨә пјҢ дҪңдёәжіЁеҶҢдәҺж№–еҢ—зңҒе®ңжҳҢеёӮзҡ„з”ҹдә§еһӢдјҒдёҡ пјҢ е…¶з”ҹдә§з»ҸиҗҘе’ҢиҙўеҠЎзҠ¶еҶөеҸ—еҲ°з–«жғ…дёҖе®ҡеҪұе“Қ пјҢ дё»иҰҒйӣҶдёӯеңЁзү©жөҒгҖҒ延жңҹеӨҚе·Ҙзӯүж–№йқў пјҢ йў„и®Ўе°Ҷдё»иҰҒдҪ“зҺ°еңЁ2020е№ҙдёҖеӯЈеәҰгҖҒе°Өд»ҘеҜ№2жңҲд»Ҫзҡ„еҪұе“ҚжңҖдёәжҳҺжҳҫ гҖӮ зӣ®еүҚиҮӘжңүе·ҘеҺӮеҸҠд»Је·ҘеҺӮеқҮе·ІжҒўеӨҚз”ҹдә§ пјҢ е…¬еҸёе°Ҷз§ҜжһҒз»„з»Үз”ҹдә§ пјҢ ж»Ўи¶іе®ўжҲ·и®ўеҚ•йңҖжұӮ гҖӮ

жӣҫеӣ йӘҢиө„ж–№й—®йўҳдёӯжӯўIPO

2019е№ҙ5жңҲ пјҢ еқҮ瑶еӨ§еҒҘеә·йҰ–ж¬Ўе…¬еёғжӢӣиӮЎд№Ұ гҖӮ е°ұеңЁеӨ–з•ҢиҙЁз–‘е…¶дёҡз»©еўһй•ҝжҢҒз»ӯжҖ§е Әеҝ§гҖҒжҒҗеҪұе“ҚIPOеүҚжҷҜж—¶ пјҢ е…¶йӘҢиө„ж–№з‘һеҚҺдјҡи®ЎеёҲдәӢеҠЎжүҖеҚ·е…Ҙеә·еҫ—ж–°иҙўеҠЎйҖ еҒҮдәӢ件 пјҢ иҝӣиҖҢеҜјиҮҙеқҮ瑶еӨ§еҒҘеә·дёҠеёӮиҝӣзЁӢиў«иҝ«дёӯжӯў гҖӮ 2020е№ҙ4жңҲ9ж—Ҙ пјҢ иҜҒзӣ‘дјҡжҠ«йңІеқҮ瑶еӨ§еҒҘеә·жӣҙж–°еҗҺзҡ„жӢӣиӮЎд№Ұ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҒҘеә·plus|еӣ дёҖж №йұјеҲәд»–е·®зӮ№й”ҷеӨұй«ҳиҖғпјҒеҢ»з”ҹпјҡиҝҷеҮ з§ҚдёңиҘҝе…ҲеҲ«з»ҷиҖғз”ҹеҗғдәҶ

- иҖҒзЁӢеҒҘеә·и°Ҳ|жңүдәҶзҷҪеҸ‘еҲ«жҖҘзқҖжҹ“пјҢеёёеҗғиҝҷ5з§ҚзўұжҖ§йЈҹзү©пјҢзҷҪеҸ‘еҸҜд»Ҙж…ўж…ўеҸҳй»‘еҸ‘

- иҖҒзЁӢеҒҘеә·и°Ҳ|й•ҝжңҹзҶ¬еӨңзҡ„дәәпјҢиӢҘиә«дҪ“жңү5дёӘиЎЁзҺ°пјҢжҳҜеӨ§з—…жқҘиўӯзҡ„дҝЎеҸ·пјҢеҲ«еҶҚзҶ¬еӨңдәҶ

- зҫҺйЈҹеҲҶдә«е‘ҳе°ҸеӨҡ|еҸӘйңҖиҰҒдёҖжӯҘе°ұиғҪеҒҡеҮәеӯ©еӯҗе–ңж¬ўзҡ„еҶ°жІҷпјҢеҒҘеә·ж”ҫеҝғеӯ©еӯҗе–ңж¬ў

- еҒҘеә·е№Іиҙ§жЎ¶|йҮҚз—ҮиӮқз—…жӮЈиҖ…еҸҜеҗҰжҙ»еҠЁпјҹеҰӮдҪ•жҺҢжҸЎпјҹ

- еҒҘеә·иҜҙйў‘йҒ“|еҒҘеә·йҘ®йЈҹвү зІ—иҢ¶ж·ЎйҘӯпјҒ50д»ҘеҗҺпјҢиҜ·еҒңжӯўзІ—иҢ¶ж·ЎйҘӯ

- е°ҸеҹҺж—¶е…үиҜҙиө„и®ҜеҺҹеҲӣ жүӢжңәйў‘з№ҒвҖңжҒўеӨҚеҮәеҺӮи®ҫзҪ®вҖқпјҢдјҡйҖ жҲҗе“ӘдәӣеҪұе“ҚпјҹзңӢзңӢз»ҙдҝ®еёҲеӮ…жҖҺд№ҲиҜҙ

- е‘ұе‘ұдёүеҶң|专家пјҡеҗҺз»ӯдёҠж¶Ёз©әй—ҙжңүйҷҗпјҢ3зӮ№еӣ зҙ еҪұе“ҚзҺүзұід»·ж јзӘҒз ҙ1.1е…ғ/ж–Ө

- иұҶи§’|жҺЁиҚҗеӨҡеҗғ2иҸңпјҢе…»жҠӨиЎҖз®ЎгҖҒи°ғе…»и„ҫиғғпјҢи®©дҪ зҡ„иә«дҪ“жӣҙеҒҘеә·еӨҸж—ҘзӮҺзӮҺ

- е·ҙеҪҰж·–е°”еёӮеҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡ|е·ҙеҪҰж·–е°”еёӮеҚ«з”ҹеҒҘеә·е§”е…ідәҺеҸ‘еёғ2020е№ҙд№ҢжӢүзү№дёӯж——йј з–«з–«жғ…в…ўзә§йў„иӯҰзҡ„йҖҡе‘Ҡ