疫情变量中的美团:盈利变亏损 外卖涨价了?

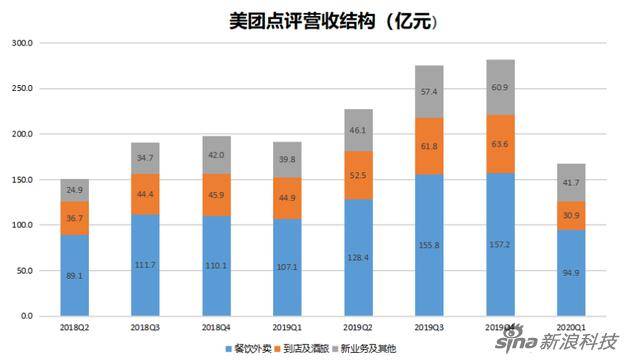

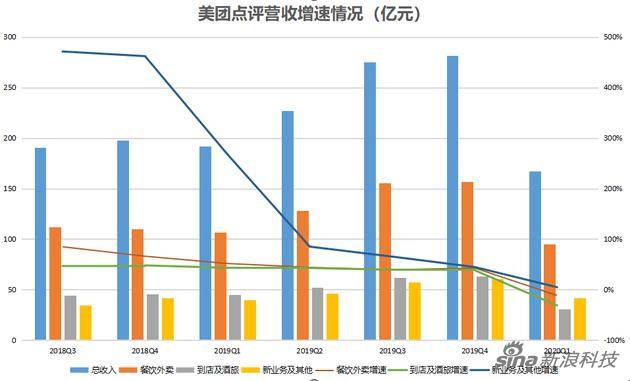

而根据彭博汇总的分析师预期 , 美团点评一季度第营收预计将达到155.89亿元 , 预计调整后净亏损为11.11亿元 。 这么一看 , 亏是亏了 , 数据依然超出预期 。而美团点评的态度是非常谨慎的 , 业绩公告中提到 , 预计持续的疫情预防措施、消费者对线下消费活动信心不足以及商家关闭的风险等因素将继续对其业务表现产生潜在影响 , 这里的期限是:2020年余下的时间 。当然 , 在分析美团点评部分受挫业务的同时 , 也应该看到一些新的态势 , 比如有所升温的生鲜业务 , 又比如无接触配送的适时推进 。 挑战当前 , 危中有机 。餐饮外卖 , 谁的救命稻草首先要强调一点 , 在这一季度的业绩公告中 , 美团点评更新了各业务的业绩呈报口径 , 经营溢利或亏损取代了毛利润或亏损 , 成为美团点评新的披露方式 。 对此 , 美团点评的解释是 , 前者是经营业绩的更佳指标 , 可更好地衡量各业务表现 , 并方便公司根据经营表现分配资源 。于是 , 这份业绩公告中 , 不再有毛利润、毛利率 , 看不到对应业务的经营成本 , 总交易金额和其他业务的交易金额也未予公布——除了餐饮外卖业务 。 公告显示 , 美团点评第一季度餐饮外卖交易金额为715亿元 , 同比减少5.4%;营收94.9亿元 , 同比减少11.4%;变现率由去年同期的14.2%降至13.3% 。 与此同时 , 餐饮外卖业务经营亏损达7.1亿元 , 同比收窄——这只是同比 , 环比来看 , 2019年第四季度 , 美团餐饮外卖业务经营溢利4.8亿元 , 经营利润率为3.1% , 还是正值 。

事实上 , 第一季度本就是外卖业务的淡季 。 但受疫情影响 , 严格的居家隔离等措施下 , 不仅供给侧出现服务短缺 , 用户对餐饮外卖的需求也在持续下跌 , 逐步复工后 , 由于高校尚未开学、用户仍存食品安全担忧 , 加上远程办公正在进行 , 外卖订单量恢复仍需时间 。 值得注意的是 , 每笔订单的平均价值出现了14.4%的增长 , 这里可能有两种情况 , 一是外卖涨价 , 二是用户单笔订单价值增长 。 前者同样存在两种可能的原因:商家疫情期间开门成本增加、美团点评抽佣提高;后者的场景可以理解为 , 原本是家庭成员各自在办公地点下单 , 现在变成了单笔订单覆盖全家用餐 , 而出于安全考虑 , 用户可能更倾向于选择高价位的品牌餐饮商家 。谈到佣金 , 还有一场风波 。 今年2月起 , 包括广东省餐饮服务协会在内的多地餐饮协会向美团外卖致函 , 呼吁后者减免佣金、解决商家的实际困难 。 4月18日 , 广东省餐饮服务协会与美团外卖达成阶段性共识 , 美团尊重餐饮商户自主选择线上各类平台;支持餐饮商家自主运营私域流量的多渠道发展 , 并将全面开放配送平台服务予以对接 。 美团点评也在公告中提到 , 中小型独立餐饮商家加强了对外卖服务的重视 , 因为在疫情期间 , 外卖几乎成为它们唯一的收入来源 。 这或许也能说明 , 为什么餐饮外卖商家在面对二选一的要求和未见降低的佣金时如此激动 。 不开门就没有收入来源 , 开门又要面对各类成本和用户寥寥的情况 , 外卖业务是救命稻草 , 高额佣金是一柄镰刀 。到店酒旅 , 何时才能恢复元气到店及酒旅业务是美团点评实实在在的“现金牛” , 但疫情冲击之下 , 重创难免 。 2020年第一季度 , 美团到店及酒旅业务营收为30.9亿元 , 同比下降31.1% , 经营溢利同比下降57.3% , 环比更甚 , 降幅达70.8% , 经营利润率为22% , 同比下降13.5个百分点 。 如果细化到具体营收部分来看 , 佣金为12亿元 , 而去年同期达24.3亿元 , 已经相当于腰斩 。比起餐饮外卖 , 到店及酒旅业务面临着更为严峻的挑战 , 恢复期也要漫长得多——涉及聚集性或与他人密切接触的场景 , 公共限制是一关 , 消除用户顾虑又是一关 。 美团点评CFO陈少晖在分析师会议上表示 , 到店用餐的平台交易量从3月底疫情前水平的45% , 恢复到5月11日当周的约80% 。 至于美容、宠物等其他店内服务 , 平台交易量已从3月底的约30% , 恢复到5月11日当周的60% 。 尽管如此 , 2020年第二季度到店业务的复苏仍然可能遇到瓶颈 。还有酒店 , 美团点评国内酒店消费间夜量为4280万 , 同比下降45.5% , 环比下降61% 。 疫情期间 , 用户的出行计划基本全部取消 , 尽管目前本地住宿和商务差旅开始有所回升 , 长途旅行相关的活动支出依然保守 。 对大多数人而言 , 放心去远方的那一天还迟迟没有到来 。

可以对比一下其他同行 。 民宿平台途家选择了断臂求生 , 暂停途家自营20个城市的直营业务;Airbnb裁员25% , 上市计划搁浅......携程CEO孙洁曾透露 , 疫情爆发后 , 客服电话呼入量增长了一二十倍 , 上亿人次退订 , 携程的垫资已超过10亿量级 。 携程联合创始人、董事局主席梁建章也坦言 , 最差时 , 国内订单损失达80% , 他称这是携程成立以来“亏得最多的一年 , 或者至少一个季度” 。 怎么办?自救 。 孙洁和梁建章宣布拿0薪 , 公司高管层自愿降薪至最低半薪 , 梁建章甚至还开始频频参与直播 , 而携程部分员工需签订待岗工作协议 , 实行“上三休二”的轮休上班 。对美团点评而言 , 低线城市与低星级酒店地位正在巩固 , 高端酒店预订业务处于进击阶段 , 线下流量转化与新流量渠道的探索也在关键时刻 , “酒店+X”战略初见成效 。 然而现在 , 必须做好到店及酒旅业务长久的恢复准备 , 尤其是恢复速度缓慢的前提下 。 王兴也坦言 , 预计酒店预订业务的体量和收入增长在第二季度将继续为负数 , 甚至在2020年全年都将为负数 。新业务 , 有得有失有耐心新业务是一个有趣的存在 。 公告显示 , 新业务及其他分部收入为41.7亿元 , 同比增长4.9%;经营亏损同比收窄 , 但经营利润率由2019年第四季度的负值21.7%扩大至负值32.7% 。 疫情期间 , 美团点评包括网约车、共享单车、B2B餐饮供应链在内的新业务都遭遇了严重干扰 , 用户不出门自然不打车、不骑车 , 餐饮商家难开业也必定会削弱B2B餐饮供应链的经营 。 不过 , 美团买菜却和众多生鲜电商一起迎来了一次线上爆发 , 同时 , 生鲜电商、B2B餐饮供应链、共享单车等业务板块也比平时为用户生活带去了更多便利 , 在美团点评眼中 , 业务虽然是亏了 , 意义在那里 。

推荐阅读

![[人民前线]侦察兵里当尖兵!,00后上等兵](https://imgcdn.toutiaoyule.com/20200502/20200502161114462652a_t.jpeg)

- BOSS带货,风口已过

- 关于养老保险费缴纳中的几个问题

- 厕纸趣

- 母亲在加拿大去世 梁家辉受疫情影响未能去葬礼

- 伊朗外长怼美国这招,真狠!

- “疫”枝独秀的小家电,凭啥躲过疫情黑天鹅?

- 被录取却因疫情无法赴境外读博士?港大:我要

- 棋局中的乾坤

- 新冠疫情会怎样结束?权威专家分析了5种可能

- 日媒:美日疫情下坚持联合军演意在遏华