永远在“上市中”的“理享家”( 二 )

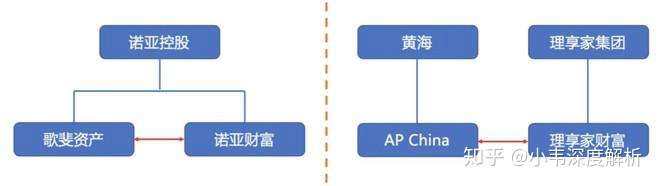

针对海外基金的业务 , 主要是IPO锚定基金 , “理享家”在结构上做了更加特殊的安排 。 “AP China”对于“理享家”而言是一个基于财富管理公司的资产管理品牌 , 和“歌斐”与“诺亚”间关系是一样的 。 “歌斐资产”和“诺亚财富”(又称诺亚正行)同属于“诺亚控股” , 都是“诺亚控股”的全资子公司 , 完全在集团层面合并财务报表 , 这属于常规的做法 。 而“AP China”是一个脱离于“理享家”的独立公司 , 由“理享家”创始人黄海个人全资持有 , 这样的好处是“AP China”不需要在集团层面合并财务报表 , 任何”AP China”打给“理享家”的资金都会被认定为收入 。 举个例子 , 正常情况 , “AP China”募集100万美元 , 应该提取2%的管理费 , 也就是2万美元作为收入 , 而现在由于“理享家”对于“AP China”做了隔离和不需要合并报表 , “理享家”直接将100万元美元从“AP China”全部打给“理享家” , 通通作为收入 , 如果还是以2%的管理费计算 , 相当于对应5000万美元的募集量 , 交易额被虚高了50倍 , 只是客户的资金并没有投入底层标的 , 而是被挪用冲做收入了 。 如此疯狂的“交易规模即收入” , 甚至“交易规模即利润” , 就是“理享家”财务和业务造假的本质和途径 。 其实 , 这在“理享家”的很多做法中不难看出端倪;比如 , “理享家”所有项目的募集全部都是打到一个账户 , 这在正常基金操作规范中根本无法做到;其本质就是“理享家”把每一分募集到的钱都全部用来错配和关联交易 。

为何如此急于“上市”?或者急于宣称将要“上市”?根据接近“理享家”CEO朱超的消息人士透露 , “理享家”现在面临因为其口碑和行事风格 , 无法在一级市场融资的窘境 , 而公司又极度缺钱 , 所有必须采取铤而走险的“两条腿”策略 。 第一条腿就是全力冲上市 , 去年的财务数据通过“特殊”的方式让毕马威进行粉饰和包装 , 今年募集到的资金全部用来做关联交易和虚高收入和利润 , 其实朱超自己也知道明年无法达到3000万美元的净利润 , 因为哪怕所有募集来的资金全部拿来做关联交易也不够 , 而且明年还会碰到今年挪用的客户资金的兑付问题 。 但是 , 明年的事情 , 明年再说 , 届时可以随便再编个加大技术投入导致亏损的理由 。 而现在最关键的是 , 靠募集来的少量资金还能支撑一些虚假收入和利润的时候 , 赶快上市 , 越往后 , 自己的谎言越无法圆 , 公司也就越被动 。 第二条腿就是如果上不了市 , 那就尽量在一级半市场多捞点钱 。 目前 , “理享家”打着“美股上市”的旗号在一级半市场进行融资 , 虽然机构的反馈普遍很差 , 但是“理享家”依托其惯用的夸大营销、虚假宣传和误导公众等手段 , 以“财富自由”的名义和诱惑 , 对散户进行“割韭菜” 。 甚至 , “理享家”还借了中金的通道 , 实际通过“自融”进行所谓的Pre-IPO轮融资 , 但是效果都很差 。

“理享家”的很多做法看似擅长各类运作 , 其实就是利用人性的弱点在进行一场疯狂的欺诈游戏 。 这中间 , “理享家”CEO朱超和创始人黄海所面临的问题 , 与很多P2P公司老板是一样的 , 那就是“进也是错 , 退也是错” , 在“进”与“退”之间 , 还是勉强选择“进” , 把问题留到明天 , 因为也许明天还有转机 。 但是 , 问题还是问题 , 如果不以正确的态度去面对问题 , 明天真的会有转机吗?

推荐阅读

![[数码小王]Pro有点像,还是双打孔曲面屏!荣耀30 Pro真机曝光,跟华为P40](https://imgcdn.toutiaoyule.com/20200328/20200328061128829913a_t.jpeg)

- 「锦州政法」晶晶 妈妈永远在你的背后支持你

- 顺丰小哥汪勇,时代永远在奖励解决问题的摆渡人!

- 2月14日,犹如迷雾

- 艾晓明老师永远在路上

- 女儿的一片孝心就这样被消费了!!!

- 很想知道,当年你抢的盐吃完了吗?

- 北斗■北斗信号远在几万公里外 导航应用已经来到身边

- 『北斗』北斗信号远在几万公里外 导航应用已经来到身边

- 东北人不懂雪的美,风景永远在别处!

- 「永远」【2020,把爱送回家】我们的心永远在一起