ж•ҷиӮІ|еҗҺз–«жғ…ж—¶д»Јзҡ„еңЁзәҝж•ҷиӮІжңәйҒҮ | зҲұеҲҶжһҗжҠҘе‘ҠиһҚеҗҲдёҺеҲӣж–°( дәҢ )

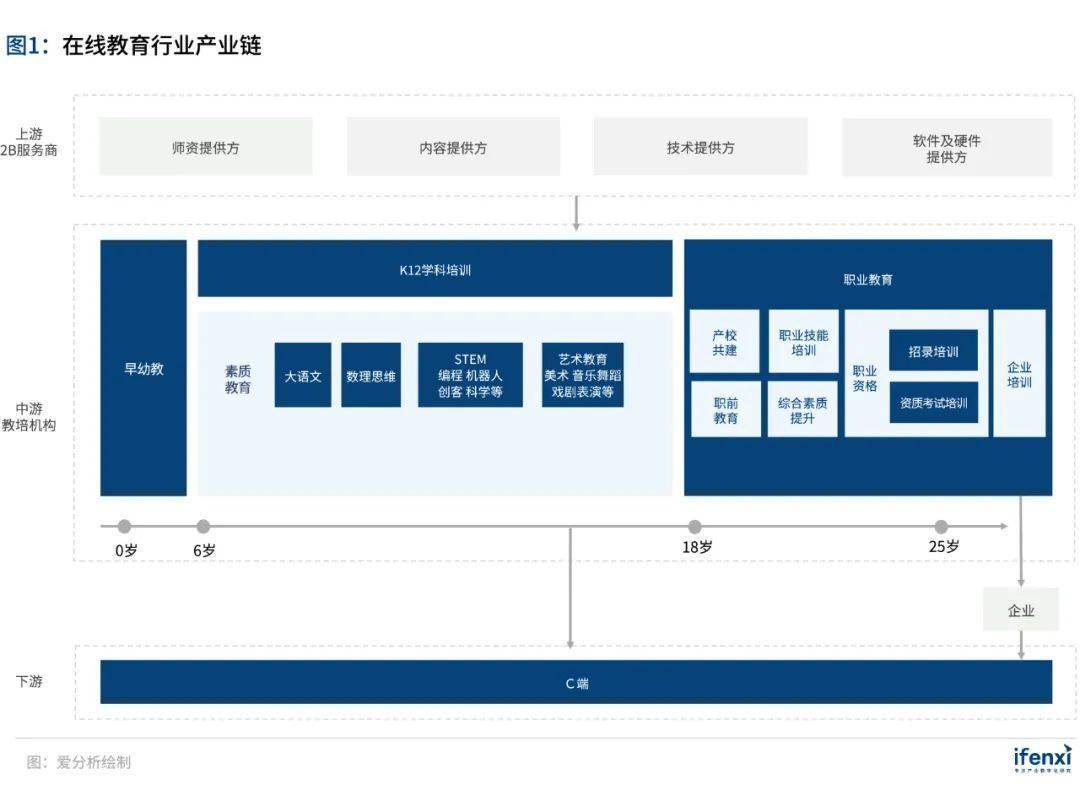

дёӯжёёеңЁзәҝж•ҷиӮІеҹ№и®ӯжңәжһ„иҰҶзӣ–Cз«Ҝе…Ёз”ҹе‘Ҫе‘Ёжңҹ пјҢ жҢүз…§е№ҙйҫ„ж®өе’ҢеӯҰд№ е“Ғзұ»гҖҒзӣ®зҡ„еұһжҖ§еҲҶдёәж—©е№јж•ҷпјҲ0-6еІҒ пјҢ еҗҜи’ҷж•ҷиӮІдёәдё»пјүгҖҒK12еӯҰ科иҫ…еҜјпјҲ7-18еІҒ пјҢ д»Ҙеә”иҜ•жҸҗеҲҶдёәзӣ®зҡ„зҡ„еӯҰ科еҹ№и®ӯпјүгҖҒзҙ иҙЁж•ҷиӮІпјҲд»ҘжҸҗеҚҮзҙ е…»иғҪеҠӣдёәзӣ®зҡ„ пјҢ еҢ…жӢ¬еӯҰ科дёҺеә”иҜ•иһҚеҗҲзҡ„еӨ§иҜӯж–ҮгҖҒж•°зҗҶжҖқз»ҙгҖҒSTEMгҖҒиүәжңҜж•ҷиӮІпјүгҖҒиҒҢдёҡж•ҷиӮІпјҲеҢ…жӢ¬дә§ж Ўе…ұе»әгҖҒиҒҢеүҚж•ҷиӮІгҖҒиҒҢдёҡжҠҖиғҪеҹ№и®ӯгҖҒз»јеҗҲзҙ иҙЁжҸҗеҚҮгҖҒиҒҢдёҡиө„ж јиҖғиҜ•еҹ№и®ӯгҖҒдјҒдёҡеҹ№и®ӯпјү гҖӮ

еҹ№и®ӯжңәжһ„иҫғеӨҡзҡ„е•ҶдёҡжЁЎејҸжҳҜ2C收еҸ–иҜҫж—¶иҙ№ пјҢ дҪҶйҡҸзқҖж ЎеӨ–еҹ№и®ӯжңәжһ„еңЁжҠҖжңҜгҖҒж•ҷеӯҰзӯүж–№йқўиө°еңЁе…¬з«Ӣж ЎеүҚйқў пјҢ д№ҹејҖе§ӢеҮәзҺ°еҹ№и®ӯжңәжһ„жҸҗдҫӣ2BжңҚеҠЎиөӢиғҪе…¬з«Ӣж Ў пјҢ жҲ–иҖ…йҮҮз”Ё2B2Cзҡ„жЁЎејҸ пјҢ е°ҶBз«ҜдҪңдёәиҮӘиә«зҡ„иҺ·е®ўжё йҒ“д№ӢдёҖ пјҢ еҗҢж—¶еўһејәе“ҒзүҢеҪұе“ҚеҠӣпјӣеҸҰеӨ– пјҢ йҡҸзқҖ2BдјҒдёҡеҹ№и®ӯдёҡеҠЎе…ҙиө· пјҢ йғЁеҲҶжңәжһ„д»ҺеҺҹжңү2Cзҡ„иҒҢдёҡеҹ№и®ӯдёҡеҠЎеҗ‘Bз«Ҝ延еұ• пјҢ жҲ–зӣҙжҺҘеҲҮе…ҘBз«ҜдјҒдёҡеҹ№и®ӯдёҡеҠЎ пјҢ жҸҗдҫӣе·Ҙе…·гҖҒеҶ…е®№е’ҢжңҚеҠЎ гҖӮ

дёӢжёёдё»дҪ“жҳҜCз«ҜеӯҰз”ҹпјҲж¶Ҳиҙ№иҖ…пјүе’Ң家й•ҝпјҲж”Ҝд»ҳж–№пјү пјҢ дјҒдёҡеҹ№и®ӯдёҡеҠЎдёӢжёёйҖҡиҝҮдјҒдёҡйҮҮиҙӯеҶізӯ–й“ҫи·Ҝдј йҖ’еҲ°Cз«Ҝ гҖӮ

ж–Үз« еӣҫзүҮ

1.2 еҸ‘еұ•еҺҶзЁӢдёҺеёӮеңә规模

дёӯеӣҪеңЁзәҝж•ҷиӮІиҜһз”ҹдәҺдё–зәӘд№ӢдәӨ пјҢ иҜӯеҹ№иЎҢдёҡе…ҲиЎҢ пјҢ жҲҗдәәITеҹ№и®ӯйҡҸд№Ӣ пјҢ йҖҗжёҗд»ҺжҲҗдәәеҗ‘дҪҺе№ҙйҫ„ж®өжё—йҖҸпјӣдјҙйҡҸзқҖ移еҠЁдә’иҒ”зҪ‘е…ҙиө·гҖҒзҪ‘з»ңжҠҖжңҜеҸ‘еұ• пјҢ д»ҺPCз«Ҝеҗ‘移еҠЁз«Ҝ延еұ• пјҢ д»ҺеҪ•ж’ӯиҜҫеҗ‘зӣҙж’ӯдёҺAIиҖҒеёҲиҝҒ移 гҖӮ

2000-2009е№ҙ пјҢ еңЁзәҝж•ҷиӮІеңЁPCдә’иҒ”зҪ‘ж—¶д»Је…ҙиө·пјҡ

2000е№ҙжҳҜеңЁзәҝж•ҷиӮІиЎҢдёҡжӢүејҖеәҸ幕зҡ„йҮҚиҰҒиҠӮзӮ№пјӣж”ҝзӯ–з«Ҝ пјҢ ж•ҷиӮІйғЁжү№еҮҶдәҶ68жүҖй«ҳж Ўдёәе…ЁеӣҪзҺ°д»ЈиҝңзЁӢж•ҷиӮІиҜ•зӮ№йҷўж Ў пјҢ еҮҶи®ёејҖи®ҫзҪ‘з»ңж•ҷиӮІеӯҰйҷў пјҢ йўҒеҸ‘зҪ‘з»ңж•ҷиӮІж–ҮеҮӯпјӣдҫӣз»ҷз«Ҝ пјҢ ж–°дёңж–№зҪ‘ж ЎдәҺ2000е№ҙдёҠзәҝиҝҗиЎҢ пјҢ ж Үеҝ—зқҖдј з»ҹеҹ№и®ӯеӯҰж ЎејҖе§Ӣи§’йҖҗеңЁзәҝж•ҷиӮІеёӮеңә гҖӮ еҗҢж—¶вҖңдёүеҲҶеұҸвҖқеҪўејҸзҪ‘з»ңи§Ҷйў‘иҜҫ件еҮәзҺ° пјҢеҠ©еҠӣж•ҷиӮІеңЁзәҝеҢ–иҝҒ移пјӣ

жӯӨеӨ– пјҢ 21дё–зәӘд№ӢеҲқ пјҢ й»„еҶҲдёӯеӯҰгҖҒеҢ—дә¬еӣӣдёӯзӯүзҹҘеҗҚдёӯеӯҰжҺЁеҮәзҪ‘ж Ў пјҢ еҖҹеҠ©дә’иҒ”зҪ‘дјҳеҠҝе°ҶдјҳиҙЁзҡ„е…¬з«ӢеӯҰж Ўж•ҷиӮІиө„жәҗе№ҝжіӣдј ж’ӯпјӣ2006е№ҙ пјҢ иҫҫеҶ…зҺҮе…ҲжҺЁеҮәеҸҢеёҲжЁЎејҸ пјҢ еҫ—д»Ҙе°Ҷе…¶еҢ—дә¬зҡ„еёҲиө„иҰҶзӣ–еҲ°е…ЁеӣҪ100дҪҷдёӘеҹҺеёӮ пјҢ д№ҹжҺЁеҠЁеҸҢеёҲиҜҫе ӮжЁЎејҸжҷ®еҸҠ гҖӮ 2009е№ҙ пјҢ д»ҘжІӘжұҹдёәд»ЈиЎЁзҡ„еҪ•ж’ӯиҜҫгҖҒеӯҰд№ зӨҫеҢәеҮәзҺ° пјҢ еңЁзәҝж•ҷиӮІеӨҡз§ҚдёҡжҖҒе…ҙиө· гҖӮ

2010-2014е№ҙ пјҢ еңЁзәҝж•ҷиӮІеңЁPCдә’иҒ”зҪ‘е’Ң移еҠЁдә’иҒ”зҪ‘зҡ„дәӨеҸүи·ҜеҸЈи“„еҠӣй…қй…ҝ пјҢ еңЁзәҝзӣҙж’ӯжЁЎејҸеҮәзҺ°пјҡ

2010е№ҙ пјҢ зҫҺеӣҪеҸҜжұ—еӯҰйҷўзҡ„иҝҗиҗҘжЁЎејҸеҪұе“ҚеҠӣжү©ж•Ј пјҢ MOOCпјҲеӨ§и§„жЁЎејҖж”ҫеңЁзәҝиҜҫзЁӢпјүе№іеҸ°еңЁиө„жң¬жҺЁеҠЁдёӢеҗ‘е…Ёзҗғжү©еј пјҢ еӣҪеҶ…дә’иҒ”зҪ‘е·ЁеӨҙи…ҫи®ҜгҖҒзҪ‘жҳ“еёҰеҠЁж•°д»Ҙзҷҫи®Ўзҡ„ж–°е…ҙдә’иҒ”зҪ‘ж•ҷиӮІдјҒдёҡиҝӣе…ҘиҝҷдёӘеёӮеңә пјҢ зӣҙж’ӯеҪўжҖҒд№ҹејҖе§Ӣе…ҙиө· гҖӮ

2011е№ҙ11жңҲ пјҢ дёҖиө·дҪңдёҡдёҠзәҝиҝҗиҗҘ пјҢ д»Ҙе°ҸеӯҰиӢұиҜӯдҪңдёҡдёәе…ҘеҸЈеҲҮе…Ҙж•ҷиӮІиЎҢдёҡ пјҢ жҲҗдёәдёӯеӣҪ第дёҖдёӘK12еңЁзәҝж•ҷиӮІе№іеҸ° пјҢ д№ҹејҖеҗҜдәҶд»Һе·Ҙе…·з«Ҝжү“ејҖж•ҷиӮІиЎҢдёҡе…ҘеҸЈзҡ„йҒ“и·Ҝпјӣ2012е№ҙ пјҢ зҢҝиҫ…еҜјд»Һйўҳеә“зұ»дә§е“ҒвҖңзҢҝйўҳеә“вҖқиө·е®¶ пјҢ з§ҜзҙҜз”ЁжҲ·ж•°жҚ®е№¶жҺўзҙўе•ҶдёҡеҢ–еҸҳзҺ° гҖӮ

2013е№ҙд№ӢеҗҺ пјҢ зҹҘиҜҶд»ҳиҙ№е№іеҸ°ејҖе§ӢеҮәзҺ° пјҢ дә’иҒ”зҪ‘ж•ҷиӮІзҡ„ж–°жЁЎејҸйҖҗжёҗиҪ¬еҸҳдёәB2B2CеңЁзәҝж•ҷиӮІе№іеҸ° пјҢ йҡҸзқҖзӣҙж’ӯжҠҖжңҜгҖҒеӨ§ж•°жҚ®еә”з”Ёзҡ„еҸ‘еұ• пјҢ дҫӣз»ҷз«ҜејҖе§ӢжҺўзҙўе°ҶеӨ§ж•°жҚ®дёҺдәәе·ҘжҷәиғҪеә”з”ЁдёҺж•ҷиӮІз»“еҗҲиҫ“еҮәдёӘжҖ§еҢ–ж•ҷиӮІ гҖӮ 2013е№ҙ10жңҲ пјҢ VIPKIDжҲҗз«Ӣ пјҢ дәҺ2014е№ҙ6жңҲдёҠзәҝBetaзүҲдә§е“Ғпјӣ2014е№ҙ пјҢ жҺҢй—Ё1еҜ№1д»ҺзәҝдёӢиҪ¬еһӢзәҝдёҠ пјҢ дёәдёӯе°ҸеӯҰз”ҹжҸҗдҫӣеңЁзәҝдёҖеҜ№дёҖж•ҷеӯҰжңҚеҠЎпјӣеҗҢе№ҙ пјҢ зҝјйёҘзӯүзӣҙж’ӯе№іеҸ°д№ҹејҖе§Ӣж¶ҢзҺ° пјҢ зӣҙж’ӯж•ҷеӯҰжЁЎејҸеңЁжҷ®еҸҠеүҚеӨң гҖӮ

2015е№ҙ-2019е№ҙ пјҢ зӣҙж’ӯжҠҖжңҜжҲҗзҶҹ пјҢ еңЁзәҝж•ҷиӮІй©¶е…Ҙеҝ«иҪҰйҒ“ пјҢ еҗ„иөӣйҒ“д»ҺжҝҖзғҲдәүеӨәеҲ°ж јеұҖеҲқе®ҡпјҡ

2015е№ҙ пјҢ зӣҙж’ӯжҠҖжңҜи¶Ӣеҗ‘жҲҗзҶҹ пјҢ еңЁзәҝиҜӯеҹ№иҝҺжқҘзҲҶеҸ‘ пјҢ иҜһз”ҹдәҶVIPKIDгҖҒ51TalkзӯүжҳҺжҳҹе…¬еҸё пјҢ еңЁзәҝж•ҷиӮІиЎҢдёҡдә•е–·пјӣ2015е№ҙ пјҢ еҢ…еҗ«1еҜ№1е’ҢзҸӯиҜҫзҡ„зҢҝиҫ…еҜјжҲҗдёәеҹәдәҺйўҳеә“жөҒйҮҸзҡ„йҰ–ж¬ҫе•ҶдёҡеҢ–еҸҳзҺ°дә§е“Ғ пјҢ жӢүејҖK12еңЁзәҝиҫ…еҜјиЎҢдёҡз«һдәүзҡ„еәҸ幕 гҖӮ

2019е№ҙ6жңҲ6ж—Ҙ пјҢ и·ҹи°ҒеӯҰзҷ»еҪ•зәҪдәӨжүҖ пјҢ еңЁдә’иҒ”зҪ‘K12еӨ§зҸӯиҜҫйўҶеҹҹзҺҮе…Ҳе®һзҺ°и§„жЁЎеҢ–зӣҲеҲ© пјҢ иҝӣдёҖжӯҘзӮ№зҮғдәҶK12 еӨ§зҸӯиҜҫзҡ„жҲҳзҒ« гҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҗж•ҷиӮІгҖ‘ж•ҷиӮІжӢ…еҪ“ ж·®е®үпјҡи®©еӯ©еӯҗжўҰжғіиҠұејҖ|е…Ёйқўе°Ҹеә·

- з–«жғ…в– 1жңҲ2ж—ҘжұҹиӢҸж— ж–°еўһж–°еҶ иӮәзӮҺзЎ®иҜҠз—…дҫӢ

- еӨ§иҝһеёӮеҚ«еҒҘ委пјҡжӯӨж¬Ўз–«жғ…дёҺеӨ§иҝһвҖң7.22вҖқз–«жғ…ж— е…іиҒ”

- жұҹиӢҸй«ҳиҖғв– жұҹиӢҸзңҒеҸ‘еёғгҖҠ2021е№ҙжҷ®йҖҡй«ҳж ЎжӢӣз”ҹиҖғиҜ•е®үжҺ’е’ҢеҪ•еҸ–е·ҘдҪңе®һж–Ҫж–№жЎҲгҖӢ

- жЁҠйҮ‘йҫҷв– зңҒйўҶеҜјеёҰйҳҹжЈҖжҹҘиҠӮеүҚж¶үеӨ–з–«жғ…йҳІжҺ§е’Ңе®үе…Ёз”ҹдә§е·ҘдҪң

- зҲұеҝғеҠ©еҠӣж•ҷиӮІиҘҝи—Ҹи—ҸеҢ—ж•ҷиҒҢдәәе‘ҳиҝҺжқҘж–°е№ҙзӨјзү©

- еј дјҜзӨјпјҡеҗҺз–«жғ…ж—¶д»ЈиҰҒдҝқйҡңж°‘дј—з”ҹжҙ»е°Ҫеҝ«жҒўеӨҚ

- з»ҘиҠ¬жІіж–°еҶ иӮәзӮҺж–°еҸ‘з–«жғ…йҰ–дҫӢжӮЈиҖ…жІ»ж„ҲеҮәйҷў

- жқҺе…°еЁҹпјҡеӣҪеӨ–з–«жғ…жҢҒз»ӯ蔓延пјҢдёҘйҳІиҫ“е…ҘжҳҜеҪ“дёӢжңҖйҮҚиҰҒд»»еҠЎ

- й’ҹеҚ—еұұпјҡйҡҸзқҖеҶ¬еӨ©зҡ„еҲ°жқҘпјҢеҶ…ең°з–«жғ…йҳІжҺ§дёҚиғҪжқҫжҮҲ