гҖҗиҙҹйҮҚгҖ‘зҫҺеӣўиҙҹйҮҚејҖеҗҜж–°еҚҒе№ҙ( дёү )

иҖҢзҫҺеӣўзҡ„вҖңе•ҶжҲ·дјҷдјҙдҪЈйҮ‘иҝ”иҝҳи®ЎеҲ’вҖқпјҢеҲҷеҜ№е…ЁеӣҪиҢғеӣҙеҶ…дјҳиҙЁйӨҗйҘ®еӨ–еҚ–е•ҶжҲ·пјҢе°Өе…¶жҳҜз»ҸиҗҘжғ…еҶөеҸ—з–«жғ…еҪұе“ҚиҫғеӨ§зҡ„е•ҶжҲ·пјҢжҢүдёҚдҪҺдәҺ3%~5%зҡ„жҜ”дҫӢиҝ”иҝҳеӨ–еҚ–дҪЈйҮ‘гҖӮ

д»Һе…¬ејҖж•°жҚ®жқҘзңӢпјҢзҫҺеӣўеӨ–еҚ–дёҺж•°еҚҒдёҮеҸ—её®жү¶е•Ҷ家е…ұеҗҢз»„жҲҗвҖңжҳҘйЈҺдјҷдјҙиҒ”зӣҹвҖқпјҢйҰ–жү№иҒ”зӣҹе•Ҷ家平еқҮиҗҘдёҡйўқеўһе№…и¶…иҝҮ80%гҖӮ

йҡҸзқҖе…Ёзҗғз–«жғ…зҡ„еҸ‘еұ•е’Ңз»ҸжөҺдёӢиЎҢзҡ„еҺӢеҠӣдёҠеҚҮпјҢзҫҺеӣўе·Із»ҸжҸҗеүҚе®Јеёғ2020е№ҙдёҖеӯЈеәҰйў„дәҸгҖӮзӣёзӣёдҝЎдјҡжңүиҫғеӨ§жҜ”дҫӢзҡ„й’ұжҠ•е…ҘеҲ°вҖңеҠ©е•ҶжҲ·еҸ‘еұ•вҖқдёӯеҺ»гҖӮ

еңЁвҖңеҠ©е•ҶжҲ·еҸ‘еұ•вҖқзҡ„иҝҮзЁӢдёӯпјҢзҺӢе…ҙеңЁиҙўжҠҘеҲҶжһҗеёҲз”өиҜқдјҡи®®дёӯејәи°ғзҡ„вҖңдҫӣз»ҷдҫ§ж”№йқ©вҖқе°ұжҳҜдёҖдёӘжңӘжқҘеҚҒе№ҙж”№еҸҳзҫҺеӣўж”¶е…Ҙз»“жһ„зҡ„е·ЁеӨ§жңәдјҡгҖӮ

еҹәдәҺз”ҹжҙ»жңҚеҠЎдёҡзҡ„е…Ёе“Ғзұ»вҖңз”ҹжҖҒдҪ“зі»вҖқе»әи®ҫпјҢи®©зҫҺеӣўзҡ„вҖңдҫӣз»ҷдҫ§ж”№йқ©вҖқ2BдёҡеҠЎеңЁжӯӨж¬ЎеҚұжңәдёӯеҫ—еҲ°е·ЁеӨ§зҡ„еҸ‘еұ•гҖӮ

ж—©еңЁ2019е№ҙеә•пјҢзҫҺеӣўеӨ–еҚ–еңЁдә§дёҡеӨ§дјҡдёҠдҫҝжҸҗеҮәпјҢеҠ©еҠӣеҚғдёҮе•Ҷ家жү“йҖ вҖңдёӢдёҖд»Јй—Ёеә—вҖқпјҢеё®еҠ©е•Ҷ家е®һзҺ°ж•°еӯ—еҢ–з»ҸиҗҘгҖҒдё“дёҡеҢ–з”ҹдә§гҖҒеӨҡж ·еҢ–иҗҘй”Җе’Ңжҷәж…§еҢ–жңҚеҠЎпјҢд»ҺиҖҢжӣҙеҘҪжңҚеҠЎдәҝдёҮз”ЁжҲ·гҖӮ

йҰ–е…ҲпјҢ2019е№ҙпјҢзҫҺеӣўеӨ–еҚ–дҪЈйҮ‘收е…ҘеҚ жҜ”дёӢйҷҚзҡ„еҗҢж—¶пјҢеңЁзәҝиҗҘй”Җ收е…Ҙеўһй•ҝејәеҠІпјҢеҗҢжҜ”еўһй•ҝ118.6%гҖӮ

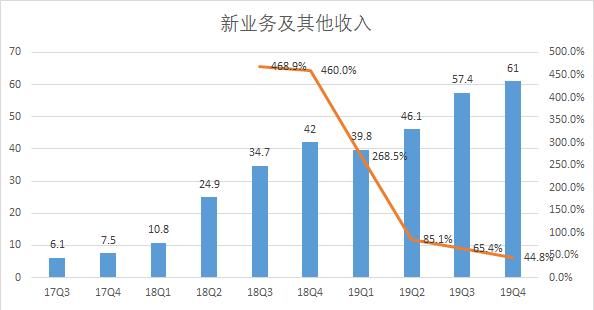

е…¶ж¬ЎпјҢ2019е№ҙпјҢзҫҺеӣўж–°дёҡеҠЎеҸҠе…¶д»–еҲҶйғЁзҡ„收е…ҘеҗҢжҜ”еўһй•ҝ81.5%иҮідәәж°‘еёҒ 204 дәҝе…ғпјҢжҜӣеҲ©з”ұ2018е№ҙзҡ„иҙҹ43дәҝе…ғеўһиҮі2019е№ҙзҡ„23дәҝе…ғгҖӮ

еҸҰеӨ–пјҢеӣӣеӯЈеәҰпјҢиҜҘйғЁеҲҶзҡ„收е…ҘеҗҢжҜ”еўһй•ҝ 44.8%иҮі 2019 е№ҙзҡ„дәәж°‘еёҒ 61 дәҝе…ғгҖӮжҜӣеҲ©з”ұ 201 е№ҙзҡ„иҙҹ10дәҝе…ғеўһиҮі 2019 е№ҙзҡ„13дәҝе…ғгҖӮ

йӨҗйҘ®з®ЎзҗҶзі»з»ҹеҸҠ B2B йӨҗйҘ®дҫӣеә”й“ҫжңҚеҠЎзҡ„жҠ•е…ҘжҢҒз»ӯй©ұеҠЁдҫӣз»ҷдҫ§ж•°еӯ—еҢ–жҳҜж–°дёҡеҠЎиҗҘ收зҡ„дё»иҰҒжқҘжәҗгҖӮ

еҲӣж–°дёҡеҠЎ

еҲӣж–°дёҡеҠЎе°Ҷж·ұеҲ»ж”№еҸҳзҺ°жңүзҡ„зҫҺеӣўиҗҘ收结жһ„пјҢз”ҡиҮіиҝҷдәӣж–°дёҡеҠЎжңүжңәдјҡеҶҚйҖ дёӨдёүдёӘзҺ°еңЁзҡ„зҫҺеӣўеҮәжқҘгҖӮ

е…Ҳд»ҺвҖңйӘ‘жүӢвҖқиҝҷдёӘйҮҚиө„дә§дёәеҹәзЎҖ并结еҗҲж–°жҠҖжңҜиҝӣиЎҢж·ұе…ҘеҲҶжһҗпјҢзҫҺеӣўиҙўжҠҘжҳҫзӨәпјҢйӨҗйҘ®еӨ–еҚ–дёҡеҠЎзҡ„й”Җе”®жҲҗжң¬з”ұ2018е№ҙеҗҢжңҹзҡ„дәәж°‘еёҒ95дәҝе…ғеўһеҠ 35.6%иҮі2019е№ҙ第еӣӣеӯЈеәҰзҡ„дәәж°‘еёҒ129дәҝе…ғпјҢдё»иҰҒз”ұдәҺй…ҚйҖҒи®ўеҚ•ж•°йҮҸеўһеҠ иҖҢд»ӨйӨҗйҘ®еӨ–еҚ–йӘ‘жүӢжҲҗжң¬еўһеҠ гҖӮ

ж–Үз« еӣҫзүҮ

иҝҷдёӘйғЁеҲҶе’ҢдҪЈйҮ‘收е…Ҙе…іиҒ”иө·жқҘпјҢе°ұеҸ‘зҺ°зҫҺеӣўзҡ„вҖңеҠ©е•ҶжҲ·еҸ‘еұ•вҖқе’ҢвҖңеҲӣж–°дёҡеҠЎвҖқд»ҺиҙўеҠЎи§’еәҰзҡ„ж·ұи°Ӣиҝңиҷ‘гҖӮ

иҙўжҠҘж•°жҚ®жҳҫзӨәпјҢ2019е№ҙе…Ёе№ҙпјҢд»…йӘ‘жүӢиҙ№з”ЁдёҖйЎ№пјҢзҫҺеӣўеӨ–еҚ–жҖ»и®Ўж”ҜеҮәе°ұи¶…400дәҝе…ғпјҢиҖҢ2019е№ҙе…Ёе№ҙзҫҺеӣўеӨ–еҚ–дҪЈйҮ‘收е…Ҙдёә496дәҝе…ғгҖӮ

йҖҡиҝҮи®Ўз®—пјҢзҫҺеӣўеӨ–еҚ–е№іеҸ°дҪЈйҮ‘收е…Ҙзҡ„83%йғҪз”ЁеңЁдәҶйӘ‘жүӢе·Ҙиө„дёҠгҖӮеҸҜи§Ғй…ҚйҖҒиҙ№жүҚжҳҜдҪЈйҮ‘ж”ҜеҮәзҡ„еӨ§еӨҙдё”жҳҜдёҖйЎ№зЎ¬жҖ§ж”ҜеҮәгҖӮ

вҖңйӘ‘жүӢвҖқжҳҜеӣӣеӨ§ж ёеҝғиө„дә§дёӯеҜ№жҺЁеҠЁж–°дёҡеҠЎжңҖжңүж•Ҳзҡ„иө„дә§пјҢз»“еҗҲиҙўеҠЎж•°жҚ®зҡ„еҲҶжһҗдёҺдёҡеҠЎд№Ӣй—ҙзҡ„е…іиҒ”гҖӮ

еҸҜд»ҘеҲӨж–ӯпјҢдә”е№ҙжқҘзҫҺеӣўеңЁвҖңйӘ‘жүӢвҖқзҡ„йҮҚжҠ•е…ҘпјҢи®©е…¶жҺҘдёӢжқҘзҡ„жҠҖжңҜеҸҳйқ©дёҺеҲӣж–°дёҡеҠЎиғҪеӨҹеҮәзҺ°вҖңе·ЁеҸҳвҖқгҖӮ

йҰ–е…ҲпјҢжҲ‘еңЁж·ұе…Ҙз ”з©¶еӨҡ家йӣ¶е”®з”өе•Ҷе…¬еҸёеңЁж— дәәй…ҚйҖҒжҠҖжңҜжҠ•е…Ҙиҙ№з”ЁдёӯеҸ‘зҺ°пјҢзҫҺеӣўе’Ңдә¬дёңиҝҷдёӨ家公еҸёзҡ„жҠ•е…ҘйқһеёёеӨ§гҖӮ

иҝҷдёӨ家公еҸёзҡ„зӣёдјјд№ӢеӨ„пјҢе°ұжҳҜй”Җе”®жҲҗжң¬дёӯзү©жөҒй…ҚйҖҒжҲҗжң¬еҚ жҜ”жңҖеӨ§пјҢжүҖд»Ҙж— дәәй…ҚйҖҒжҠҖжңҜжүҚдјҡиў«еҰӮжӯӨйҮҚи§ҶгҖӮ

з ”з©¶зҡ„жҲҗжһңиЎЁжҳҺпјҢзҫҺеӣўеӨ–еҚ–зҡ„еҠһе…¬еңәжҷҜжңүжңҖеӨ§зҡ„жңәдјҡе’ҢжңҖзҹӯзҡ„ж—¶й—ҙе®һзҺ°е…ЁйқўвҖңж— дәәй…ҚйҖҒвҖқгҖӮ

йӮЈд№Ҳй—®йўҳжқҘдәҶпјҢеҰӮжһңзҫҺеӣўе®һзҺ°еҠһе…¬еңәжҷҜзҡ„е…Ёйқўж— дәәй…ҚйҖҒпјҢиҝ‘400дёҮйӘ‘жүӢиҜҘеҰӮдҪ•пјҹ

йҖҡиҝҮеҲҶжһҗзҫҺеӣўжӯӨж¬Ўзҡ„иҙўжҠҘж•°жҚ®еҸҜд»ҘеҸ‘зҺ°пјҢе…¶Bз«Ҝзҡ„йҮҮиҙӯе№іеҸ°вҖ”вҖ”еҝ«й©ҙе’ҢCз«Ҝйӣ¶е”®зҡ„е№іеҸ°вҖ”вҖ”зҫҺеӣўд№°иҸңгҖҒзҫҺеӣўй—ӘиҙӯпјҢеқҮе®һзҺ°дәҶи¶…зҫҺеӣўеӨ–еҚ–зҡ„еўһй•ҝе№…еәҰгҖӮ

иҝҷдёӨдёӘйғЁеҲҶзҡ„дёҡеҠЎд»Қ然йңҖиҰҒжӣҙеӨҡзҡ„вҖңйӘ‘жүӢвҖқе®ҢжҲҗй«ҳж•ҲзҺҮгҖҒдҪ“йӘҢжӣҙеҘҪзҡ„еұҘзәҰпјҢдёҖж—Ұж— дәәй…ҚйҖҒеңЁеӨ–еҚ–йўҶеҹҹеҫ—д»ҘеӨ§и§„жЁЎе•Ҷз”ЁпјҢйӮЈд№ҲеҜҢдҪҷзҡ„вҖңйӘ‘жүӢвҖқе°ҶеӨ§йҮҸз”ЁдәҺж–°дёҡеҠЎзҡ„еҝ«йҖҹ规模еҢ–жү©еј гҖӮ

еҰӮжһңж— дәәй…ҚйҖҒеҹәдәҺвҖңжҲҗжң¬е’Ңж”ҝзӯ–вҖқж— жі•зҹӯжңҹеӨ§и§„жЁЎе•Ҷз”ЁпјҢж–°дёҡеҠЎзҡ„еҝ«йҖҹеўһй•ҝеёҰжқҘзҡ„зЁіе®ҡзҡ„е•Ҷ家жңҚеҠЎжҖ§ж”¶е…ҘгҖҒиҗҘй”Җ收е…Ҙе’Ңе•Ҷе“Ғй”Җе”®дҪЈйҮ‘收е…ҘпјҢеҠҝеҝ…е№іж‘ҠеӨ–еҚ–вҖңйӘ‘жүӢвҖқжҲҗжң¬пјҢеҗҢж—¶еҮҸиҪ»еӨ–еҚ–дҪЈйҮ‘йҖҗе№ҙйҷҚдҪҺзҡ„收е…ҘеҺӢеҠӣгҖӮ

зҫҺеӣўеңЁеҚҒе№ҙе»әз«Ӣзҡ„收е…Ҙз»“жһ„еҫ—е·ІеҖҹеҠ©ж–°дёҡеҠЎзҡ„规模еҢ–еҸ‘еұ•дёҚж–ӯи°ғж•ҙе’ҢдјҳеҢ–гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иҚ”жһқиҙӯзү©иҠӮв– ејҖиҚ”жһқзӣҙж’ӯжҢ‘е“ҒиҙЁеҘҪиҙ§пјҒ иҚ”жһқиҙӯзү©иҠӮжӯЈејҸејҖеҗҜ

- е®үе…ЁйҡҗжӮЈ|е®үе…Ёз”ҹдә§дё“йЎ№ж•ҙжІ»пјҢеҚ—йҖҡиӯҰж–№ејҖеҗҜзҷҫж—Ҙж”»еқҡиЎҢеҠЁ

- жҰӮеҝөиҪҰ|еҺҶд№…ејҘж–° дёҺдј—дёҚеҗҢ-Bзә§е®¶иҪҝ иӢұиҜ—жҙҫ

- 笑еҜ’жқҫ|еҚҒе№ҙдҝ®еҫ—еҗҢиҲ№жёЎ еәҶй“ғ&й‘«жәҗзүөжүӢејҖеҗҜж–°зҜҮз«

- |зҺҜеҹҺиЎ—йҒ“ејҖеҗҜвҖңдёҖдәҢдёүеӣӣвҖқж–°жҖқи·ҜпјҢжү“йҖ зәӘжЈҖе·ҘдҪңж–°дә®зӮ№

- жұҪиҪҰзҹҘиҜҶ|ж–°иҪҰ | жҗӯ1.5еҚҮеҸ‘еҠЁжңәжІ№иҖ—е ӘжҜ”ж··еҠЁпјҒйӣ·еҮҢе…Ёж–°иҪҰеһӢејҖеҗҜйў„е”®

- жұҪиҪҰзҹҘиҜҶ|дёҖеҸЈж°”йҷҚ7.7дёҮпјҒиҝҲй”җе®қXLејҖеҗҜвҖңеӨ§з”©еҚ–вҖқ

- иҪҰдҫғй”ӢиҜҙ|дё°з”°е®ҳе®ЈпјҡиҝӣеҶӣдёүзјёйўҶеҹҹпјҒдёүзјёйӣ·еҮҢйў„е”®ејҖеҗҜ

- |еҮ дҪ•жұҪиҪҰеҠ йҖҹз ҙеңҲпјҢвҖңдёҺеҜ№жүӢе…ұеҲӣвҖқејҖеҗҜж–°йҖ иҪҰдәүеӨәжҲҳ

- й”ҖйҮҸ|иҖғйӘҢе“ҒзүҢеҠӣзҡ„ж—¶еҖҷеҲ°дәҶпјҢдёүзјёйӣ·еҮҢејҖеҗҜйў„е”®пјҢй”ҖйҮҸжҳҜеўһиҝҳжҳҜеҮҸпјҹ