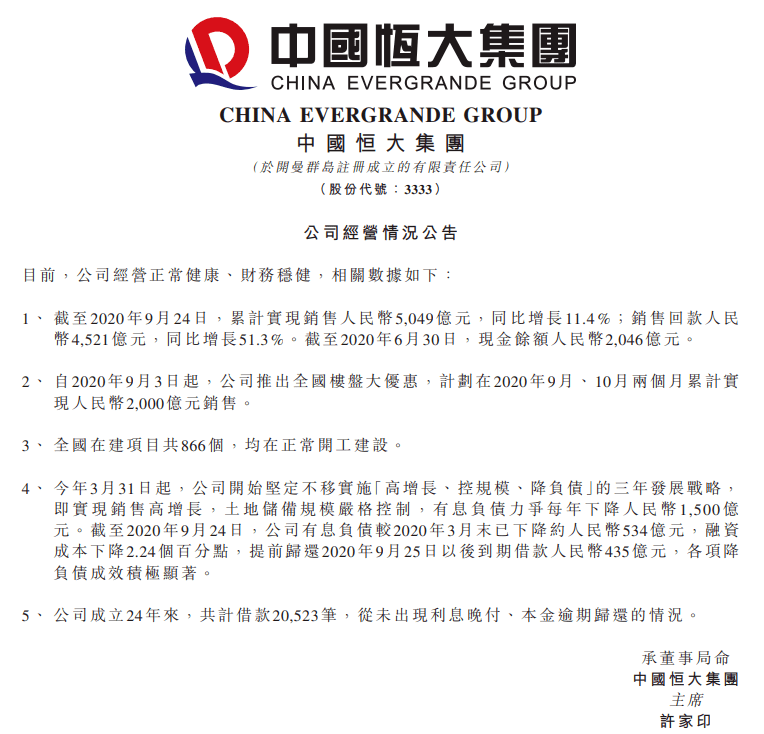

ж–Үз« еӣҫзүҮ

д»ҠеӨ©еёҰеӨ§е®¶дёҖжҺўеҢ»зҫҺиЎҢдёҡзҡ„еҶ…幕 пјҢ её®дҪ еҺ»дәҶи§ЈдёҖдёӢеҢ»зҫҺиЎҢдёҡиҝҗиЎҢзҡ„еҶ…еңЁи§„еҫӢ гҖӮ жҲ‘жғізңӢе®ҢиҝҷзҜҮж–Үз« пјҢ дҪ е°ұдјҡдәҶи§Јж•ҙдёӘеҢ»зҫҺиЎҢдёҡиғҢеҗҺзҡ„йӮЈдәӣеҶ…幕 гҖӮ зңӢзңӢеҢ»зҫҺиЎҢдёҡ пјҢ еҲ°еә•жҳҜжҖҺд№Ҳиөҡй’ұ?

йҰ–е…ҲжҲ‘们жқҘзңӢзңӢиҝҷдёӘеёӮеңә гҖӮ ж №жҚ®иЎҢдёҡзҡ„жҠҘе‘Ҡпјҡ2023е№ҙдёӯеӣҪеҢ»зҫҺз”ЁжҲ·е·Із»ҸиҫҫеҲ°дәҶ2500дёҮ гҖӮ дҪ жҳҜдёҚжҳҜе…¶дёӯд№ӢдёҖе‘ў?дёӯеӣҪе·Із»ҸжҲҗдёәе…Ёдё–з•ҢжңҖеӨ§зҡ„еҢ»зҫҺеёӮеңә пјҢ еёӮеңә规模еӨ§жҰӮеңЁ3000еӨҡдәҝ гҖӮ жҲ‘们еҜ№ж ҮдёҖдёӢзҫҺеӣҪзҡ„жё—йҖҸзҺҮ пјҢ еӨ§жҰӮжҳҜд»ҠеӨ©дёӯеӣҪзҡ„еҚҒеҖҚ гҖӮ дёӯеӣҪзҡ„еҢ»зҫҺеёӮеңә пјҢ иҮіе°‘жңӘжқҘиҝҳжңүдә”еҖҚзҡ„еўһй•ҝз©әй—ҙ гҖӮ

дҪҶжҲ‘жғіе‘ҠиҜүдҪ пјҢ е…¶е®һеҢ»зҫҺиЎҢдёҡж¶үеҸҠзҡ„дә§дёҡеҫҲеӨҡ пјҢ е®ғдёҚд»…д»…жҳҜдҪ жүҖзҹҘйҒ“зҡ„йӮЈеҮ дёӘеҢ»зҫҺиҜҠжүҖиҖҢе·І гҖӮ иҰҒжғідәҶи§Јж•ҙдёӘеҢ»зҫҺиЎҢдёҡ пјҢ е°ұеҝ…йЎ»дәҶи§Јж•ҙдёӘеҢ»зҫҺиЎҢдёҡзҡ„дә§дёҡй“ҫжҳҜжҖҺд№Ҳж ·зҡ„еёғеұҖ гҖӮ жҲ‘д»ҠеӨ©жқҘз»ҷеӨ§е®¶иҜҰз»ҶеҲҶжһҗдёҖдёӢ гҖӮ

гҖҗеҸ‘еһӢ|еҢ»зҫҺиЎҢдёҡеҶ…幕гҖ‘

еҢ»з–—зҫҺе®№иЎҢдёҡзҡ„дә§дёҡй“ҫйҖҡеёёеҲҶдёәдёүдёӘйғЁеҲҶ гҖӮ дёҠжёё пјҢ жҳҜеҺҹжқҗж–ҷзҡ„з”ҹдә§е•Ҷ;дёӯжёё пјҢ е°ұжҳҜжҲ‘们зҹҘйҒ“зҡ„еҢ»зҫҺжңәжһ„;иҝҳжңүдёӢжёё пјҢ еҢ»з–—зҫҺе®№зҡ„иҗҘй”Җе№іеҸ° гҖӮ

е…¶дёӯ пјҢ дёҠжёёжңҖиөҡй’ұ пјҢ зӣҲеҲ©иғҪеҠӣжңҖејә пјҢ еЈҒеһ’жңҖжңҖзЁіеӣә гҖӮ жҲ‘们дёҖиө·зңӢзңӢдёҠжёё пјҢ жңүе“ӘдәӣдјҒдёҡ пјҢ 他们жҳҜжҖҺд№Ҳиөҡй’ұзҡ„ гҖӮ

01дёҠжёёдёҠжёёдё»иҰҒзҡ„дјҒдёҡжҳҜйӮЈдәӣеҺҹж–ҷзҡ„з”ҹдә§е•Ҷд»ҘеҸҠи®ҫеӨҮзҡ„з”ҹдә§е•Ҷ гҖӮ иҝӣдёҖжӯҘз»ҶеҲҶдёәдёӨзұ» пјҢ дёҖзұ»жҳҜиҚҜзү©дҫӣеә”дјҒдёҡ;第дәҢзұ»жҳҜеҢ»з–—еҷЁжў°зҡ„дјҒдёҡ гҖӮ дёҠжёёд»ЈиЎЁжҖ§зҡ„дјҒдёҡжҲ‘жғіеӨ§е®¶еә”иҜҘзҹҘйҒ“еҮ 家 пјҢ еҢ…жӢ¬пјҡеҚҺзҶҷз”ҹзү©гҖҒиүҫзҫҺе…ӢгҖҒдёүеҸӢеҢ»з–—зӯү гҖӮ 他们еӨ„дәҺж•ҙдёӘеҢ»зҫҺдә§дёҡй“ҫзҡ„еҲ©ж¶Ұй«ҳең° пјҢ д№ҹжҳҜж•ҙдёӘдә§дёҡй“ҫеҪ“дёӯ пјҢ жңҖеҖјеҫ—жҠ•иө„зҡ„зҺҜиҠӮ гҖӮ

йӮЈд»–们зҡ„еҲ©ж¶Ұд»Һе“ӘйҮҢжқҘе‘ў?дё»иҰҒжҳҜжқҘиҮӘд»ҘдёӢдёүдёӘж–№йқўпјҡ第дёҖпјҢ дёҠжёёиҝҷдәӣдјҒдёҡзҡ„жҜӣеҲ©зҺҮеҘҮй«ҳ пјҢ зү№еҲ«жҳҜиҚҜе“ҒиҖ—жқҗеҺӮе•Ҷзҡ„жҜӣеҲ©зҺҮ пјҢ еҸҜд»ҘиҫҫеҲ°70%з”ҡиҮі90% гҖӮ жҜ”еҰӮжҲ‘们еҫҲзҶҹжӮүзҡ„ пјҢ зҺ»е°ҝй…ёиҝҷж ·зҡ„дә§е“Ғ пјҢ жҜӣеҲ©зҺҮжһҒй«ҳ гҖӮ иҝҷдәӣеҺӮе•ҶйҰ–е…Ҳе…·еӨҮж ёеҝғзҡ„жҠҖжңҜ пјҢ иҝҳеҸҜд»Ҙе®һзҺ°еҲ°еӨ§и§„жЁЎзҡ„ пјҢ ж ҮеҮҶеҢ–зҡ„з”ҹдә§ гҖӮ жүҖд»Ҙ他们йҖҡиҝҮ规模ж•Ҳеә”жқҘйҷҚдҪҺдәҶеҚ•дҪҚжҲҗжң¬ пјҢ д»ҺиҖҢе®һзҺ°дәҶй«ҳжҜӣеҲ© гҖӮ

第дәҢдёӘдёҠжёёдјҒдёҡиөҡй’ұзҡ„еҺҹеӣ жҳҜиҝҷдёӘиЎҢдёҡзҡ„зү№ж®Ҡзҡ„зӣ‘з®Ўзҡ„иҰҒжұӮ гҖӮ дёҖ家еҢ»зҫҺдә§е“Ғзҡ„дёҠжёёз”ҹдә§е•Ҷ пјҢ йңҖиҰҒйҖҡиҝҮиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёзҡ„е®ЎжҹҘ пјҢ иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёзҡ„е®ЎжҹҘжү№еҮҶ пјҢ жүҚеҸҜд»ҘејҖеұ•з»ҸиҗҘ гҖӮ жҜ”еҰӮдёүзұ»еҷЁжў° пјҢ д»Һз«ӢйЎ№е®Ўжү№еҲ°з»“жқҹ пјҢ еӨ§жҰӮеҹәжң¬дёҠж¶ҲиҖ—зҡ„ж—¶й—ҙе°ұиҰҒ5е№ҙзҡ„ж—¶й—ҙ гҖӮ дёҠжёёзҡ„еҸӮдёҺиҖ…зӣёеҜ№дјҡеҫҲе°‘ пјҢ еӣ дёәй«ҳжҳӮзҡ„ж—¶й—ҙжҲҗжң¬е’ҢжҠ•е…Ҙи®©еҗҺжқҘиҖ…жңӣиҖҢеҚҙжӯҘ гҖӮ

第дёүдёӘй«ҳеәҰиөҡй’ұзҡ„жі•е®қжҳҜдёӢжёёзҡ„йӮЈдәӣеҢ»йҷўе’ҢеҢ»зҫҺжңәжһ„й«ҳеәҰеҲҶж•Ј пјҢ 他们没жңүи®Ёд»·иҝҳд»·зҡ„иғҪеҠӣ гҖӮ жүҖд»ҘдёҠжёёзҡ„еҺӮе•Ҷ пјҢ д»–жңүйқһ еёёејәзҡ„и®®д»·жқғ пјҢ жғіе®ҡд»Җд№Ҳж ·зҡ„д»·ж је°ұе®ҡд»Җд№Ҳж ·зҡ„д»·ж ј гҖӮ иҝҷеҜјиҮҙдәҶеҲ©ж¶Ұе’Ңе®ҡд»·еҘҮй«ҳ гҖӮ

еҸҰеӨ–дёҖзұ»дјҒдёҡе°ұжҳҜи®ҫеӨҮеҲ¶йҖ е•Ҷ пјҢ и®ҫеӨҮеҲ¶йҖ е•Ҷдё»иҰҒйғҪжҳҜд»ҘеӨ–иө„дёәдё» пјҢ дё”д»Ҙе…үз”өи®ҫеӨҮдёәдё» гҖӮ еңЁиҝҷдәӣи®ҫеӨҮеҲ¶йҖ е•ҶдёӯеӨ„дәҺ第дёҖжўҜйҳҹзҡ„дјҒдёҡ пјҢ еҹәжң¬дёҠеёӮеңәд»ҪйўқеҚ 80%д»ҘдёҠ гҖӮ 他们е®ҡдҪҚеҫҲй«ҳз«Ҝ пјҢ дё»иҰҒзҡ„е®ўжҲ·е°ұжҳҜе…¬з«ӢеҢ»йҷў пјҢ еӨ§еһӢзҡ„ж°‘иҗҘеҢ»з–—зҡ„зҫҺе®№жңәжһ„ гҖӮ

йҡҸзқҖеҢ»зҫҺж¶Ҳиҙ№зҡ„дёӢжІү пјҢ дёӯеӣҪиҮӘдё»е“ҒзүҢзҡ„жӣҝд»Ј пјҢ иҝҷжҳҜеӨ§еҠҝжүҖи¶Ӣ гҖӮ

02дёӯжёёзңӢе®ҢдёҠжёёжҲ‘们еҶҚзңӢзңӢдёӯжёё пјҢ еҢ»зҫҺдә§дёҡй“ҫзҡ„дёӯжёёдё»иҰҒжҳҜеҢ»з–—зҫҺе®№жңҚеҠЎзҡ„жҸҗдҫӣж–№ гҖӮ еҢ…жӢ¬еғҸе…¬з«ӢеҢ»йҷўзҡ„ж•ҙеҪўз§‘гҖҒ专科еҢ»з–—зҫҺе®№еҢ»йҷўиҜҠжүҖзӯүзӯү гҖӮ иҝҷдёӘиЎҢдёҡзҡ„зү№зӮ№е°ұжҳҜй«ҳеәҰеҲҶж•Ј гҖӮ дј—жүҖе‘ЁзҹҘ пјҢ еӣҪеҶ…еҢ»зҫҺжңҚеҠЎжңәжһ„зҡ„зӣ‘з®ЎеҫҲж··д№ұ гҖӮ

жӯЈи§„зҡ„еҢ»з–—жңәжһ„е’ҢйқһжӯЈи§„зҡ„еҢ»з–—жңәжһ„е……ж–Ҙе…¶дёӯ пјҢ йў„дј°е°ұжңү15000еӨҡ家 гҖӮ дҪҶиғҪеӨҹзңҹжӯЈеҲҶеҫ—дёҖжқҜзҫ№зҡ„дјҒдёҡжҳҜйқһеёёе°‘зҡ„ гҖӮ е…¶дёӯе…·еӨҮд»ЈиЎЁжҖ§зҡ„е…¬з«ӢеҢ»йҷў пјҢ жҜ”еҰӮеғҸеҢ—дә¬зҡ„е…«еӨ§еӨ„ж•ҙеҪўеҢ»йҷў;дё“дёҡзҡ„еҢ»зҫҺжңҚеҠЎжңәжһ„ пјҢ еҢ…жӢ¬жңүжҲ‘们жүҖзҹҘйҒ“зҡ„зҫҺиҺұж•ҙеҪўгҖҒеҚҺйҹ©ж•ҙеҪўгҖҒжң—е§ҝеҢ»зҫҺзӯүзӯү гҖӮ

жҲ‘们еҶҚзңӢзңӢиҝҷдәӣдјҒдёҡзҡ„е№іеқҮеҲ©ж¶Ұ гҖӮ дј з»ҹзҡ„еҢ»з–—зҫҺе®№жңәжһ„жҲҗжң¬ пјҢ дё»иҰҒиҝҷеҮ дёӘж–№йқўпјҡиҗҘй”ҖиҺ·е®ў30%-50%;еҢ»з–—еҷЁжў°20%-30%;дәәеҠӣжҲҗжң¬ пјҢ д№ҹдё»иҰҒжҳҜеҢ»з”ҹ15%-25% ;е’ЁиҜўжңҚеҠЎжҲҗжң¬3%-7% гҖӮ йҷӨжӯӨд»ҘеӨ– пјҢ иҝҳеҢ…жӢ¬дёҖдәӣиҝҗиҗҘз®ЎзҗҶжҲҗжң¬ гҖӮ

еҸҜд»ҘзңӢеҲ° пјҢ еңЁиҝҷдёӘиҝҮзЁӢеҪ“дёӯ пјҢ иҺ·е®ўжҲҗжң¬еҚ жҚ®дәҶжһҒеӨ§зҡ„жҲҗжң¬жҜ”дҫӢ пјҢ еӨ§еӨ§еҺӢзј©дәҶиҝҷдәӣеҢ»зҫҺжңәжһ„зҡ„еҲ©ж¶Ұз©әй—ҙ гҖӮ жүҖд»ҘйӮЈдәӣе°ҸеһӢзҡ„еҢ»зҫҺжңәжһ„з»Ҹеёёе…ҘдёҚж•·еҮә пјҢ йқўдёҙеҖ’й—ӯ гҖӮ жҚ®з»ҹи®ЎпјҢ жҜҸе№ҙжңүи¶…иҝҮ30%е·ҰеҸізҡ„еҢ»з–—зҫҺе®№жңәжһ„ пјҢ йғҪдјҡеӣ дёәдәҸжҚҹеҖ’й—ӯ гҖӮ еҰӮжһңдҪ еңЁе…¶дёӯеӮЁеҖј пјҢ дёҖе®ҡиҰҒе°Ҹеҝғ пјҢ еҸҜиғҪдёҖдёҚз•ҷзҘһй’ұе°ұжӢҝдёҚеӣһжқҘдәҶ гҖӮ

03дёӢжёёзңӢе®ҢдёӯжёёжҲ‘们еҶҚжқҘзңӢзңӢдёӢжёё пјҢ дё»иҰҒжҳҜзәҝдёҠдҝЎжҒҜжңҚеҠЎе’ҢиҗҘй”Җе№іеҸ° гҖӮ еҢ»з–—зҫҺе®№е№іеҸ°зҡ„е№ҝе‘Ҡиҙ№з”Ё пјҢ жҜҸе№ҙеӨ§жҰӮжңү300-500дәҝ гҖӮ иҝҷдәӣеҢ»зҫҺзҡ„APPе№іеҸ°иғҪеӨҹйҷҚдҪҺеҢ»зҫҺжңәжһ„зҡ„иҺ·е®ўжҲҗжң¬ пјҢ еҪўжҲҗжңәжһ„е’Ңж¶Ҳиҙ№иҖ…д№Ӣй—ҙзҡ„зәҪеёҰ гҖӮ жүҖд»Ҙ他们жңү他们зҡ„з”ҹеӯҳз©әй—ҙ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҸ‘еһӢеёҲ|йІҒиҝ…и¶ЈдәӢпјҡеҲ°зҗҶеҸ‘еә—еүӘеӨҙеҸ‘пјҢеҸ‘еһӢеёҲж•·иЎҚдәҶдәӢпјҢжҠ“дәҶжҠҠй’ұжқҘд№°еҚ•

- еҚ·еҸ‘|зғ«еҸ‘вҖңиҖҒж°”вҖқжҳҜеҸ‘еһӢжІЎйҖүеҜ№пјҒиҝҷеҮ ж¬ҫеҚ·еҸ‘еӨ§ж–№иҮӘ然пјҢдҝ®йҘ°и„ёеһӢеҸҲеҫ—дҪ“

- еӨ§еӯҰдё“дёҡйғҪжңүе“Әдәӣ(жңӘжқҘжңҖеҗғйҰҷзҡ„еҚҒеӨ§иЎҢдёҡ)

- iu|дёҚ仅收иҺ·з”ңиңңзҲұжғ…пјҢIUиҝҳжҳҜвҖңеҲқжҒӢж„ҹеҸ‘еһӢвҖқжЁЎжқҝпјҢеҺҹз”ҹеҸ‘иүІеҸҳз”·зҘһ收еүІжңә

- еҹҺеёӮе•Ҷдёҡ银иЎҢжңүе“Әдәӣ(еҹҺеёӮе•Ҷдёҡ银иЎҢдёҡеҠЎиҢғеӣҙ)

- еңҶи„ёеҰӮдҪ•зҳҰи„ё(жү«дёҖжү«иҮӘе·ұи„ёеһӢй…ҚеҸ‘еһӢ)

- еҲҡзғ«зҡ„еҚ·еҸ‘еҰӮдҪ•жү“зҗҶ(2021е№ҙжөҒиЎҢзғ«еҸ‘еҸ‘еһӢеӣҫзүҮ)

- еҶ·й—Ёз”ҹж„Ҹжңүе“Әдәӣ(еҚҒеӨ§дёҚиө·зңјзҡ„иөҡй’ұиЎҢдёҡ)

- еҸ‘еһӢ|иҙқе…Ӣжұүе§Ҷзҡ„еӨҙеҸ‘пјҢжҳҜеңЁCзҪ—иҜҠжүҖжӨҚзҡ„пјҹжү“еҮ жҠҳпјҹ

- еҒҘеә·иЎҢдёҡжңүе“Әдәӣ(еӨ§еҒҘеә·дә§дёҡеҠ зӣҹйЎ№зӣ®д»ЈзҗҶ)