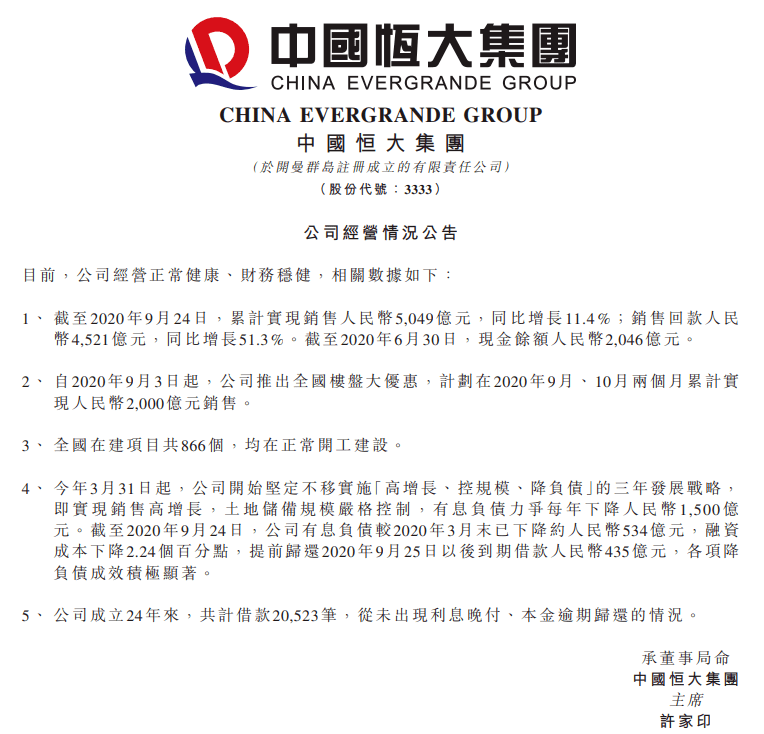

累计折旧一般是指固定资产的折旧,是固定资产在使用过程中逐渐损耗并转移到商品和费用中的部分价值,也是企业在生产经营中为使用固定资产而在其使用年限内分配的固定资产消耗 。

文章插图

【累计折旧调整 什么是累计折旧】“累计折旧”账户是资产类准备金调整账户,其结构与一般资产账户结构完全相反,累计折旧贷记登记增加,借方登记减少,余额贷记 。固定资产折旧费按固定资产原值和规定折旧率计算,按一定标准分摊各期计提的间接费用和期间费 。生产现场用房建筑物、机械设备的折旧,作为间接费用计入制造费用帐户,工厂部行政用房计入管理费用帐户,由当期收入承担 。折旧总额计入累计折旧帐户的贷方 。

文章插图

固定资产在使用中磨损和消耗,其价值逐渐减少 。这种价值的减少就是固定资产的折旧 。固定资产价值减少的,应当计算这一价值减少,并记录在账户中 。固定资产价值的减少同时引起费用的增加,所以理论上折旧的会计处理应该是贷:固定资产,如贷:管理费用 。但是,这样记录下来,“固定资产”账户的金额会因折旧递延而逐渐减少,其余额反映固定资产净值,固定资产原值不会反映在账户上,折旧累计也不会反映在账户上 。

文章插图

为了解决此问题,在专门设置“累计折旧”帐户并计算反映固定资产价值减少的折旧时,请使用“累计折旧”帐户而不是“固定资产”帐户计入“累计折旧”帐户的贷方 。日记帐为“借”“管理费等”、“贷”“累计折旧” 。因此,折旧意味着固定资产的价值减少,计算折旧后累计折旧增加,固定资产净值减少 。贷记“累计折旧”帐户的只是形式,其本质是贷记“固定资产”帐户 。因此,累计折旧增加会减少固定资产价值,计入资产类帐户(“累计折旧”帐户)的贷方,反之累计折旧减少,计入资产类帐户的借方 。这实质上与资产类账户的结构一致 。

文章插图

设置“累计折旧”账户后进行折旧时,不减少“固定资产”账户的金额,“固定资产”账户始终反映固定资产的原值 。此外,“累计折旧”账户的贷方馀额可以反映固定资产的累计折旧 。此外,从“固定资产”帐户的借项馀额中减去“累计折旧”帐户的贷项馀额,可以获得固定资产净值 。

以上就是关于《什么是累计折旧?》的答疑相关内容,希望能够解决大家的疑惑,今天就介绍到这里了,如有更多疑问,请移步至百科答疑 。

推荐阅读

- 具体是哪个地区? 河北石家庄一村调整为高风险地区

- 火星|NASA重新调整火星“寻宝”计划:增加两架火星直升机

- 显示器亮度太暗怎么调整? 怎么调节电脑亮度

- 支付宝花呗还钱时间如何调整 花呗还款日期怎么改

- 地下城与勇士|DNF:7.27更新内容总结!14大职业平衡调整,副本减负改动

- 北京居住证申领要求有调整! 北京市居住证办理条件

- CPI,是什么? cpi是什么意思啊

- 事业单位|人社部发布新通知,应届生将迎来调整,事业单位招聘门槛降低

- Word怎样调整行间距和缩进距离? word行距怎么设置

- 一分钟快速跳绳技巧