文章插图

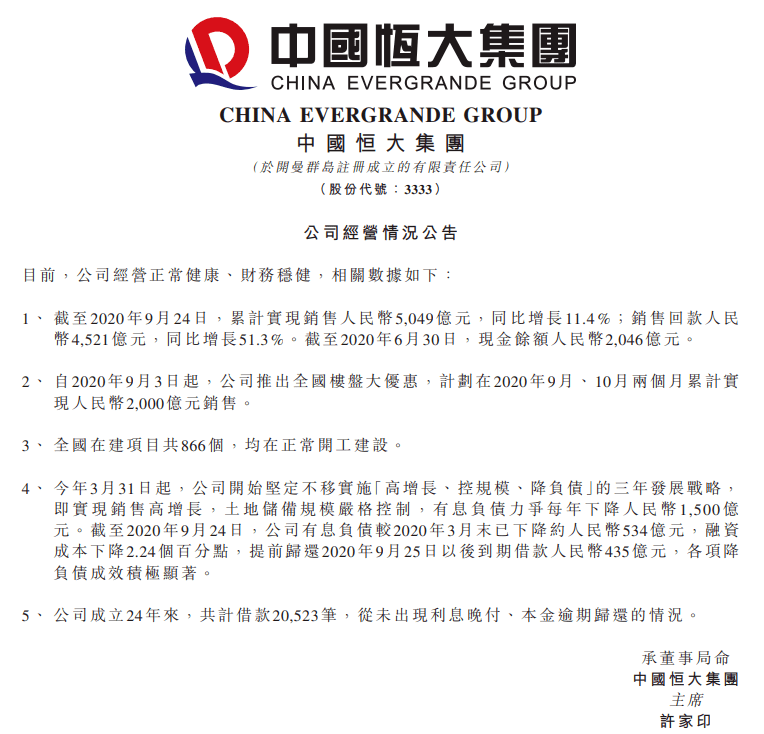

5G君日日评

你好,我是5G君 。你觉得大的公司就一定好吗?如果有家千亿市值的公司给你投资,你投资吗?今天给你准备了一个典型案例,通过这个案例你一定对于上述问题,心存答案了 。

市场方面,A股三大指数12日收盘涨跌不一,其中创业板指走势较强,收盘上涨逾1% 。两市合计成交5994亿元,行业板块涨跌互现,医疗与食品板块强势领涨 。北向资金净流入33.93亿元 。

具体来看,沪指收盘下跌0.11%,收报2891.56点;深成指上涨0.42%,收报11015.56点;创业板指上涨1.01%,收报2124.15点 。

公司解读

三安光电:近千亿市值,但不值得投资

三安光电成立于1993年,1996年上市,主要从事化合物半导体材料的研发与应用,以砷化镓、氮化镓、碳化硅、磷化铟、氮化铝、蓝宝石等半导体新材料所涉及的外延片、芯片为核心主业,产品主要应用于照明、显示、背光、农业、医疗、微波射频、激光通讯、功率器件、光通讯、感应传感等领域 。

市场情况

1、LED芯片

LED行业经过几年的快速发展,国内产业集中度逐步提高,在产能转移过程中,部分中小厂商在技术、配套、客户等环节没有合理、完善布局的情况下,大幅增加产能,从而引起传统照明领域LED芯片供需结构阶段性失衡,产品单价下降,导致行业企业出现不同程度的业绩下滑,甚至大幅亏损,行业进入调整期 。

经过一段时期的调整,中低端产品单价目前相对稳定,但企业要想获得超额收益或者走得更远,需要优化产品结构,走差异化路线 。技术的进步是企业产品结构升级的重要保障,技术的不断进步需要大量的、持续的研发投入 。

再说一下市场增长空间数据 。车用LED的市场产值在未来几年仍将保持成长态势,2023年有望达到42.1亿美金;预计到2020年,中国高亮度LED照明灯具市场规模将突破890亿元;预计到2020年,全球植物生长照明市场将超过30亿美元 。

Mini/MicroLED作为能够满足高清晰电视终端显示的新一代LED背光/显示技术,工信部等三部委2019年3月联合发布了《超高清视频产业发展行动计划(2019-2022年)》,计划到2022年,超高清视频用户数达到2亿,未来4K、8K电视的市场渗透,将进一步提升对LED芯片的需求 。

2、化合物半导体

目前,全球化合物半导体集成电路市场主要被欧美传统大厂占据,国内正处于起步阶段,国家出台一系列政策大力支持集成电路产业发展 。在政策鼓励、进口替代需求日益增长、下游行业需求增加的背景下,未来国内厂商将进一步提升市场渗透率 。

经营模式

1、采购模式

公司采购模式主要采用“直接采购+代理采购”的模式,大部分原材料采取自行采购的方式,与供应商直接签订采购合同及下达订单 。

2、生产模式

公司以“订单”+“市场预测”为基础,结合安全库存计划组织生产 。

3、销售模式

公司市场营销主要采用直销模式,设立营运中心,营运中心包含了国内业务部、国际业务下属部门,直接与最终使用客户沟通来实现产品的销售 。通过“销售+售后服务”方式巩固现有市场,开拓新市场 。

业绩分析

了解了市场情况和公司的经营模式后,我们来分析一下它的业绩 。

直接上数据,19年营收74.6亿,同比增长10.81%;归母净利润12.98亿,同比减少54.12%;扣非后归母净利润6.9亿,同比减少69.3%;毛利率自17年达到峰值后一路下降,19年综合毛利率29.37%、净利率17.41%;ROE从17年的17.13%下降到19年的6% 。

文章插图

文章插图

文章插图

文章插图

文章插图

分产品来看,三安光电的主营产品营收同比下降15.06%,成本却上涨18.37%,导致其毛利率下降24.76%;第二大产品营收同比增长13.85%,成本下降了36.97%,毛利率增加8.18% 。相比之下,三安光电主营业务下滑较大,第二业务虽然增长但体量相对较小 。

推荐阅读

- 禅茶文化成茶业发展新热点

- 分库分表这样做,永不迁移数据且避免热点

- 5G热点:新天科技、润欣科技年报点评,是关注还是远离?

- 我和我的少年时代演员表 我和我的少年时光电视剧演员表

- LTPO|国产屏重大突破!华星光电发布自研2K LTPO柔性屏:流畅、省电

- LTPO|对标三星!华星光电LTPO 2K屏幕来袭:不伤眼

- 芥子时光百度百科 芥子时光电视剧剧情

- 用手机开热点对手机有哪些影响?

- 抖音申请关联热点是什么 抖音热点关联申请怎样才算成功

- 如何发现 Redis 热点 Key