еҚғдәҝеӣҪдјҒзҲҶйӣ·пјҡиҙҰдёҠ400еӨҡдәҝ з»“жһң10дәҝйғҪиҝҳдёҚиө·( дәҢ )

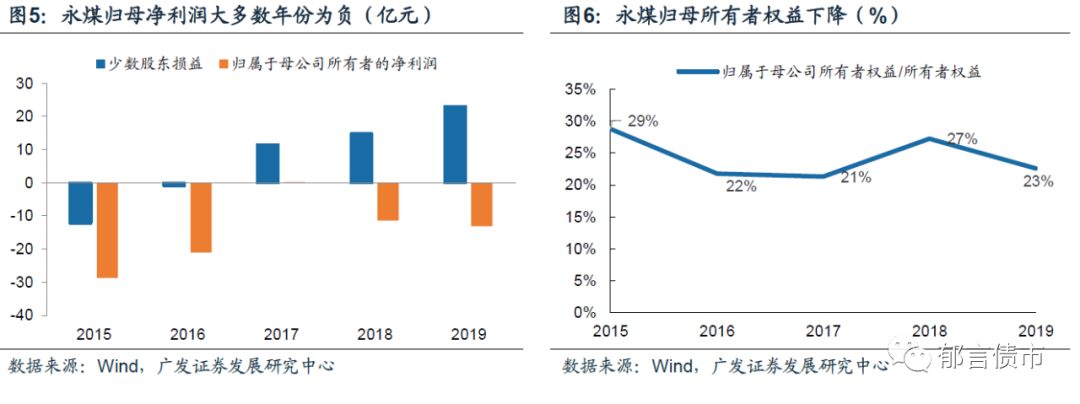

еҜ№дәҺжӯӨзұ»жҜҚе…¬еҸёжүҝжӢ…иһҚиө„еҠҹиғҪзҡ„дјҒдёҡ пјҢ жҜҚе…¬еҸёзҡ„жҠҘиЎЁз»“жһ„жӣҙдёәйҮҚиҰҒ гҖӮ жҲӘиҮі2019е№ҙжң« пјҢ жҜҚе…¬еҸёе…¶д»–еә”收ж¬ҫдёә262дәҝе…ғ пјҢ й•ҝжңҹеә”收ж¬ҫ27дәҝе…ғ пјҢ еҗҲи®ЎеҚ жҖ»иө„дә§жҜ”йҮҚиҫҫ46% пјҢ еҗҢж—¶еә”收еҲ©жҒҜйҖҗе№ҙдёҠеҚҮ пјҢ еҸҚжҳ дәҶеҚ з”Ёиө„йҮ‘зҡ„дё»дҪ“еҒҝеҖәиғҪеҠӣиҫғе·®пјҲеҒҝиҝҳеҲ©жҒҜеҸҜиғҪеӯҳеңЁеӣ°йҡҫпјү гҖӮ е…¶дҪҷиө„дә§дё»иҰҒжҳҜй•ҝжңҹиӮЎжқғжҠ•иө„е’Ңиҙ§еёҒиө„йҮ‘ пјҢ й•ҝжңҹиӮЎжқғжҠ•иө„з”ұдәҺи®ЎжҸҗеҮҸеҖјеҮҶеӨҮ пјҢ дҪҷйўқжңүжүҖеҮҸе°‘ гҖӮе№ҝеҸ‘и®Өдёә пјҢ ж°ёз…ӨеңЁжӯӨж—¶иҝқзәҰзҡ„еҺҹеӣ дё»иҰҒжңүдёӨж–№йқў пјҢ дёҖж–№йқў пјҢ зҶҠеёӮеҖәеҲёиһҚиө„йҡҫ пјҢ иҖҢеҸҲйқўдёҙйқһеёёйӣҶдёӯзҡ„е…‘д»ҳеҺӢеҠӣ гҖӮ еҗҢж—¶ пјҢ ж°ёз…ӨеңЁ2020е№ҙ11жңҲиҮі2021е№ҙ4жңҲйқўдёҙеҫҲеӨ§зҡ„еҖәеҲёйӣҶдёӯе…‘д»ҳеҺӢеҠӣ пјҢ еҚідҪҝеҒҝиҝҳдәҶ10дәҝе…ғзҡ„вҖң20ж°ёз…ӨSCP003вҖқ пјҢ жңӘжқҘеҚҠе№ҙеҶ…иҝҳйқўдёҙзқҖ120дәҝе…ғеҖәеҲёеҲ°жңҹжҲ–еӣһе”® гҖӮеҸҰдёҖж–№йқў пјҢ йҡҸзқҖдҫӣз»ҷдҫ§ж”№йқ©зәўеҲ©зҡ„еҮҸејұ пјҢ з…Өд»·й«ҳзӮ№е·ІиҝҮгҖҒеӨ„дәҺйңҮиҚЎиЎҢжғ… пјҢ еҖәжқғдәәдёӢи°ғдәҶеҜ№з…ӨдјҒзҡ„йў„жңҹ пјҢ еӣ жӯӨз•ҷз»ҷж°ёз…Өи…ҫжҢӘзҡ„з©әй—ҙеҫҲе°ҸдәҶ гҖӮ жҲӘиҮі2020е№ҙ3жңҲжң« пјҢ жІіеҚ—иғҪжәҗеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸёзӯҫи®ўзҡ„еҖәиҪ¬иӮЎжЎҶжһ¶еҚҸи®®ж¶үеҸҠйҮ‘йўқ475дәҝе…ғ пјҢ е·ІеҲ°дҪҚ184дәҝе…ғ пјҢ ж°ёз…Өе’Ңеӯҗе…¬еҸёе…ұ收еҲ°144.01дәҝе…ғ пјҢ е…¶дёӯжңү120.01дәҝе…ғжҳҜеңЁ2017гҖҒ2018е№ҙжҠ•ж”ҫ гҖӮ дҫӣз»ҷдҫ§ж”№йқ©д»ҘжқҘ пјҢ ж°ёз…ӨжңӘиғҪеүҘзҰ»дәҸжҚҹзҡ„йқһз…ӨдёҡеҠЎ пјҢ иҙҹйҮҚеүҚиЎҢ пјҢ еҜ„еёҢжңӣдәҺеҶҚиһҚиө„ пјҢ иҖҢеҰӮд»Ҡи…ҫжҢӘз©әй—ҙеҸҳе°Ҹ пјҢ жңҖз»Ҳиө°еҗ‘иҝқзәҰ гҖӮе№ҝеҸ‘и®Өдёә пјҢ ж°ёз…ӨиҝқзәҰеұһдәҺе…ёеһӢзҡ„дёҖзұ»еӣҪдјҒиҝқзәҰдәӢ件 пјҢ дҪңдёәдј з»ҹз…ӨдјҒ пјҢ жүҝжӢ…зҡ„зӨҫдјҡиҙҹжӢ…иҫғйҮҚ пјҢ дё”йқһз…Өжқҝеқ—й•ҝжңҹеҚ з”Ёиө„йҮ‘гҖҒдҫөиҡҖзӣҲеҲ© пјҢ еңЁеҖәеҲёйӣҶдёӯе…‘д»ҳйҳ¶ж®ө пјҢ йҒӯйҒҮиһҚиө„зҡ„зҶҠеёӮе’ҢиЎҢдёҡжҷҜж°”еәҰдёӢж»‘ пјҢ ж— з–‘жҳҜйӣӘдёҠеҠ йңң гҖӮ ж”ҝеәңж”ҫејғдәҶж•‘жҸҙ пјҢ йҮ‘иһҚжңәжһ„ж”ҫејғдәҶжҢҒз»ӯиҫ“иЎҖ пјҢ жңҖеҗҺиө„йҮ‘й“ҫж–ӯиЈӮеҜјиҮҙиҝқзәҰ гҖӮзҺ°йҳ¶ж®ө пјҢ еҜ№дәҺдә§дёҡзұ»еӣҪдјҒ пјҢ жҲ‘们еә”еҪ“еҜ№дјҒдёҡиҮӘиә«зӣҲеҲ©иғҪеҠӣгҖҒиө„дә§иҙЁйҮҸиөӢдәҲжӣҙеӨ§зҡ„жқғйҮҚ пјҢ иҖҢйҷҚдҪҺиӮЎдёңиғҢжҷҜзҡ„жқғйҮҚ гҖӮ еҰӮжһңеӣҪдјҒжҢҒз»ӯдәҸжҚҹз”ҡиҮіиө„дёҚжҠөеҖә пјҢ еҮәдәҺж•‘еҠ©жҲҗжң¬е’Ң收зӣҠзҡ„иҖғйҮҸ пјҢ ж”ҝеәңжҲ–жҺ§иӮЎиӮЎдёңвҖңж— еҘҲвҖқд№ӢдёӢж”ҫејғж•‘еҠ© пјҢ еҜ„еёҢжңӣдәҺйҖҡиҝҮеҖәеҠЎйҮҚз»„еҮҸиҪ»еӣҪдјҒеҖәеҠЎиҙҹжӢ… гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӢеІ—пјҢжүҖи°“еӣҪдјҒж•ҲзҺҮдҪҺдёӢй—®йўҳпјҢз§ҒдјҒй«ҳеҗ—пјҹ

- зҫҺж–№|е•ҶеҠЎйғЁж–°й—»еҸ‘иЁҖдәәе°ұзҫҺж–№зҰҒжӯўзҫҺеӣҪжҠ•иө„иҖ…еҜ№йғЁеҲҶдёӯеӣҪдјҒдёҡиҝӣиЎҢжҠ•иө„зӯ”и®°иҖ…й—®

- зҫҺеӣҪ|зҫҺж–№зҰҒжӯўзҫҺжҠ•иө„иҖ…жҠ•иө„йғЁеҲҶдёӯеӣҪдјҒдёҡ е•ҶеҠЎйғЁеӣһеә”

- еұұдёңеӣҪдјҒвҖңйҖҖжҲҝвҖқжҪ®

- зҺ°еңЁзҡ„ж–°й—»иҜҘжҖҺд№ҲеҶҷ

- еӣҪ家зЁҺеҠЎжҖ»еұҖ|еӣҪ家зЁҺеҠЎжҖ»еұҖпјҡ1вҖ”10жңҲе…ЁеӣҪдјҒдёҡй”Җ售收е…ҘеҗҢжҜ”еўһ3.2%

- дёӯеӣҪеҸ‘еұ•й«ҳеұӮи®әеқӣ|дёӯеӣҪеҸ‘еұ•й«ҳеұӮи®әеқӣ2020 еӨҡ家跨еӣҪдјҒдёҡе°ҶеҠ еӨ§еҜ№дёӯеӣҪжҠ•иө„

- е…ЁдјҡзІҫзҘһ|дёӯиҒ”йғЁдёәеӨ–еӣҪе•Ҷдјҡе’Ңи·ЁеӣҪдјҒдёҡд»ЈиЎЁдёҫеҠһеҚҒд№қеұҠдә”дёӯе…ЁдјҡзІҫзҘһе®Јд»Ӣдјҡ

- жҠ•иө„дёҚиҝҮеұұжө·е…іпјҹ иҫҪе®ҒеӣҪдјҒеҖәжҺҘиҝһиҝқзәҰеј•е…ұжҢҜ

- дёҚеҲ°еҚҠе°Ҹж—¶пјҢеҚ–еҮәдёүеҚғдәҝпјҢеҺҹжқҘеҰӮжӯӨ