平原公子:有关蚂蚁的一些看法

马老师当年口碑最好的时候 , 应当是当年阿里上市 , 却剥离支付宝业务 , 把支付宝留在国内的时候 , 他曾经说过:“支付宝我随时可以交给国家 , 政府需要我把它送给政府……” 。

这句话如果真的实现了的话 , 马老师可以名垂青史 。一个东西 , 看起来是银行 , 用起来是银行 , 能存钱 , 能转账 , 能支付 , 能贷款 , 比银行还能赚钱 , 还能给全国人民信用评级 , 那它就是银行 , 而且是大银行 , 是银行就得接受国家的金融监管 。许多年前 , 我读阿西莫夫的《银河帝国》时 , 看到了一个非常“利维坦”的设定 , 银河帝国的居民们没有存款 , 不使用货币 , 而是使用“信用点”这样的东西 , 每个人都有自己的信用点 , 工作、贡献都可以积累信用点 , 犯罪、破坏规则、不履约就要被扣除信用点 , 在银河帝国内购物、旅行 , 都可以使用信用点 。我觉得 , 支付宝最大的贡献 , 倒不是什么余额宝、花呗、借呗、在线支付 , 而是通过这些获取用户数据构建了一个全民信用体系 , 许多城市的个人信用 , 其实就是建立在芝麻信用分上 , 今天我们出行使用的健康码 , 支付宝也起着很大的作用……我们许多人的大病保险 , 都是在支付宝上买的 。近10亿中国人在网购、叫外卖、看电影、看视频、听音乐、开车导航、旅游、查天气、打车、骑共享单车、缴水电煤、发红包、买保险、买基金......蚂蚁掌握了数亿人的消费大数据 , 建立了史无前例丰富的用户画像 , 庞大的生态体系 , 长期的习惯养成 , 让它比传统银行更容易吸引用户 。

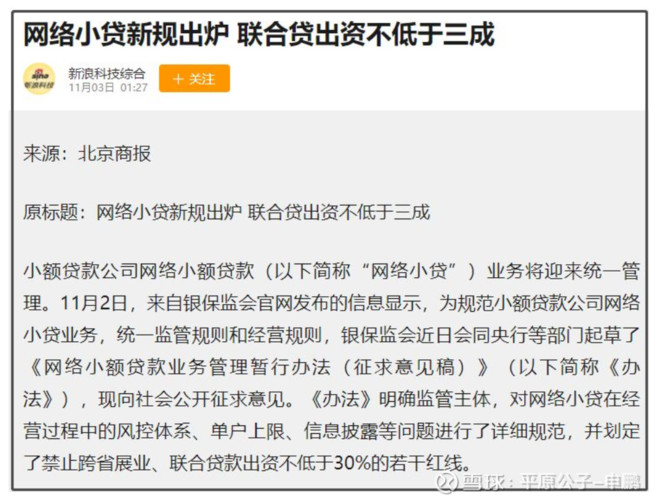

无数人把钱存在余额宝里 , 然后随时随地使用在线支付、花呗消费 , 没有支付宝 , 很多人甚至在现代社会中寸步难行 , 因为被这个“系统”培养出习惯了 。这个东西 , 不只是一个“科技公司”、一个金融公司可以概括了 , 它太大了 , 关系到太多人的生活了 。最重要的是 , 它用的是银行的钱 , 赚的是普通人的钱 , 自己只需出一点零头 , 就能利用互联网渠道的便利性撬动整个社会的财富 , 还能把债务打包成抵押贷款继续借贷 , 一鱼无限吃 , 而平台的盈利 , 绝大部分又归自己 。 如果出了“系统性的问题” , 损失的不是它 , 而是几亿支付宝用户 。2016年花呗、借呗被监管机构调查的时候 , 它资金的杠杆比已经超过了100倍 。 30亿的本金 , 先通过金融拆借形成90多亿的网上小额贷款 , 接着再利用证监会的一个金融工具ABS , 在债券市场上发行债券 。 90亿发了90亿 , 接着再拿出来再发90亿……如此循环了40次 。 最后 , 原来的30亿 , 反复扩展 , 变成了3600多亿 。 (黄奇帆 , 《分析与思考》)

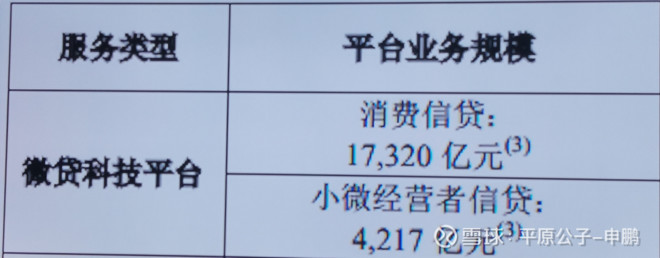

2019年蚂蚁集团营收1206亿元 , 其中数字金融科技服务费收入677.84亿 , 占比56.2% , 2020年上半年 , 这一比例提升至超63% 。 其中 , 数字金融业务分为微贷(花呗、借呗、网商贷)、理财、保险三部分 , 2020年上半年的营收分别为285.86亿元、112.83亿元、61.04亿元 。 微贷(花呗、借呗、网商贷)占蚂蚁集团总营收的近40% 。你觉得 , 这样的经营模式 , 这样的赚钱方式 , 这样的高杠杆 , 这么大的体量 , 不需要监管吗?

还记得2008年美国次贷危机吗?华尔街的金融家、银行家们是怎么在金融灾难中继续赚钱 , 然后让全世界接盘的?

推荐阅读

![[人民前线]侦察兵里当尖兵!,00后上等兵](https://imgcdn.toutiaoyule.com/20200502/20200502161114462652a_t.jpeg)

- RCEP,亚洲人的亚洲

- 不是延迟退休是延迟领取养老金年龄

- 铁流:川西平原“小少林”

- 特朗普禁止投资与中国军方有关联的企业

- 特朗普政府:禁止投资与中国军方有关联企业

- 十四五|商务部有关负责人解析国务院支持外贸创新发展九大举措

- 超美时尚屋|一图读懂 | 临安区大学生(留学生)创业就业有关政策

- 打工人,“延迟退休”跟你有关系吗?

- 孙大午律师称案件与徐水国营农场纠纷有关

- 青年|半夜隔壁经常传来女子“叫声”,每月有7、8次,怀疑是否与工作性质有关